连云港市房地产市场发展趋势与宏观调控研究1

- 格式:ppt

- 大小:304.00 KB

- 文档页数:3

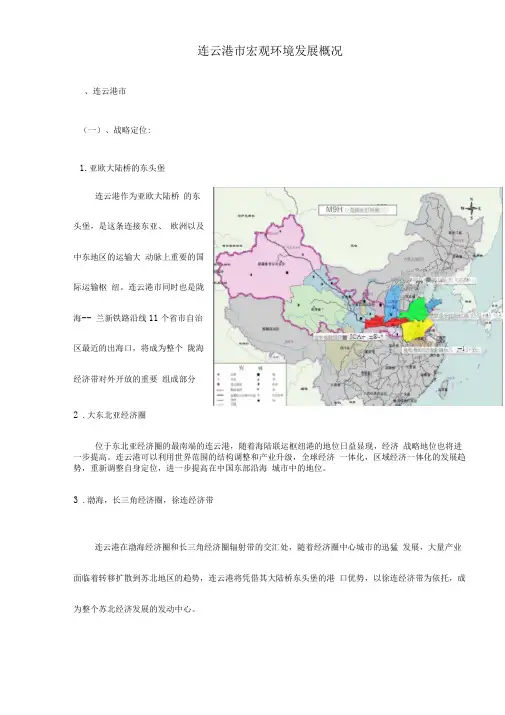

连云港市宏观环境发展概况、连云港市(一)、战略定位:1.亚欧大陆桥的东头堡连云港作为亚欧大陆桥 的东头堡,是这条连接东亚、 欧洲以及中东地区的运输大 动脉上重要的国际运输枢 纽。

连云港市同时也是陇海-- 兰新铁路沿线11个省市自治区最近的出海口,将成为整个 陇海经济带对外开放的重要 组成部分2 .大东北亚经济圈位于东北亚经济圈的最南端的连云港,随着海陆联运枢纽港的地位日益显现,经济 战略地位也将进一步提高。

连云港可以利用世界范围的结构调整和产业升级,全球经济 一体化,区域经济一体化的发展趋势,重新调整自身定位,进一步提高在中国东部沿海 城市中的地位。

3 .渤海,长三角经济圈,徐连经济带连云港在渤海经济圈和长三角经济圈辐射带的交汇处,随着经济圈中心城市的迅猛 发展,大量产业面临着转移扩散到苏北地区的趋势,连云港将凭借其大陆桥东头堡的港 口优势,以徐连经济带为依托,成为整个苏北经济发展的发动中心。

"IW I■P许庇港苗比!卡业出玩北,=1阡芋:北卞勺盟直妄也陀甘南 茴西,帖宣拿餐駛黑圧■ JCA+_±®-*M9H 经需闕地形劈團内靈古內出叵4LA-化严"*、y *咅盒yf ”;气二訂K 扇直0■堆山西.山文半曳必祿T 、¥ 一徐连经济带:包括徐州、连云港两市及所辖9 县,土地面积和人口占全省的20% 左右。

连云港港口作用的发挥制造业将成为港口进出货物的重要依托。

4.连云港市发展目标:将徐连经济带建成经济实力雄厚,产业结构优化,市场竞争力强与经济发达地区,使该地区在陇兰经济中内联外引的枢纽地位加强。

徐州都市圈:包括徐州市,宿迂市及其所辖县市,安徽、山东、河南部分市县。

徐州都市圈和徐连城镇发展轴要加强长三角和环渤海经济圈的产业,技术扩散和转移;发展承东启西、南引北联的区位优势,加强各城市间优势互补;为国家中西部地区开发开放服务,充分发挥苏北地区后发优势。

连云港房地产市场调研分析报告一. 城市篇1.1 城市概况连云港市地处江苏省东北部,属于海陆、南北过渡的结合部,是中国沿海首批14个对外开放城市之一。

全市总面积7444平方公里,其中水域面积1759.4平方公里,市区面积880平方公里,市区建成区面积65平方公里。

辖东海、赣榆、灌云、灌南4县和新浦、海州、连云三区及国家级经济技术开发区,新浦区为市政府所在地。

根据国家统计局中心城市综合实力全国百强排名,连云港市从2001年的83位提到2004年的55位。

在江苏省政府向苏北政策倾斜,对苏北重要城市连云港给予大利支持下,连云港市在错失前几轮发展机会之后,又迎来新的机遇。

做成连云港城市重要组成部分的连云港海港是全国十大海港之一,港口现有万吨以上泊位30个,年吞吐量4000万吨以上。

建设和发挥连云港海港功能,是连云港腾飞的重要保障。

1.2 港城经济1.2.1地区生产总值(地区GDP )2005年连云港市全市生产总值为453.88亿元,同比增产9%,全市人均GDP 为9682元,连云港市地区GDP 连续三年保持快速增长。

连云港市历年地区生产总值走势(亿元)100200300400500199019952000200120022003200420051.2.2 三产结构2005年全市第一产业增加值为93.36亿元,同比增长3.3%;第二产业增加值为199.43亿元,同比增长19.9%;第三产业增加值为161.09亿元,同比增长14.9%;三产增加值比为1:2.14:1.73。

从三产比例来看,第一产业在连云港是仍占较大比例,连云港距离现代化工商业城市仍有较大距离。

1.2.3固定资产投资连云港市四区固定资产投资比较(亿元)2005年全市完成社会固定资产投资总额323.6亿元,同比增长31.4%;其中房地产投资35.36亿元,同比增长29.4%。

各区投资额比较如左图所示:1.2.4 其他经济数据1.3 港城生活1.3.1 人口特征2004年末全市共有人口468.81万人,其中市区总户数20.98万户,总人口66.62万人,相比2000年增长4.05万人,年均增长1.01万人,市区人口增长缓慢。

1、连云港市当前房地产市场分析1.1 当前市场表现总结连云港市房地产业2005年--2006的市场表现可以发现,连云港市房地产业的发展有几个突出特点:A. 地产大鳄争相进军连云港市场。

国内一些大企业纷纷投资连云港市房地产开发。

莱茵达置业、奥园集团、久和置业、利玛置业、21世纪投资集团等一批国内知名的开发企业相继来连投资,正在或即将推售“公园一号”、“久和国际新城”、“新港国际”一批大的开发项目。

B. 改善型需求势头进一步趋强,精品商品住宅出现旺销。

改善型、康居型需求正在逐步替代安置型需求,引导着今后商品房市场的发展方向。

C. 土地使用权招标、拍卖出让比重增加。

目前市场绝大多数在售项目为公开招、投、标出让土地开发。

D. 房地产市场正步入品牌时代以奥园集团登陆港城为标志,公园一号以港城营销推广前所未有之气势,震撼全城,而久和国际、新港国际两大超级大盘的磅礴气势则更让本地中小开发商感受到较大压力。

与品牌公司形成鲜明对比的是,一些小开发商不识品牌为何物!(日月花园、名典公寓),“卖一套算一套”“卖完万事大吉”观念盛行。

E. 属于我国房地产第三梯队,整体水平比较落后处于卖地段、卖景观为主的初级阶段,以沿袭、克隆发达地区先进作品为主。

市场处于结构性过剩,购房者的购买欲望与无效产品供应形成巨大空白,处于更新换代的前夜。

上海领秀认为,像万润怡景苑、千叶花园城、金秋情缘等相对数量在售项目属无效产品供应之类。

1.2 供给及销售分析(开发总量、竣工总量、积压总量、成交情况)A. 整体供需分析据上海领秀营销管理咨询有限公司市场研究院调查,连云港房地产市场仅未来2年内上市的期房超过400万平米,还不包括大量尚未售馨的现房。

而连云港房地产市场年销售总量近几年维持在100万—125万平米/年的水平,供应量远远大于需求量,且在宏观调控背景下,相当部分购房者持币观望心态浓厚,销售压力较大。

值得注意的是,尽管投资量和商品房施工面积相比去年同期都有不同程度的上升,但2005年上半年连云港的商品房竣工量和2004年同期相比,却下降了45.2%,只竣工了19.91万平方米。

连云港房地产调研报告连云港房地产调研报告为了解连云港房地产市场的现状和发展趋势,我们进行了一次调研。

以下是我们的调研报告,总结了我们的发现和观察。

连云港市位于江苏省东部沿海地区,拥有丰富的自然资源和良好的区位优势。

在过去几年里,连云港房地产市场呈现出快速增长的态势。

城市化进程的推进、经济发展的提升以及土地供应的增加都为房地产市场提供了良好的发展机遇。

在我们的调研中,我们发现连云港房地产市场的供需状况相对平衡。

虽然有些区域的房屋供应量有所增加,但由于需求也在增加,导致房价整体稳定。

而在一些优质居住区和商业区,房价还有继续上涨的空间。

此外,我们还注意到连云港的房地产开发商在产品定位上更加注重品质和功能性。

与过去相比,开发商更加关注居住环境、社区设施以及配套商业设施的建设。

这也是吸引购房者的重要因素之一。

在未来,我们预计连云港房地产市场将继续保持平稳增长。

首先,连云港正在逐步实施城市发展规划,包括新区的建设和基础设施的完善,这将带动房地产市场的发展。

其次,随着城市人口和经济的增长,购房需求将持续增加,为房地产市场提供了更大的发展空间。

然而,我们也要认识到连云港房地产市场面临着一些挑战。

一方面,土地供应可能面临局限,这可能限制房地产市场的进一步发展。

另一方面,政府监管政策的调整和房贷利率的变动可能对市场需求产生一定的影响。

综上所述,连云港房地产市场存在一些发展机遇和挑战。

尽管面临一些不确定性,但我们对连云港房地产市场的未来发展持乐观态度。

我们建议开发商继续关注品质和功能性,并加强与购房者的沟通和需求的匹配。

同时,政府应加强土地供应和监管政策的引导,以确保市场的稳定和可持续发展。

希望我们的调研报告能够为相关行业从业者和决策者提供一些有益的信息和参考。

(字数:500字)。

连云港房地产调研报告

《连云港房地产市场调研报告》

近年来,连云港房地产市场一直备受关注,随着城市的发展壮大,房地产行业也在不断升温。

为了全面了解该市场现状以及未来发展趋势,我们对连云港市的房地产市场进行了深入调研,并得出了以下结论。

首先,连云港房地产市场整体呈现出稳中有升的态势。

由于其地理位置优越,城市基础设施不断完善,吸引了大量投资者和购房者的关注。

特别是近年来政府出台了一系列扶持政策,如购房补贴和税收优惠等,进一步刺激了市场的活跃度。

其次,从市场需求角度看,连云港正逐渐成为人们理想的居住城市。

随着城市化进程的加快,不少人开始选择在连云港购房置业。

特别是受到城市优美环境和政策支持的吸引,职业人士和退休人群纷纷选择连云港作为他们的理想居住地。

然而,尽管市场需求旺盛,但连云港房地产市场也面临着一些挑战。

首先是市场泡沫风险的存在,随着市场火热,房价的快速上涨,很容易导致市场泡沫的产生,一旦泡沫破裂,将带来不小的经济风险。

其次是市场调控政策的不确定性,政府不断调整房地产市场的政策,给投资者带来了一定的不确定性,增加了市场经营的风险。

综合以上分析,连云港房地产市场正处于兴旺发展的阶段,但也需要加强市场监管,防范市场泡沫的风险,并且加大对市场

调控政策的明确性和稳定性,以确保市场的健康发展。

同时,投资者在参与市场时也应该理性投资,避免盲目跟风,以免造成不必要的损失。

连云港房地产调研报告连云港是中国江苏省的一个重要港口城市,也是中国沿海地区的经济中心之一。

在过去几年里,连云港的房地产市场一直保持稳定增长的态势。

下面是一份关于连云港房地产市场的调研报告:一、市场概况:连云港的房地产市场呈现出稳定增长的趋势。

根据最新的数据统计,连云港的房地产销售额连续多年保持在高位,房价也在稳步上涨。

尤其是近年来,随着政府对房地产市场的调控政策的实施,连云港的房地产市场呈现出更加健康和稳定的状态。

二、市场热点区域:连云港的房地产市场的热点区域主要集中在市中心和沿海地区。

市中心的房地产项目以商业和住宅为主,受到了来自企事业单位和城市中产阶级的青睐。

沿海地区主要是以度假村和高端别墅项目为主,吸引了许多投资者和富裕人群。

三、投资前景:连云港的房地产市场发展前景广阔。

随着城市经济的不断发展和人民生活水平的提高,对于住房需求的增加将会带动房地产市场的进一步发展。

此外,连云港地理位置优越,交通便利,对外开放程度高,也为房地产市场的发展提供了良好的环境和机遇。

四、风险与挑战:虽然连云港的房地产市场发展潜力巨大,但也存在一些风险与挑战。

首先,政府对房地产市场的调控政策可能会影响市场需求和价格。

其次,由于房地产市场竞争激烈,开发商之间的价格战可能导致市场的不稳定和波动。

同时,房地产市场的投资风险也需要投资者谨慎考虑。

五、建议:根据对连云港房地产市场的调研分析,我们给出以下建议:1. 投资者应该注重市场调控政策的变化,并掌握市场信息,在合适的时机进行投资。

2. 投资者应该关注市中心和沿海地区的热点项目,并进行风险评估和收益预测。

3. 投资者应该选择有信誉和经济实力的开发商合作,避免投资风险。

4. 政府和企业应加大对房地产市场的监管力度,确保市场的健康和稳定发展。

综上所述,连云港的房地产市场发展前景广阔,但也存在一些风险与挑战。

投资者应该根据市场调控政策和市场需求的变化,谨慎进行投资。

同时,政府和企业应加强对房地产市场的监管,确保市场的健康和稳定发展。

连云港市当前房地产市场分析1.1 当前市场表现总结连云港市房地产业2005年--2006的市场表现可以发现,连云港市房地产业的发展有几个突出特点:A. 地产大鳄争相进军连云港市场。

国内一些大企业纷纷投资连云港市房地产开发。

莱茵达置业、奥园集团、久和置业、利玛置业、21世纪投资集团等一批国内知名的开发企业相继来连投资,正在或即将推售“公园一号”、“久和国际新城”、“新港国际”一批大的开发项目。

B. 改善型需求势头进一步趋强,精品商品住宅出现旺销。

改善型、康居型需求正在逐步替代安置型需求,引导着今后商品房市场的发展方向。

C. 土地使用权招标、拍卖出让比重增加。

目前市场绝大多数在售项目为公开招、投、标出让土地开发。

D. 房地产市场正步入品牌时代以奥园集团登陆港城为标志,公园一号以港城营销推广前所未有之气势,震撼全城,而久和国际、新港国际两大超级大盘的磅礴气势则更让本地中小开发商感受到较大压力。

与品牌公司形成鲜明对比的是,一些小开发商不识品牌为何物!(日月花园、名典公寓),“卖一套算一套”“卖完万事大吉”观念盛行。

E. 属于我国房地产第三梯队,整体水平比较落后处于卖地段、卖景观为主的初级阶段,以沿袭、克隆发达地区先进作品为主。

市场处于结构性过剩,购房者的购买欲望与无效产品供应形成巨大空白,处于更新换代的前夜。

上海领秀认为,像万润怡景苑、千叶花园城、金秋情缘等相对数量在售项目属无效产品供应之类。

1.2 供给及销售分析(开发总量、竣工总量、积压总量、成交情况)A. 整体供需分析据上海领秀营销管理咨询有限公司市场研究院调查,连云港房地产市场仅未来2年内上市的期房超过400万平米,还不包括大量尚未售馨的现房。

而连云港房地产市场年销售总量近几年维持在100万—125万平米/年的水平,供应量远远大于需求量,且在宏观调控背景下,相当部分购房者持币观望心态浓厚,销售压力较大。

值得注意的是,尽管投资量和商品房施工面积相比去年同期都有不同程度的上升,但2005年上半年连云港的商品房竣工量和2004年同期相比,却下降了45.2%,只竣工了19.91万平方米。

2015年,在楼市新政以及降息降准等货币政策影响下,连云港市房地产市场出现了一些积极变化,购房者信心提振,购房需求逐步释放。

房地产开发投资稳步增长,新开工面积不断扩大,房屋销售和住房价格同比上涨,商品房去库存周期缩短。

当前需高度关注的是区域性去库存压力较大、开发企业融资难和资金紧张等问题。

一、连云港市房地产市场运行特点(一)从供给侧看,房地产投资平稳增长,新开工面积增加,房地产贷款持续放大,土地供给面积减少。

1、房地产投资平稳增长,新开工面积大幅增加。

2015年,全市房地产完成投资205.4亿元,同比增长8.5%,增幅比上年同期略增0.2个百分点;其中住宅投资174亿元,同比增长15.3%,高于上年同期增速4.9个百分点。

房地产投资占全社会固定资产投资的比重为8.1%,较上年同期低2.9个百分点,房地产投资对固定资产投资的拉动作用进一步缩小。

全市房屋新开工面积447.1万平方米,同比增长27.0%,增幅比上年同期提高60.6个百分点,主要是受上年同期基数较低的影响。

2、房地产贷款持续增加,房贷占各项贷款比重下降。

2015年,全市房地产贷款持续增加,但贷款占比下降。

截止12月末,全市房地产贷款余额491.9亿元,比年初新增72.7亿元,同比多增9.3亿元;房地产贷款占各项贷款的比重为26.9%,同比下降0.8个百分点,新增贷款占各项新增贷款的33.0%,比上年同期下降1.8个百分点。

分地区看,市区房地产贷款余额324.1亿元,比年初新增51.8亿元,同比多增15.0亿元;三个县房地产贷款余额167.7亿元,比年初新增20.9亿元,同比少增5.7亿元。

从房地产贷款分地区变化情况看,县域房地产市场的活跃程度较低,部分县出现楼盘烂尾、开发商跑路等现象,导致县域房地产贷款风险上升,出现银行机构慎贷、惧贷。

3、土地供给面积减少,土地出让收入下降。

2015年,全市土地供给面积减少。

市区仅出让13宗地块,出让面积81.9万平方米,同比下降82.0%,出让土地全部用于商住房开发。

连云港房地产调研报告连云港位于江苏省东北部,是中国沿海地区重要的港口城市之一。

近年来,连云港的房地产市场发展迅速,房价逐渐上涨,吸引了大量的投资者和购房者。

本文将对连云港房地产市场进行调研,对其发展情况进行分析。

一、市场供需状况连云港的房地产市场供需状况相对平衡。

根据调查数据显示,目前主要的购房人群为刚需和改善型购房者,而投资客相对较少。

这意味着在连云港的房地产市场中,买房主要以自住为主,而非投资目的。

二、房价分析目前,连云港的房价呈现逐年上涨的趋势。

尤其是城市核心区和核心商圈的房价,上涨幅度更为显著。

房价上涨的主要原因是土地供应有限,和市场需求的增加,尤其是城市化进程加快带动了人口流动和购房需求的增加。

三、楼盘调研本调研对连云港市区多个楼盘进行了实地考察和相关数据调查,并采访了部分购房者。

调研发现,连云港的楼盘大多数集中在新市区和发展区,其中以高层公寓为主。

这些楼盘多样化的户型和配套设施吸引了不少购房者的关注和购买意向。

四、政策因素连云港的房地产市场发展受到政府政策的影响较大。

政府对于房地产市场的调控政策主要包括限购、限贷、限价等一系列措施。

这些政策的出台在一定程度上抑制了房价的过快上涨,维护了房地产市场的稳定和可持续发展。

五、投资建议基于对连云港房地产市场的调研,我们对投资者提出以下建议:1. 对于刚需购房者来说,购买符合自身需求的商品房是较好的选择,可以获得安居乐业的家庭环境。

2. 对于投资购房者来说,需要根据市场走势和政策情况,选择潜力较大的区域和楼盘进行投资,同时要注意风险控制,避免投资过度集中和过分投机。

3. 需要密切关注政府的调控政策和供需状况的变化,及时调整自己的投资策略。

综上所述,连云港的房地产市场目前呈现出供需相对平衡、房价逐年上涨的趋势。

对于购房者来说,应根据个人需求选择适合自己的房产,并密切关注市场和政策的变化。

对于投资者来说,需要谨慎选择投资标的,避免过于集中和过度投机。