建账建制代理记账实务图文50页PPT

- 格式:ppt

- 大小:3.28 MB

- 文档页数:10

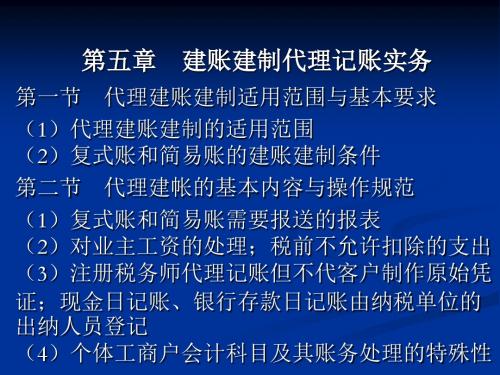

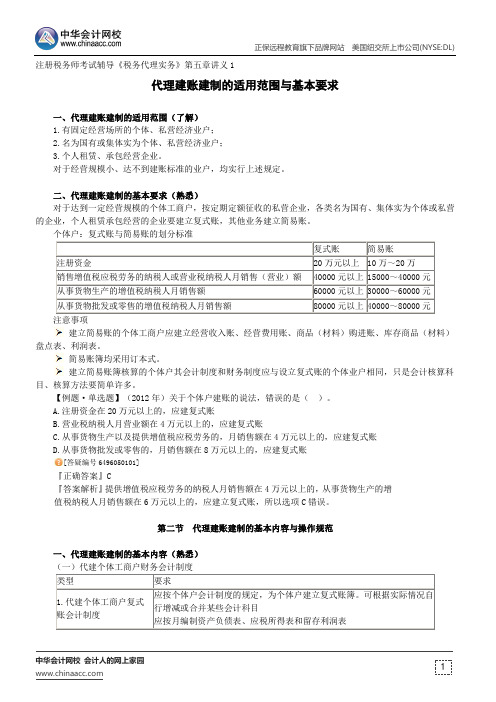

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册税务师考试辅导《税务代理实务》第五章讲义1代理建账建制的适用范围与基本要求一、代理建账建制的适用范围(了解)1.有固定经营场所的个体、私营经济业户;2.名为国有或集体实为个体、私营经济业户;3.个人租赁、承包经营企业。

对于经营规模小、达不到建账标准的业户,均实行上述规定。

二、代理建账建制的基本要求(熟悉)对于达到一定经营规模的个体工商户,按定期定额征收的私营企业,各类名为国有、集体实为个体或私营的企业,个人租赁承包经营的企业要建立复式账,其他业务建立简易账。

个体户:复式账与简易账的划分标准注意事项建立简易账的个体工商户应建立经营收入账、经营费用账、商品(材料)购进账、库存商品(材料)盘点表、利润表。

简易账簿均采用订本式。

建立简易账簿核算的个体户其会计制度和财务制度应与设立复式账的个体业户相同,只是会计核算科目、核算方法要简单许多。

【例题·单选题】(2012年)关于个体户建账的说法,错误的是( )。

A.注册资金在20万元以上的,应建复式账B.营业税纳税人月营业额在4万元以上的,应建复式账C.从事货物生产以及提供增值税应税劳务的,月销售额在4万元以上的,应建复式账D.从事货物批发或零售的,月销售额在8万元以上的,应建复式账[答疑编号6496050101] 『正确答案』C『答案解析』提供增值税应税劳务的纳税人月销售额在4万元以上的,从事货物生产的增值税纳税人月销售额在6万元以上的,应建立复式账,所以选项C 错误。

第二节 代理建账建制的基本内容与操作规范一、代理建账建制的基本内容(熟悉)(一)代建个体工商户财务会计制度。

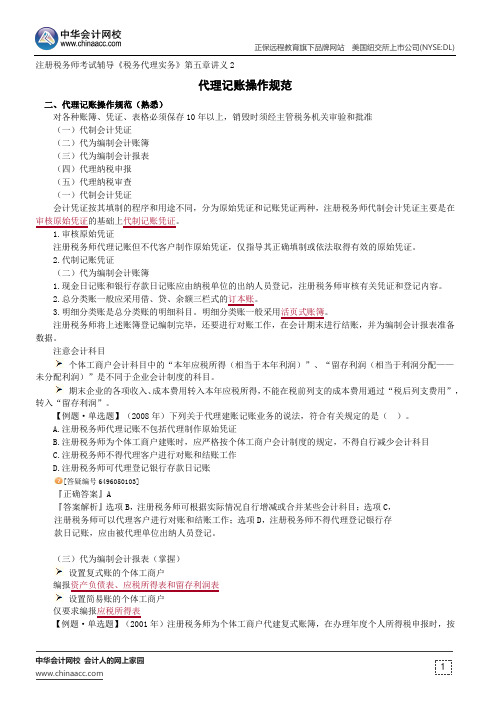

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园 1注册税务师考试辅导《税务代理实务》第五章讲义2代理记账操作规范二、代理记账操作规范(熟悉)对各种账簿、凭证、表格必须保存10年以上,销毁时须经主管税务机关审验和批准(一)代制会计凭证(二)代为编制会计账簿(三)代为编制会计报表(四)代理纳税申报(五)代理纳税审查(一)代制会计凭证会计凭证按其填制的程序和用途不同,分为原始凭证和记账凭证两种,注册税务师代制会计凭证主要是在审核原始凭证的基础上代制记账凭证。

1.审核原始凭证注册税务师代理记账但不代客户制作原始凭证,仅指导其正确填制或依法取得有效的原始凭证。

2.代制记账凭证(二)代为编制会计账簿1.现金日记账和银行存款日记账应由纳税单位的出纳人员登记,注册税务师审核有关凭证和登记内容。

2.总分类账一般应采用借、贷、余额三栏式的订本账。

3.明细分类账是总分类账的明细科目。

明细分类账一般采用活页式账簿。

注册税务师将上述账簿登记编制完毕,还要进行对账工作,在会计期末进行结账,并为编制会计报表准备数据。

注意会计科目个体工商户会计科目中的“本年应税所得(相当于本年利润)”、“留存利润(相当于利润分配——未分配利润)”是不同于企业会计制度的科目。

期末企业的各项收入、成本费用转入本年应税所得,不能在税前列支的成本费用通过“税后列支费用”,转入“留存利润”。

【例题·单选题】(2008年)下列关于代理建账记账业务的说法,符合有关规定的是()。

A.注册税务师代理记账不包括代理制作原始凭证B.注册税务师为个体工商户建账时,应严格按个体工商户会计制度的规定,不得自行减少会计科目C.注册税务师不得代理客户进行对账和结账工作D.注册税务师可代理登记银行存款日记账[答疑编号6496050103]『正确答案』A『答案解析』选项B,注册税务师可根据实际情况自行增减或合并某些会计科目;选项C,注册税务师可以代理客户进行对账和结账工作;选项D,注册税务师不得代理登记银行存款日记账,应由被代理单位出纳人员登记。

第五章建账建制代理记账实务本章属于注册税务师考试的非重点章,分值一般在1~2分左右。

以往的考试中出过单选、多选等客观题,由于实际的一些帐务操作和分录处理会在以后章节涉及到,所以本章只是熟悉注册税务师对一些个体、私营中小企业所做的建帐建制工作,能对一些简单的涉税问题做出正确的判断,而那些复杂企业的复杂问题会在以后的章节出现。

按考试大纲对本章的要求:一、了解代理建账记账的适用范围,熟悉代理建立简易账或复式账的操作规范;代理建立财务制度的基本内容二、熟悉代制记账凭证,代作账务处理,代理编制会计报表的操作规范第一节:代理建账建制适用范围与基本要求(了解)建帐建制、代理记帐是注册税务师执业的一项内容,其主要的服务对象是财务核算制度不够健全,缺少合格会计人员的集体、私营中小企业,还有数量庞大的个体工商户。

一、代理建帐建制的适用范围根据国务院批转的国家税务总局《关于加强个体私有经济税收征管强化查帐征收工作的意见》,个体、私营业户可自行建帐,也可以聘请社会中介机构代理建帐,具体范围如下:1、有固定经营场所的个体、私营经济业户;2、名为国有或集体实为个体、私营经济业户;3、个人租赁、承包经营企业对于经营规模小、确无建帐能力的业户,经县以上税务机关批准,可暂不建帐或不设置帐簿。

二、代理建帐建制的基本要求在个体、私营业户中全面实行建帐,由税务代理等社会中介机构介入这项工作,注册税务师首先应了解国家有关代理记帐的管理制度,在代理建账建制的过程中,主动接受税务机关的监督与管理。

(一)复式帐建帐建制的基本要求1、个体工商业户具备下列条件的应建立复式帐:(1)2 人(含2 人)以上合伙经营且注册资金达到10万元以上;(2)请帮工5 人(含5 人)以上;(3)从事应税劳务月营业额在15000元以上或者月销售收入在30000元以上者;(4)省级税务机关确定应设置复式帐的其他情形。

2、凡按定期定额征税的私营企业,各类名为国有、集体实为个体、私营的企业,以及个人承包、承租的企业也应按规定建立复式帐核算。