律师事务所资产负债表模板

- 格式:xlsx

- 大小:20.98 KB

- 文档页数:3

律师事务所财务报告前言本报告旨在对某律师事务所的财务状况进行全面评估,并提供相关数据和分析,以便管理层和投资者了解该事务所的经济健康状况以及未来发展趋势。

以下是相关财务报告。

一、资产负债表资产负债表是对律师事务所在特定时间点上的资产、负债和净资产的快照。

下面列出了某律师事务所的资产负债表截至2021年12月31日的数据:资产现金及现金等价物:100,000美元应收账款:350,000美元在库存及预付费用:50,000美元固定资产:500,000美元其他资产:100,000美元总资产:1,100,000美元负债和净资产应付账款:200,000美元长期债务:300,000美元所有者权益:500,000美元总负债和净资产:1,100,000美元二、损益表损益表展示了在特定会计期间内,律师事务所的收入、费用和净利润。

以下是某律师事务所截至2021年12月31日的损益表:收入律师服务费:800,000美元投资收入:50,000美元其他收入:20,000美元总收入:870,000美元费用工作人员薪资:400,000美元办公室租金:100,000美元咨询费用:50,000美元投资损失:10,000美元其他费用:60,000美元净利润:250,000美元三、现金流量表现金流量表详细记录了某律师事务所在特定会计期间内的现金流入和流出情况。

以下是该事务所截至2021年12月31日的现金流量表数据:现金流入销售现金收入:870,000美元投资收入:50,000美元其他现金流入:10,000美元总现金流入:930,000美元现金流出工作人员薪资:400,000美元办公室租金:100,000美元咨询费用:50,000美元税费:30,000美元其他现金流出:100,000美元总现金流出:680,000美元净现金流量:250,000美元四、财务比率分析财务比率分析有助于评估公司的经济健康程度和风险水平。

以下是某律师事务所的一些重要财务比率:流动比率:(现金及现金等价物+应收账款+在库存及预付费用)/(应付账款+短期债务)流动比率=(100,000 + 350,000 + 50,000)/(200,000 + 100,000)= 1.75速动比率:(现金及现金等价物+应收账款)/(应付账款+短期债务)速动比率=(100,000 + 350,000)/(200,000 + 100,000)= 2负债比率:负债总额/资产总额负债比率=(200,000 + 100,000 + 300,000)/1,100,000 = 0.55五、结论根据上述数据和分析,某律师事务所在2021年的财务状况良好。

资产负债表模板以下是一个简单的资产负债表模板:

资产:

1. 流动资产:

- 货币资金

- 短期投资

- 应收账款

- 存货

2. 非流动资产:

- 长期投资

- 不动产、厂房和设备 - 无形资产

- 长期应收款项

负债:

1. 流动负债:

- 应付账款

- 应付工资

- 应付利息

- 短期借款

2. 非流动负债:

- 长期借款

- 长期应付款项

- 递延所得税负债

所有者权益:

- 股本

- 资本公积

- 留存收益

- 未分配利润

资产总计:________

负债总计:________

所有者权益总计:_______

以上是一个简单的资产负债表模板。

需要根据企业的具体情况和会计要求进行调整和扩展。

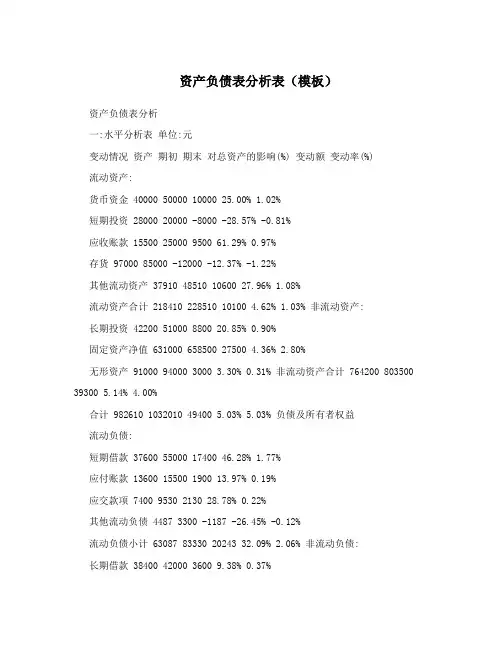

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

2024年资产负债表模板一、资产部分。

(一)流动资产。

1. 现金及现金等价物。

- 这就像是你口袋里随时能花的钱,包括现金、银行活期存款那些特别灵活的钱。

比如说,你钱包里的现金,还有银行账户里能立马取出来用的钱。

把这些加起来,写在这里。

2. 应收账款。

- 假如你是个小老板,把东西卖给别人了,但是别人还没给钱,这笔钱就是应收账款。

你得记清楚谁欠你钱,欠了多少,然后汇总填到这儿。

就像你卖给邻居老王一批货,老王说过几天给你钱,这钱就是应收账款啦。

3. 存货。

- 如果你开个小商店,店里的那些商品就是存货。

不管是衣服、食品还是小摆件,只要还没卖出去,都算存货。

把它们按照成本价算一算,然后写在这个栏位。

比如说你店里有10件T恤,每件进价20元,那存货这里就可以写200元。

(二)非流动资产。

1. 固定资产。

- 这是那些比较大件、耐用的东西。

像你开工厂的话,厂房、机器设备都是固定资产。

如果你是个人,自己住的房子(如果不是拿来卖的投资房那种情况)也可以算是一种固定资产。

要把这些东西按照购买时的价格,减去已经折旧的部分(因为东西用久了会损耗嘛),算出它们现在的价值填在这里。

2. 无形资产。

- 这个比较抽象,像企业的商标、专利这些有价值但是看不见摸不着的东西。

如果你是个发明家,有个很厉害的专利,这个专利的价值就可以算到无形资产里。

要是你开个小公司,公司的品牌知名度如果能值点钱,也可以估算个价值填在这里。

二、负债部分。

(一)流动负债。

1. 短期借款。

- 就是你短期内借的钱,比如说从银行借了一笔半年期的贷款,或者找朋友借了一笔三个月内要还的钱。

把这些借款的金额加起来写在这里。

就像你为了进货,找银行借了1000元,三个月要还,这1000元就是短期借款。

2. 应付账款。

- 和应收账款相反,这是你欠别人的钱。

比如你从供应商那里进了货,还没给人家钱,这就是应付账款。

你要把欠每个供应商的钱算清楚,汇总填到这里。

像你从老李那里进了一批原材料,还没付钱,这笔钱就是应付账款啦。

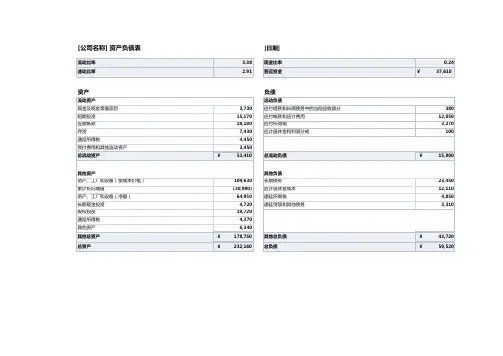

资产负债表模板带公式一、资产负债表的基本结构。

1. 表头。

- 包含报表名称(资产负债表)、编制单位、日期(通常为某一特定日期,如XX 年XX月XX日)、货币单位等信息。

2. 表体。

- 资产部分。

- 流动资产:这是企业预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产。

常见的项目有货币资金(包括库存现金、银行存款、其他货币资金)、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货(包括原材料、在产品、库存商品等)等。

- 非流动资产:是指流动资产以外的资产。

例如长期股权投资、固定资产(包括房屋、建筑物、机器设备等)、在建工程、无形资产(如专利权、商标权等)、长期待摊费用等。

- 负债部分。

- 流动负债:企业将在一年或超过一年的一个营业周期内偿还的债务。

像短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款等。

- 非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。

如长期借款、应付债券、长期应付款等。

- 所有者权益部分。

- 包括实收资本(或股本)、资本公积、盈余公积、未分配利润等项目。

实收资本是投资者投入企业的资本;资本公积包括资本溢价(或股本溢价)等;盈余公积是企业从净利润中提取的积累资金;未分配利润是企业留待以后年度分配的利润。

二、资产负债表公式。

1. 流动资产相关公式。

- 货币资金。

- 货币资金 = 库存现金+银行存款 + 其他货币资金。

这一公式的意义在于将企业所有可随时用于支付的现金及现金等价物汇总起来,反映企业的资金流动性基础。

例如,企业库存现金有1000元,银行存款有50000元,其他货币资金有2000元,那么货币资金 = 1000+50000 + 2000 = 53000元。

- 应收账款净额。

- 应收账款净额=应收账款 - 坏账准备。

假设企业应收账款为10000元,根据以往经验和应收账款账龄等因素确定坏账准备为500元,那么应收账款净额 = 10000 - 500 = 9500元。

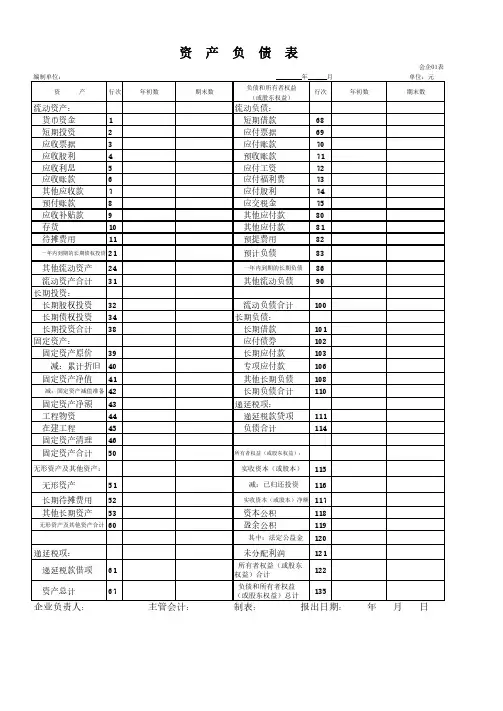

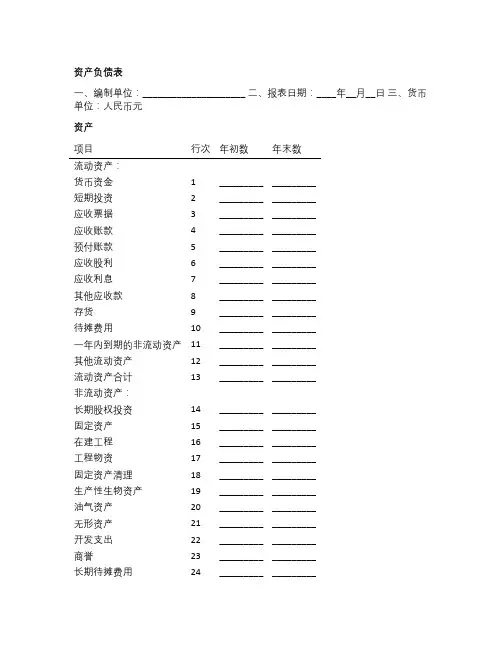

资产负债表一、编制单位:_____________________ 二、报表日期:____年__月__日三、货币单位:人民币元资产项目行次年初数年末数流动资产:货币资金 1 _________ _________短期投资 2 _________ _________应收票据 3 _________ _________应收账款 4 _________ _________预付账款 5 _________ _________应收股利 6 _________ _________应收利息7 _________ _________其他应收款8 _________ _________存货9 _________ _________待摊费用10 _________ _________一年内到期的非流动资产11 _________ _________其他流动资产12 _________ _________流动资产合计13 _________ _________非流动资产:长期股权投资14 _________ _________固定资产15 _________ _________在建工程16 _________ _________工程物资17 _________ _________固定资产清理18 _________ _________生产性生物资产19 _________ _________油气资产20 _________ _________无形资产21 _________ _________开发支出22 _________ _________商誉23 _________ _________长期待摊费用24 _________ _________项目行次年初数年末数递延所得税资产25 _________ _________ 其他非流动资产26 _________ _________ 非流动资产合计27 _________ _________ 资产总计28 _________ _________ 负债项目行次年初数年末数流动负债:短期借款29 _________ _________ 应付票据30 _________ _________ 应付账款31 _________ _________ 预收账款32 _________ _________ 应付职工薪酬33 _________ _________ 应交税费34 _________ _________ 应付利息35 _________ _________ 应付股利36 _________ _________ 其他应付款37 _________ _________ 一年内到期的非流动负债38 _________ _________ 其他流动负债39 _________ _________ 流动负债合计40 _________ _________ 非流动负债:长期借款41 _________ _________ 应付债券42 _________ _________ 长期应付款43 _________ _________ 专项应付款44 _________ _________ 预计负债45 _________ _________ 递延所得税负债46 _________ _________ 其他非流动负债47 _________ _________ 非流动负债合计48 _________ _________ 负债合计49 _________ _________ 所有者权益项目行次年初数年末数实收资本(或股本)50 _________ _________ 资本公积51 _________ _________ 盈余公积52 _________ _________ 减:库存股53 _________ _________ 未分配利润54 _________ _________ 外币报表折算差额55 _________ _________ 归属于母。

资产负债表格式完整版一、概述1. 表头:包含企业名称、报表日期、货币单位等信息。

2. 资产:包括流动资产和非流动资产,流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

3. 负债:包括流动负债和非流动负债,流动负债主要包括应付账款、短期借款等,非流动负债主要包括长期借款、应付债券等。

4. 所有者权益:包括实收资本、资本公积、盈余公积、未分配利润等。

二、资产部分现金:企业持有的现金及现金等价物。

应收账款:企业因销售商品或提供劳务而应收的款项。

存货:企业为销售而持有的商品或原材料等。

其他流动资产:如预付款项、短期投资等。

固定资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的有形资产,如房屋、机器设备等。

无形资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的无形资产,如专利权、商标权等。

长期投资:企业为获取长期利益而持有的其他企业的权益性投资,如股票、债券等。

其他非流动资产:如长期待摊费用、递延所得税资产等。

三、负债部分应付账款:企业因购买商品或接受劳务而应付的款项。

短期借款:企业为满足短期资金需求而向银行或其他金融机构借入的款项。

应付职工薪酬:企业因支付职工工资、福利等而应付的款项。

应交税费:企业应向国家缴纳的税费。

其他流动负债:如预收款项、应付利息等。

长期借款:企业为满足长期资金需求而向银行或其他金融机构借入的款项。

应付债券:企业为筹集长期资金而发行的债券。

长期应付款:企业为购买固定资产、无形资产等而应付的款项。

其他非流动负债:如递延所得税负债、长期待摊费用等。

四、所有者权益部分1. 实收资本:企业投资者实际投入的资本,包括股本、资本公积等。

2. 盈余公积:企业从净利润中提取的公积金,用于弥补亏损、扩大生产经营或转增资本等。

3. 未分配利润:企业实现的净利润扣除提取的盈余公积和分配给投资者的利润后的余额。

五、编制资产负债表的重要性编制资产负债表对于企业而言具有重要意义。

财产欠债表

一、财产 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月11月12月总计

1、流动财产:

钱币资本

应收单据

应收股利

应收利息

应收账款

存货

其余流动财产

投资项目

流动财产总计:

2、固定财产:

固定财产原价

减:折旧

固定财产净值

固定财产总计:

3、无形财产:

无形财产总计:

财产总计:

二、欠债

1、流动欠债:短期借钱:

对付单据

对付账款

对付薪资

对付福利费

对付股利

应交税金

其余对付款

其余流动欠债

流动欠债总计:

三、股东权益股本

股东分成

资本公积金

盈利公积金

法定公积金

未分派收益

股东权益总计:。

资产负债表格式完整版一、概述资产负债表是企业财务报表的重要组成部分,用于反映企业在一定时期内的财务状况。

资产负债表主要分为资产、负债和所有者权益三大部分,通过资产负债表可以了解企业的资产结构、负债水平以及所有者权益的变化情况。

二、资产部分1. 流动资产:指企业在一个会计年度内可以变现或消耗的资产,主要包括现金、银行存款、短期投资、应收账款、存货等。

2. 非流动资产:指企业在一个会计年度内不能变现或消耗的资产,主要包括长期投资、固定资产、无形资产、递延资产等。

三、负债部分1. 流动负债:指企业在一个会计年度内需要偿还的负债,主要包括短期借款、应付账款、预收账款、应付职工薪酬等。

2. 非流动负债:指企业在一个会计年度内不需要偿还的负债,主要包括长期借款、应付债券、长期应付款等。

四、所有者权益部分1. 实收资本:指企业投资者实际投入企业的资本,包括货币资金、实物资产、无形资产等。

2. 资本公积:指企业投资者投入企业的非货币性资产、资本溢价、股票溢价等。

3. 盈余公积:指企业从净利润中提取的公积金,用于弥补亏损、扩大生产经营等。

4. 未分配利润:指企业尚未分配的净利润,可以用于分配给投资者或留存企业用于发展。

五、资产负债表格式资产总计 = 负债总计 + 所有者权益总计其中,资产总计 = 流动资产 + 非流动资产,负债总计 = 流动负债 + 非流动负债。

六、编制资产负债表的重要性编制资产负债表是企业财务管理的基础工作,它对于企业内部管理和外部利益相关者都具有重要意义。

资产负债表能够帮助企业管理层了解企业的财务状况,为企业制定合理的经营策略和财务决策提供依据。

资产负债表是投资者和债权人评估企业信用状况的重要工具,有助于他们做出投资和贷款决策。

资产负债表还是政府部门、行业协会等机构对企业进行监管和评估的重要依据。

七、资产负债表编制注意事项1. 确保数据的准确性:资产负债表中的数据应真实、准确,避免因数据错误导致财务报表失真。