最标准的资产负债表模板

- 格式:xls

- 大小:21.00 KB

- 文档页数:1

资产负债表模板以下是一个简单的资产负债表模板:

资产:

1. 流动资产:

- 货币资金

- 短期投资

- 应收账款

- 存货

2. 非流动资产:

- 长期投资

- 不动产、厂房和设备 - 无形资产

- 长期应收款项

负债:

1. 流动负债:

- 应付账款

- 应付工资

- 应付利息

- 短期借款

2. 非流动负债:

- 长期借款

- 长期应付款项

- 递延所得税负债

所有者权益:

- 股本

- 资本公积

- 留存收益

- 未分配利润

资产总计:________

负债总计:________

所有者权益总计:_______

以上是一个简单的资产负债表模板。

需要根据企业的具体情况和会计要求进行调整和扩展。

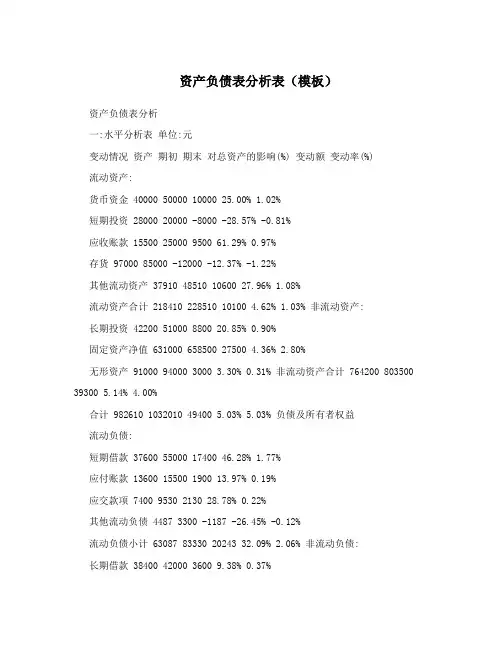

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

资产负债表的说明模板

1. 资产部分:

流动资产:

现金及现金等价物,包括现金、银行存款等流动性强的资产。

应收账款,企业应收的货款、服务费等。

存货,包括原材料、在产品、产成品等存货。

其他流动资产,如短期投资、预付款项等。

非流动资产:

长期投资,企业持有的长期股权投资、债权投资等。

固定资产,包括房屋、设备、机器等长期使用的资产。

无形资产,如专利、商誉等无形资产。

其他非流动资产,如长期应收款等。

2. 负债部分:

流动负债:

短期借款,企业短期内需要偿还的借款。

应付账款,企业尚未支付的货款、服务费等。

应付利息,尚未支付的利息费用。

其他流动负债,如预收款项、递延收益等。

非流动负债:

长期借款,企业长期需要偿还的借款。

递延所得税负债,尚未缴纳的递延所得税。

其他非流动负债,如长期应付款等。

3. 所有者权益部分:

实收资本,企业股东实际投入的资本。

资本公积,包括股票发行溢价、盈余公积等。

未分配利润,企业未分配给股东的盈利部分。

资产负债表说明模板可以根据企业的具体情况进行调整和补充,以反映真实的财务状况和经营情况。

同时,需要注意财务报表编制

的相关法律法规和会计准则,确保资产负债表的准确性和可靠性。

资产负债表范本资产负债表是一种财务报表,用于反映一个企业在特定时间点上的财务状况。

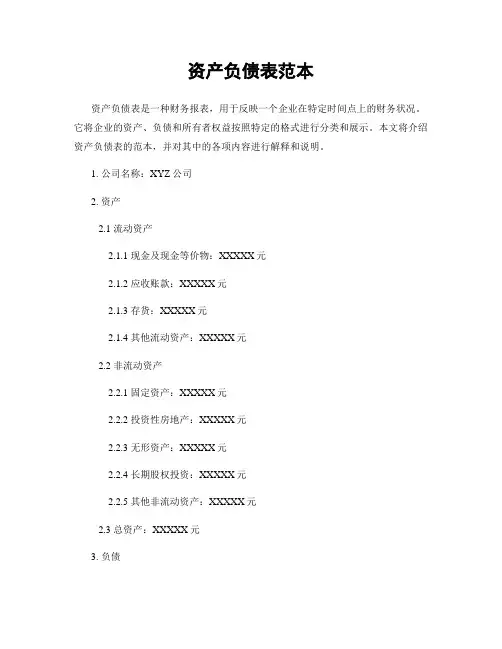

它将企业的资产、负债和所有者权益按照特定的格式进行分类和展示。

本文将介绍资产负债表的范本,并对其中的各项内容进行解释和说明。

1. 公司名称:XYZ公司2. 资产2.1 流动资产2.1.1 现金及现金等价物:XXXXX元2.1.2 应收账款:XXXXX元2.1.3 存货:XXXXX元2.1.4 其他流动资产:XXXXX元2.2 非流动资产2.2.1 固定资产:XXXXX元2.2.2 投资性房地产:XXXXX元2.2.3 无形资产:XXXXX元2.2.4 长期股权投资:XXXXX元2.2.5 其他非流动资产:XXXXX元2.3 总资产:XXXXX元3. 负债3.1 流动负债3.1.1 短期借款:XXXXX元3.1.2 应付账款:XXXXX元3.1.3 应付职工薪酬:XXXXX元 3.1.4 应交税费:XXXXX元3.1.5 其他流动负债:XXXXX元 3.2 非流动负债3.2.1 长期借款:XXXXX元3.2.2 应付债券:XXXXX元3.2.3 递延所得税负债:XXXXX元 3.2.4 其他非流动负债:XXXXX元3.3 总负债:XXXXX元4. 所有者权益4.1 实收资本:XXXXX元4.2 资本公积:XXXXX元4.3 盈余公积:XXXXX元4.4 未分配利润:XXXXX元4.5 所有者权益合计:XXXXX元5. 负债和所有者权益总计:XXXXX元以上是资产负债表的范本,其中包含了资产、负债和所有者权益的各项细节。

资产负债表的编制需要遵循一定的会计准则和规定,以确保财务报表的准确性和可比性。

在实际编制资产负债表时,需要根据企业的具体情况进行调整和填写。

资产负债表的范本中,流动资产和流动负债反映了企业在短期内能够变现或清偿的能力,非流动资产和非流动负债则反映了企业在较长期内的投资和融资情况。

所有者权益部分反映了企业所有者对企业的投入和收益情况。

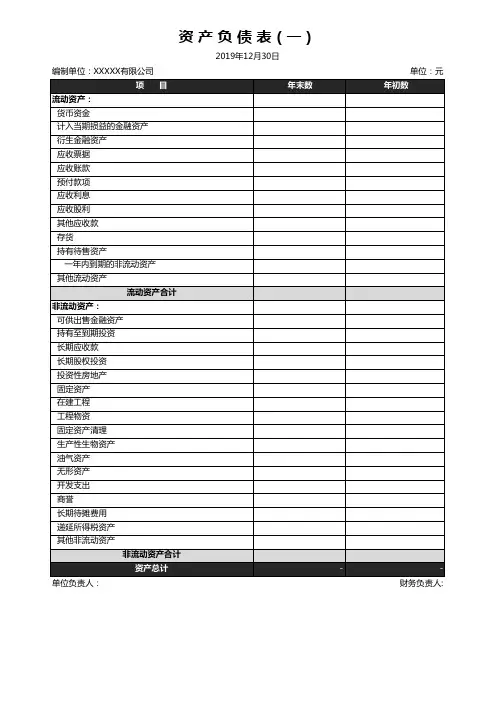

资产负债表模板资产负债表是企业财务报表中最重要的一张,它反映了企业在特定时间点上的财务状况。

资产负债表通常按照资产、负债和所有者权益三个部分来展示企业的财务状况。

资产负债表的编制需要遵循一定的规范和标准,以确保财务信息的准确和可比性。

下面我们将介绍一份资产负债表的模板,以帮助您更好地了解资产负债表的结构和编制方法。

资产负债表。

编制单位,XXXX公司。

编制日期,XXXX年XX月XX日。

资产。

项目金额(元)。

流动资产。

货币资金 XXXXX。

短期投资 XXXXX。

应收账款 XXXXX。

存货 XXXXX。

其他流动资产 XXXXX。

流动资产合计 XXXXX。

非流动资产。

长期投资 XXXXX。

固定资产 XXXXX。

无形资产 XXXXX。

其他非流动资产 XXXXX。

非流动资产合计 XXXXX。

资产合计 XXXXX。

负债。

项目金额(元)。

流动负债。

短期借款 XXXXX。

应付账款 XXXXX。

应付工资 XXXXX。

应交税费 XXXXX。

其他流动负债 XXXXX。

流动负债合计 XXXXX。

非流动负债。

长期借款 XXXXX。

应付债务 XXXXX。

递延所得税负债 XXXXX。

其他非流动负债 XXXXX。

非流动负债合计 XXXXX。

负债合计 XXXXX。

所有者权益。

项目金额(元)。

实收资本 XXXXX。

资本公积 XXXXX。

盈余公积 XXXXX。

未分配利润 XXXXX。

所有者权益合计 XXXXX。

资产负债表注释。

1. 资产负债表中的金额均以人民币元为单位。

2. 资产负债表中的项目金额根据企业实际情况进行填写,确保准确性和真实性。

3. 资产负债表中的流动资产和流动负债反映了企业在短期内偿付能力和清偿能力的情况,非流动资产和非流动负债反映了企业在长期内的财务状况。

4. 所有者权益部分反映了企业的净资产情况,是企业实力和稳定性的重要体现。

资产负债表是企业财务状况的重要体现,它不仅是企业内部管理的重要依据,也是外部投资者、债权人和政府监管部门了解企业财务状况的重要参考。

资产负债表模板以下是资产负债表的模板:

```plaintext

资产负债表(YYYY年度)

项目金额(单位:货币名称)--------------------------------------------

资产:

流动资产

货币资金

短期投资

应收账款

存货

其他流动资产

流动资产合计

非流动资产

长期投资

固定资产

无形资产

长期待摊费用

其他非流动资产

非流动资产合计

资产总计

负债:

流动负债

短期借款

应付账款

预收账款

应付职工薪酬应交税费

其他流动负债流动负债合计

非流动负债

长期借款

应付债券

长期应付款

递延所得税负债其他非流动负债非流动负债合计

负债合计

所有者权益:

实收资本

资本公积

盈余公积

未分配利润

所有者权益合计

负债和所有者权益总计

--------------------------------------------

```

请注意,**金额(单位:货币名称)**这一栏位应根据实际所用的货币进行填写,例如人民币(单位:人民币)或美元(单位:美元)等。

同时,该模板仅供参考,具体填写内容需根据实际情况进行调整。

年度资产负债表、利润表模板一、年度资产负债表资产流动资产:1. 现金及现金等价物2. 应收账款3. 存货4. 预付款项5. 其他流动资产非流动资产:1. 长期投资2. 固定资产固定资产原价累计折旧固定资产净值3. 无形资产4. 递延资产5. 其他非流动资产资产总计负债及所有者权益流动负债:1. 短期借款2. 应付账款3. 预收款项4. 应付职工薪酬5. 应交税费6. 其他流动负债非流动负债:1. 长期借款2. 递延所得税负债3. 其他非流动负债负债总计所有者权益:1. 实收资本2. 资本公积3. 盈余公积4. 未分配利润所有者权益总计负债及所有者权益总计二、年度利润表营业收入1. 主营业务收入2. 其他业务收入营业成本1. 主营业务成本2. 其他业务成本营业税金及附加销售费用管理费用财务费用资产减值损失公允价值变动损益(净收益以“-”号填列)投资收益(损失以“-”号填列)营业利润(亏损以“-”号填列)营业外收入营业外支出利润总额(亏损总额以“-”号填列)所得税费用净利润(净亏损以“-”号填列)三、编制说明1. 本模板仅供参考,实际编制时应根据公司的具体情况进行调整。

2. 资产负债表反映了公司在特定日期(如年末)的财务状况,包括资产、负债和所有者权益的详细情况。

3. 利润表反映了公司在一定会计期间(如一年)的经营成果,包括收入、费用和利润的情况。

4. 编制资产负债表和利润表时,应遵循会计准则和会计政策,确保数据的准确性和可比性。

5. 编制完成后,应对报表进行复核和审查,以确保数据的完整性和准确性。

四、使用注意事项1. 在使用本模板时,请根据实际情况填写相关数据,确保数据的真实性和准确性。

2. 如需对模板进行调整或修改,请根据公司的实际情况和会计准则进行。

3. 在编制过程中如有疑问或需要帮助,请咨询相关专业人士或机构。

以上提供的年度资产负债表和利润表模板是基于通用会计准则设计的。

具体填写时,请务必遵循贵公司所在地的具体会计准则和法规要求。

资产负债表和损益表模板公司名称:

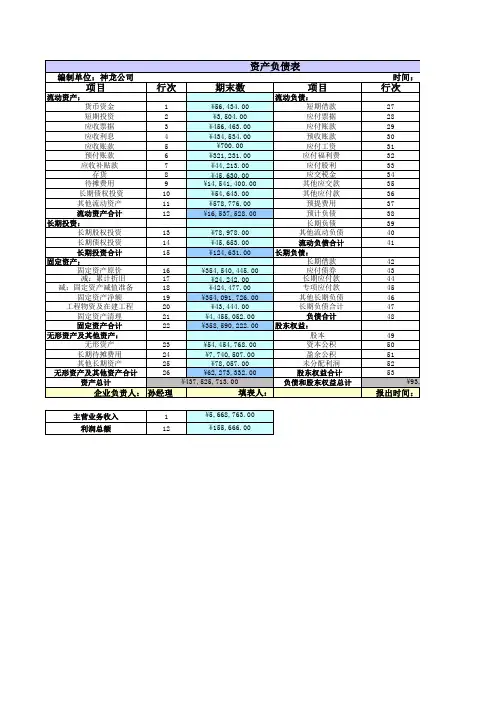

资产负债表

资产

流动资产

货币资金

短期投资

应收票据

应收账款

存货

其他流动资产

流动资产合计

非流动资产

长期投资

固定资产

在建工程

无形资产

长期待摊费用

其他非流动资产

非流动资产合计

资产总计

负债

流动负债

短期借款

应付票据

应付账款

应付工资

应付税费

其他流动负债

流动负债合计

非流动负债

长期借款

应付债券

递延所得税负债

长期应付款

其他非流动负债

非流动负债合计

负债总计

所有者权益

实收资本

资本公积

盈余公积

未分配利润

所有者权益合计

负债及所有者权益总计损益表

收入

主营业务收入其他业务收入

营业收入

成本和费用

主营业务成本销售费用

管理费用

财务费用

其他费用

营业成本

利润

营业利润

利润总额

净利润。