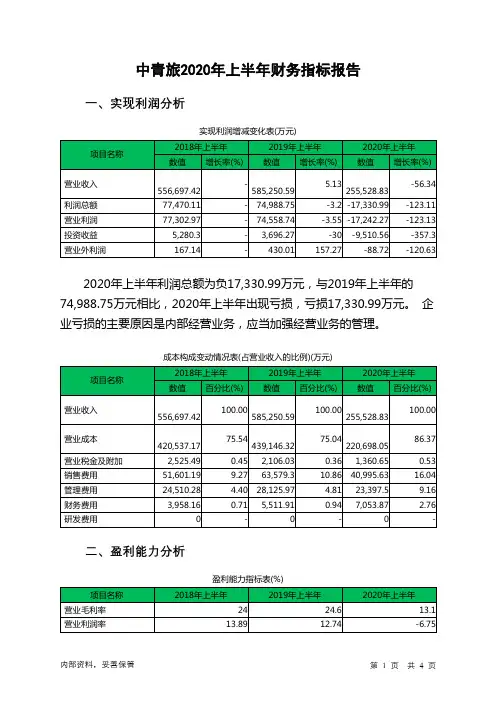

中青旅2020年三季度财务指标报告

- 格式:rtf

- 大小:120.51 KB

- 文档页数:42

中青旅财务分析报告1. 引言本报告对中青旅(中国青年旅行社,以下简称“中青旅”)的财务状况进行了分析和评估。

中青旅是中国最大的旅行社之一,拥有广泛的业务领域和客户群体。

通过对中青旅的财务数据进行深入分析,可以为投资者、管理层和利益相关者提供关于中青旅经营状况和潜在投资机会的有价值的信息。

2. 财务报告概览中青旅提供的财务报告包括资产负债表、利润表和现金流量表。

下面对这些报告的关键信息进行摘要和分析。

2.1 资产负债表资产负债表是对企业在特定日期上的资产、负债和所有者权益的总体情况进行概括的会计报表。

根据中青旅最新的资产负债表数据,以下是其中的一些重要指标:•总资产:XXX亿元•总负债:XXX亿元•所有者权益:XXX亿元在过去的一年中,中青旅的总资产略有增加。

这可能表明企业规模的扩大以及对新业务领域的投资。

总负债也有一定增长,但所有者权益的增长幅度更高,显示中青旅的财务稳定性有所提升。

2.2 利润表利润表是对企业在一定期间内的收入、成本和利润等情况进行概括的会计报表。

以下是中青旅最新的利润表数据的要点:•总收入:XXX亿元•总成本:XXX亿元•净利润:XXX亿元中青旅在过去的一年中取得了可观的利润。

总收入略有增长,但总成本的增速更高,导致净利润的增长幅度相对较低。

需要进一步研究中青旅的业务模式和成本结构,以找到提高利润率的方法。

2.3 现金流量表现金流量表是对企业在一定期间内收入、支出和现金流动情况进行概括的会计报表。

以下是中青旅最新的现金流量表数据的要点:•经营性现金流量净额:XXX亿元•投资性现金流量净额:XXX亿元•融资性现金流量净额:XXX亿元中青旅的经营性现金流量净额为正值,显示企业的经营活动为持续盈利。

投资性现金流量净额与融资性现金流量净额为负值,可能表明中青旅在扩大业务和进行资本支出方面的支出较大。

3. 财务分析基于以上财务报告摘要,我们进行了一些重要的财务分析指标的评估。

3.1 盈利能力分析盈利能力是评估企业收入和利润状况的指标。

中国国旅2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供146,564.76万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,264,912.19万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,411,476.94万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,462,363.08万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,420,364.52万元,实际已经取得的短期带息负债为42,001.43万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,941,363.8万元,企业有能力在3年之内偿还的贷款总规模为2,180,864.16万元,在5年之内偿还的贷款总规模为2,659,864.88万元,当前实际的带息负债合计为42,001.43万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

中青旅2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为238,975.86万元,2020年三季度已经取得的短期带息负债为359,982.11万元。

2.长期资金需求

该企业长期资金需求为78,698.96万元,2020年三季度已有长期带息负债为123,030.38万元。

3.总资金需求

该企业的总资金需求为317,674.82万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为142,387.38万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是160,073.46万元,实际已经取得的短期带息负债为359,982.11万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为151,230.42万元,企业有能力在3年之内偿还的贷款总规模为155,651.94万元,在5年之内偿还的贷款总规模为164,494.98万元,当前实际的带息负债合计为483,012.49万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为189,064.34万元。

该资金缺口需要企业持续经营75.67个分析期之后才能填补。

与企业的资金缺口相比,企业的

内部资料,妥善保管第1 页共5 页。

引言概述中青旅是中国最大的旅游运营商之一,拥有多年的行业经验和广泛的网络覆盖。

在旅游业快速发展的背景下,财务分析对中青旅的可持续发展和战略规划起着重要的作用。

本文将对中青旅的财务状况进行深入分析,以提供有关公司的财务实力、盈利能力和风险管理能力的全面了解。

正文内容1. 财务实力1.1 资产负债表分析中青旅的资产负债表反映了公司在特定时间点的财务状况。

通过分析资产负债表的各项指标,可以评估中青旅的资产负债水平、资产结构和负债结构。

1.2 财务比率分析财务比率是评估公司财务实力和运营能力的重要工具。

以中青旅为例,我们可以计算出一系列的财务比率,如流动比率、速动比率、负债比率等,以评估中青旅的流动性、偿债能力和盈利能力。

1.3 现金流量表分析现金流量表是评估公司经营活动现金流量的重要指标。

通过分析中青旅的现金流量表,可以了解公司的运营活动、投资活动和融资活动对公司现金流量的影响,进而评估公司的偿债能力和盈利能力。

2. 盈利能力2.1 利润表分析利润表是评估公司盈利能力的重要指标。

通过分析中青旅的利润表,可以了解公司的销售收入、成本和利润水平,进而评估中青旅的盈利能力和利润增长潜力。

2.2 盈利能力指标分析除了利润表外,还可以计算一系列的盈利能力指标,如毛利率、净利率和收益率等,以更全面地评估中青旅的盈利能力和盈利增长潜力。

3. 风险管理能力3.1 业务风险分析中青旅作为旅游行业的代表企业,面临着各种业务风险,如市场竞争风险、政策风险和自然灾害风险等。

通过分析中青旅的业务风险,可以评估公司对风险的敏感度和应对能力。

3.2 财务风险分析财务风险是评估公司财务可持续性的重要指标。

通过分析中青旅的财务风险,可以评估公司的债务水平、偿债能力和债务结构,以判断公司在面对经济衰退或其他不利因素时的风险承受能力。

4. 经营效率4.1 资产效率分析中青旅的资产是公司运营和盈利的重要基础。

通过分析中青旅的资产效率,可以评估公司资产的利用效率和资产投资回报率。

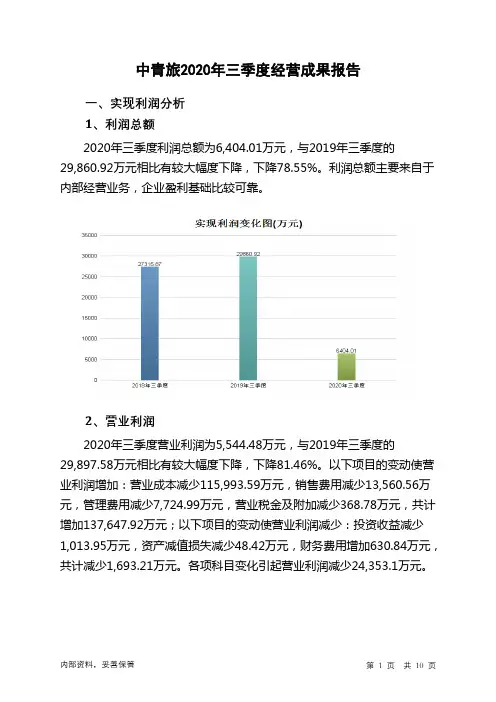

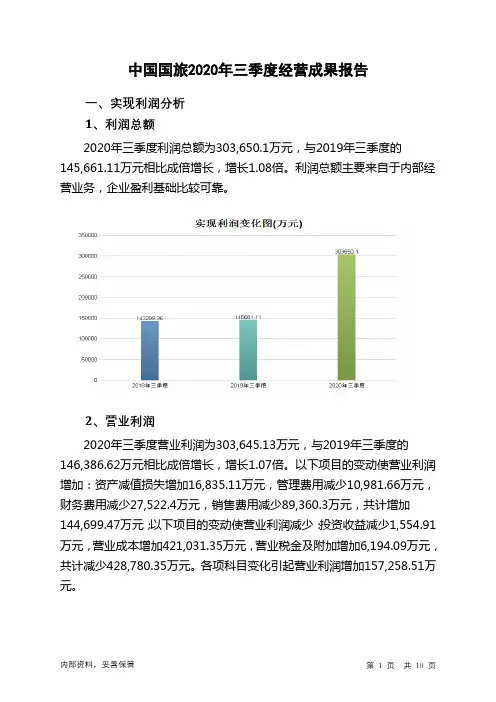

中青旅2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为6,404.01万元,与2019年三季度的29,860.92万元相比有较大幅度下降,下降78.55%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为5,544.48万元,与2019年三季度的29,897.58万元相比有较大幅度下降,下降81.46%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析中青旅2020年三季度成本费用总额为206,698.66万元,其中:营业成本为166,865.1万元,占成本总额的80.73%;销售费用为22,399.3万元,占成本总额的10.84%;管理费用为13,894.83万元,占成本总额的6.72%;财务费用为3,095.43万元,占成本总额的1.5%;营业税金及附加为443.99万元,占成本总额的0.21%。

2020年三季度销售费用为22,399.3万元,与2019年三季度的35,959.86万元相比有较大幅度下降,下降37.71%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为13,894.83万元,与2019年三季度的21,619.82万元相比有较大幅度下降,下降35.73%。

2020年三季度管理费用占营业收入的比例为6.64%,与2019年三季度的5.86%相比有所提高,提高0.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析中青旅2020年三季度资产总额为1,639,867.92万元,其中流动资产为687,637.91万元,主要以存货、应收账款、货币资金为主,分别占流动资产的39.98%、24.88%和20.49%。

中青旅2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为403,880.95万元,与2022年三季度的404,121.9万元相比变化不大,变化幅度为0.06%。

企业通过销售商品、提供劳务所收到的现金为311,855.58万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的77.21%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加63,289.46万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的21.73%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为393,990.13万元,与2022年三季度的456,320.83万元相比有较大幅度下降,下降13.66%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的51.81%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度中青旅投资活动需要资金483.39万元;经营活动创造资金63,289.46万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度中青旅筹资活动需要净支付资金52,915.25万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空52,093.98万元,2023年三季度扭亏为盈,现金净增加9,870.68万元。

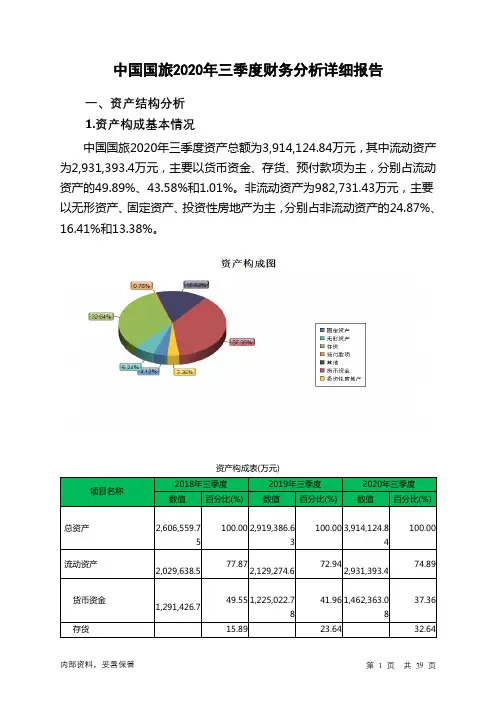

中青旅2020年财务分析详细报告一、资产结构分析1.资产构成基本情况中青旅2020年资产总额为1,705,542.13万元,其中流动资产为747,749.82万元,主要以存货、应收账款、货币资金为主,分别占流动资产的38.49%、29.31%和23.48%。

非流动资产为957,792.31万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的44.05%、26.83%和12.04%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,459,378.39 100.00 1,643,670.31100.00 1,705,542.13100.00流动资产653,843.49 44.80705,682.0742.93747,749.8243.84存货209,265.89 14.34236,731.9514.40 287,776.6 16.87应收账款218,949.74 15.00234,505.7814.27219,154.0212.85货币资金134,147.81 9.19100,305.926.10175,597.8710.30非流动资产805,534.9 55.20937,988.24 57.07957,792.3156.16固定资产348,811.82 23.90408,378.7224.85421,923.0224.74长期股权投资195,197.25 13.38247,409.4415.05256,978.9215.07无形资产75,622.74 5.18 121,276.6 7.38 115,308.2 6.762.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.14%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.21%,应当加强应收款项管理,关注应收款项的质量。