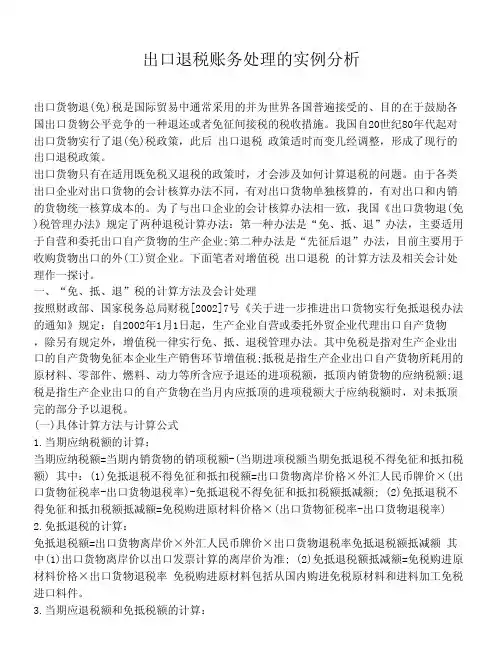

出口退税账务处理详细案例

- 格式:doc

- 大小:31.50 KB

- 文档页数:14

[出口退税账务处理实例]出口退税账务处理详细案例

篇一 : 出口退税账务处理详细案例

出口退税账务处理

一般来说,“免、抵、退”是各有含义的,

①、“免”是指生产企业出口自产货物免征生产销售环节的增值税;

②、“抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。

③、“退”是指按照上述过程确定的实际应退税额符合一定标准时,即生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完成的部分予以退税。

我国对出口货物实行增值税“免、抵、退”税办法已两年多了,但有一些出口生产企业的财务人员对“免、抵、退”税计算及账务处理仍不能很好掌握,在一定程度上影响了“免、抵、退”工作的进行。笔者现将“免、抵、退”税计算方法简介如下并举例说明。

归纳起来,“免、抵、退”税的计算可分为四个步骤:

一、计算不得免征和抵扣税额

免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×

即:

本期不得免抵税额=×,

二、计算当期应纳税额

当期应纳税额=当期国内销货物的销项税额-当期进项税额+当期不得免抵税额-上期末留抵税额

若应纳税额为正数,即没有可退税额,则仍应交纳增值税;

若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

三、计算免抵退税额

免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原料价格×出口货物退税率

免税购进原料包括从国内购进免税原料和进料加工免税进口料件。

其中进料加工免税进口料件的组成计税价格公式为:

进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税

即:

免抵退税额=×出口货物退税率

四、确定应退税额和免抵税额

若期末未抵扣税额≤免抵退税额,

则当期应退税额=期末未抵扣税额,

当期免抵税额=免抵退税额-期末未抵扣税额;

若期末未抵扣税额≥免抵退税额,

则当期应退税额=免抵退税额,

当期免抵税额=0。

即:

若当期免抵退税额≤期末未抵扣税额,

则当期应退税额=免抵退税额,

当期免抵税额=0。

若当期免抵退税额>期末未抵扣税额,

则当期应退税额=期末未抵扣税额,

当期免抵税额=免抵退税额-期末未抵扣税额。

现结合实例说明如何进行计算和账务处理。

例:某自营出口生产企业为增值税一般纳税人,适用增值税税率17%,退税率13%,2003年1—3月有关业务资料如下:

1、一月份,期初增值税留抵5万元,购进原材料等货物500万元,允许抵扣的进项税额85万元,内销产品销售额300万元,出口货物离岸价折合人民币1200万元。

①外购原材料、备件、能耗等,会计分录为:

借:原材料等科目 5000000

应交税金—应交增值税 850000

贷:银行存款等科目 5850000

②产品外销时,会计分录为:

借:银行存款等科目 12000000

贷:主营业务收入 12000000

③内销产品,会计分录为:

借:银行存款等科目 3510000

贷:主营业务收入 3000000

应交税金—应交增值税 510000

④计算当月出口货物不得免征和抵扣税额

不得免征和抵扣税额=1200×=48

借:主营业务成本 480000

贷:应交税金—应交增值税 480000

⑤计算应纳税额

本月应纳税额=51--5=9>0,仍应交税。

借:应交税金—应交增值税 140000

贷:应交税金—未交增值税 140000

结转后,月末“应交税金—未交增值税”账户贷方余额为90000元。

2、二月份,外购原材料、燃料等支付价款850万元、允许抵扣的进项税额144.5万元;内销货物取得不含税销售额300万元;出口销售货物取得销售额500万元。

①采购原料、出口及内销的会计分录与1月份类似,不再赘述。

②计算当月出口货物不得免征和抵扣税额

不得免征和抵扣税额=500×=20

借:主营业务成本 200000

贷:应交税金—应交增值税 200000

③计算应纳税额

应纳税额=300×17%-=-73.5

④计算免抵退税额

免抵退税额=500×13%=65篇二 : 外贸企业出口退税计算及账务处理举例1

1

外贸企业出口退税计算及账务处理举例

某进出口公司2006年3月购进服装5000件,增值税专用发票上注明金额为7.75万元,出口至美国,离岸价为1.3

万美元,服装退税率为13%,试计算该公司当月应退税额。

应退增值税税额=77500×13%=10075

转出增值税额=13175-10075=3100

购进货物时,

借:物资采购 77500

应交税金──应交增值税 13175

贷:银行存款 90675

货物入库时,

借:库存商品——库存出口商品 77500 贷:物资采购 77500

出口报关销售时,

借:应收账款 104000

贷:主营业务收入——出口销售收入 104000

结转商品销售成本,

借:主营业务成本 77500

贷:库存商品 77500

进项税额转出

借:主营业务成本 3100

贷:应交税金——应交增值税 3100

计算出应收增值税退税款,

借:应收出口退税 10075

贷:应交税金——应交增值税 10075

收到增值税退税款时,

2

借:银行存款 10075

贷:应收出口退税 10075 外贸企业出口退税账务处理举例

外贸出口退税帐务处理

[例] 某进出口公司2007年12月购进工艺品3000件,增值税专用发票上注明贷款金额为57万元,进项税额9.69万元,用银行支票付款。出口至美国,离岸价为2.5万美元,工艺品退税率为13%,试计算该公司当月应退税额。 应退增值税税额=570 000x13%=74100

转出不退税增值税额=96900-74100=22800

按上例做会计分录如下。

购进货物尚未入库:

借:在途物资 570000

应交税费—应交增值税 96900

贷:银行存款 666900

货物入库时:

贷:主营业务收入—自营出口销售收入 1950000

结转商品销售成本:

借:主营业务成本 570000

贷:库存商品 570 000

转出出口未退税差额:

借:主营业务成本 22800

贷:应交税费—应交增值税 22800

计算出应收增值税退税款:

借:其他应收款—应收出口退税 74100

贷:应交税费—应交增值税 74100

收到增值税退税款时:

借:银行存款 74100

贷:其他应收款—应收出口退税 74100

[例] 某外贸公司2007年1月从某日用化妆品公司购进出口用化妆品1000箱,取得的增值税专用发票注明的价款为500万元,进项税额为85万元,贷款已用银行存款支付。当月该批商品已

3

全部出口,售价为每箱800美元,申请退税的单证齐全。该化妆品的价款中已含消费税额150万元,增值税退税率为13%。

应退增值税税额=5000 000X13%=650000

转出不退税增值税额:850000—650000=200000

应退消费税税额:1500 000

按上例做会计分录如下。

购进货物尚未入库:

借:在途物资 5000000

应交税费一应交增值税 850000

贷:银行存款 5850 000

货物入库时:

借:库存商品—库存出口商品 5000000

贷:在途物资 5000000

出口报关销售时:

借:应收账款

6400000

贷:主营业务收入—自营出口销售收入 6400000

结转商品销售成本:

借:主营业务成本—自营出口销售成本 5000000 贷:库存商品 5000000

进项税额转出。

借:主营业务成本—自营出口销售成本 200000

贷:应交税费—应交增值税 200000

计算出应收增值税退税款:

借:其他应收款—应收出口退税 650000

贷:应交税费—应交增值税 650000

收到增值税退税款时:

借:银行存款 650000

贷:其他应收款—应收出口退税 650000

计算出应收消费税退税款:

借:其他应收款—应收出口退税 1500000

贷:主营业务成本 1500000

收到消费税退税款时:

借:银行存款 1500000

贷:其他应收款—应收出口退税 1500000

出口应退增值税,在会计核算亡应通过“其他应收款科目下没应收出口退税”明细科目,并在“应交税金—应交增值税”科目下设置”出口退税”明细科目进行核算。

[例] 某外贸企业外购服装10000件并取得增值税专用发票,发票注明的金额为700000,进项税额119000元。该批服装出口后,企业收齐单证申报出口退税,适用出口退税率为13%。