管理会计第二章

- 格式:ppt

- 大小:612.00 KB

- 文档页数:5

第二章成本性态分析与变动成本计算第一节成本性态分析一、成本的概念:1、成本定义是企业为获取既定利益而耗费的资源的货币计量。

生产中各种要素的耗费2、成本对象成本对象是指进行成本计量和分配的项目,如部门、产品、工程、作业等。

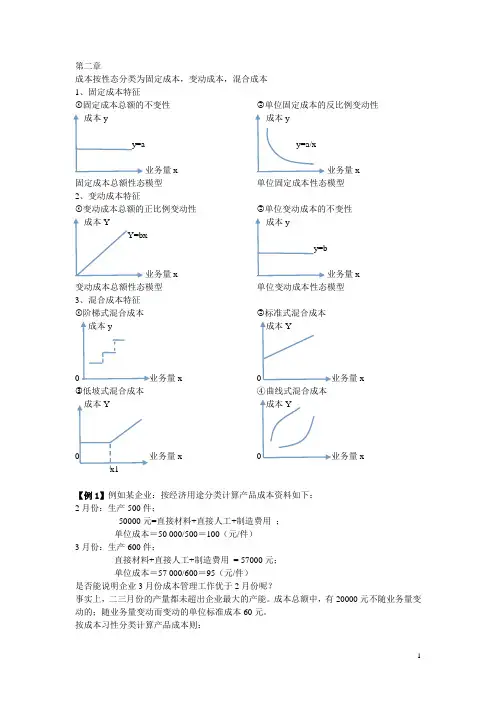

3、成本分类(1)按成本性态分类:按发生额与业务量之间的依存关系分类:①固定成本:成本总额固定,不随产量变动②变动成本:成本总额不固定,随产量变动③混合成本:一部分固定,一部分变动。

(2)按成本的可控性分类①可控性成本:发生与否、发生多少受某部门或单位所控制或受其工作好坏所影响的成本。

②不可控成本:发生与否、发生多少不受该部门控制或影响的成本。

二、固定成本(一)固定成本的概念▲成本总额不受业务量变动的影响而保持不变的成本。

▲作业的产出量在一定范围内变动,固定成本的总额保持不变;但是从单位作业投入的角度看,刚好相反,随着作业产出的增加,单位作业分摊的份额会相应减少。

例:例:公司租用3台设备生产A产品,月租金48000元,最大产量400件。

△当产量在0~400件之间范围变动时,固定成本总额稳定在48000元水平上,不随产量变动而变动。

△当产量在401万箱和800件时,固定成本总额稳定在96000元水平上,不随产量变动而变动。

△也可以用图形的形式直观地反映出这种关系:(1)固定成本总额与产量关系图(2)单位产品固定成本额与产量关系图(3)变动成本相关图(二)固定成本的分类固定成本按其支出额是否可以在一定期间内改变分为:1、约束性固定成本▲定义:指通过管理当局的决策行动不能改变其数额的固定成本,主要是那些与形成企业的生产能力(包括物质的和组织机构的)的支出相联系的固定成本。

如机器设备的折旧费、维修费用、保险费用、主要管理人员的工资等。

▲例如,某企业具备年生产500万件产品的生产能力,那么,这家企业年产量是100件、10万件、100万件或500万件,相关的约束性固定成本是一样的。

△即总的生产成本中包括已使用的生产能力和闲置的生产能力两部分的成本,不会也不能因为有一部分生产能力未得到利用而不支付成本。

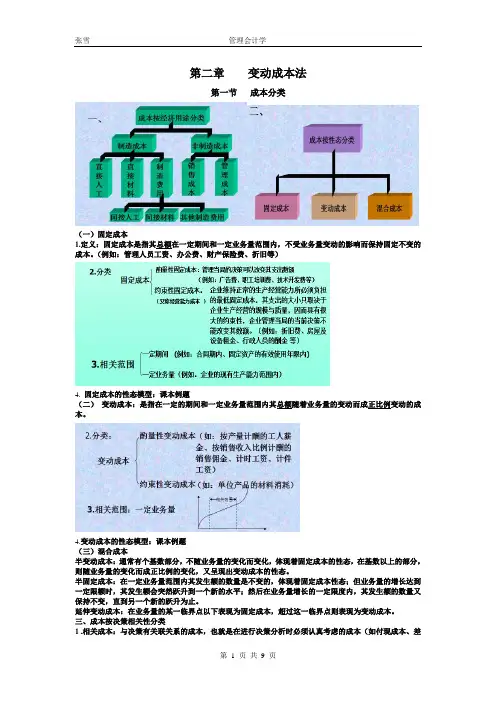

第二章变动成本法第一节成本分类(一)固定成本1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

(例如:管理人员工资、办公费、财产保险费、折旧等)4. 固定成本的性态模型:课本例题(二)变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题(三)混合成本半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节混合成本的分解一、历史成本法定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。

数学模型:y=a+bx a: 固定成本总额b:单位变动成本x:业务量例3、假定企业去年12个月的产量和电费支出的有关数据如下表所示:运用高低点法分解混合成本应注意的问题:第一,高点和低点的业务量(本例中1 200和600)为该项混合成本相关范围的两个极点,超出这个范围不一定适用所得出的数学模型。

第二章成本按性态分类为固定成本,变动成本,混合成本1、固定成本特征①固定成本总额的不变性成本yy=a业务量x 固定成本总额性态模型②单位固定成本的反比例变动性成本yy=a/x业务量x单位固定成本性态模型2、变动成本特征①变动成本总额的正比例变动性成本YY=bx业务量x变动成本总额性态模型②单位变动成本的不变性成本yy=b业务量x 单位变动成本性态模型3、混合成本特征①阶梯式混合成本成本y0 业务量x ②标准式混合成本成本Y0 业务量x③低坡式混合成本成本Y0 业务量xx1 ④曲线式混合成本成本Y0 业务量x【例1】例如某企业:按经济用途分类计算产品成本资料如下:2月份:生产500件;50000元=直接材料+直接人工+制造费用;单位成本=50 000/500=100(元/件)3月份:生产600件;直接材料+直接人工+制造费用= 57000元;单位成本=57 000/600=95(元/件)是否能说明企业3月份成本管理工作优于2月份呢?事实上,二三月份的产量都未超出企业最大的产能。

成本总额中,有20000元不随业务量变动的;随业务量变动而变动的单位标准成本60元。

按成本习性分类计算产品成本则:2月份:成本=20000+60*500=50000元(实际成本50000元与标准相符) 3月份:成本=20000+60*600=56000元(实际成本57000元)通过计算分析,2月份实际成本与标准成本一致,而3月份超标准1000元。

于是得出2月份成本管理工作优于3月份的结论。

成本性态分析的方法1、技术测定法2、直接分析法3、历史资料分析法(高低点法,散布图法,回归直线法) (1)高低点法高低点坐标的选择必须以一定时期内的业务量的高低来确定,而不是按成本的高低即是以自变量X 为标准。

1)、选择高、低两点坐标 (x1,y1)、(x2,y2) 2)、确定成本变动率即计算b 值即b=(y1-y2)/(x1-x2) 3)、确定固定成本量固定成本=最高点混合成本-最高点产量×成本变动率或:固定成本=最低点混合成本-最低点产量×成本变动率 即:a=y1-bx1 或 a=y2-bx2 4)、将 a ,b 代入成本模型y=a+bx【例2】某企业2008年1-6月份A 产品产量和相关总成本资料如下解:选择高低点坐标分别为:高点(10,240) 低点( 5,130)b =(Y 2-Y 1)/(X 2-X 1) =(240-130)/(10-5) = 22(万元/千件)a = Y 1-b X 1 = 130-22×5=20(万元) 成本模型为 y = 20+22x月份 产量(千件) 总成本(万元)1 6 1502 5 1303 7 1804 8 2005 10 2406 9 245【例3】高低点法应用举例2:某公司2010年7-12月合同的维修工时和维修费如下:月份7 8 9 10 11 12 合计维修工时4000 4500 3000 5000 4300 4800 25600维修费2200 2400 2000 2600 2300 2500 14000要求:采用高低点法进行成本性态分析。

第二章课后习题思考题1.管理会计对成本是如何进行分类的各种分类的主要目的是什么管理会计将成本按各种不同的标准进行分类,以适应企业经营管理的不同需求。

1.按成本经济用途分类:制造成本和非制造成本。

主要目的是用来确定存货成本和期间损益,满足对外财务报告的需要。

2.按性态分类:固定成本、变动成本和混合成本。

按性态进行划分是管理会计这一学科的基石,管理会计作为决策会计的角色,其许多决策方法尤其是短期决策方法都需要借助成本性态这一概念。

3.按可控性分类:可控成本和不可控成本4.按是否可比分类:可比成本和不可比成本5.按特定的成本概念分类:付现成本和沉没成本、原始成本和重置成本、可避免成本和不可避免成本、差别成本和边际成本、机会成本6.按决策相关性分类:相关成本和无关成本2.按成本性态划分,成本可分为几类各自的含义、构成和相关范围是什么按成本性态可以将企业的全部成本分为固定成本、变动成本和混合成本三类。

(1)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

但是符合固定成本概念的支出在“固定性”的强弱上还是有差别的,所以根据这种差别又将固定成本细分为酌量性固定成本和约束性固定成本。

酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。

约束性固定成本与酌量性固定成本相反,是指管理当局的决策无法改变其支出数额的固定成本,因而也称为承诺性固定成本,它是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局不能改变其数额。

固定成本的“固定性”不是绝对的,而是有限定条件的,这种限定条件在管理会计中叫做相关范围,表现为一定的期间范围和一定的空间范围。

就期间范围而言,固定成本表现为在某一特定期间内具有固定性。

从较长时间看,所有成本都具有变动性,即使“约束性”很强的约束性固定成本也是如此。

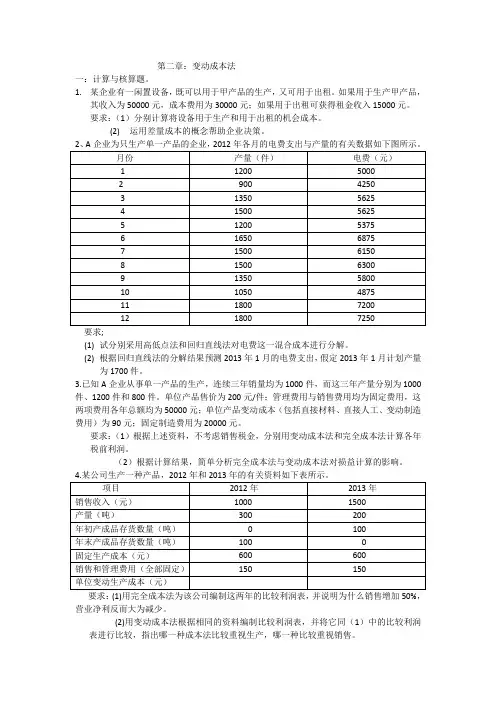

第二章:变动成本法

一:计算与核算题。

1.某企业有一闲置设备,既可以用于甲产品的生产,又可用于出租。

如果用于生产甲产品,

其收入为50000元,成本费用为30000元;如果用于出租可获得租金收入15000元。

要求:(1)分别计算将设备用于生产和用于出租的机会成本。

(2)运用差量成本的概念帮助企业决策。

要求;

(1)试分别采用高低点法和回归直线法对电费这一混合成本进行分解。

(2)根据回归直线法的分解结果预测2013年1月的电费支出,假定2013年1月计划产量

为1700件。

3.已知A企业从事单一产品的生产,连续三年销量均为1000件,而这三年产量分别为1000件、1200件和800件。

单位产品售价为200元/件;管理费用与销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本(包括直接材料、直接人工、变动制造费用)为90元;固定制造费用为20000元。

要求:(1)根据上述资料,不考虑销售税金,分别用变动成本法和完全成本法计算各年税前利润。

(2)根据计算结果,简单分析完全成本法与变动成本法对损益计算的影响。

要求:(1)用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业净利反而大为减少。

(2)用变动成本法根据相同的资料编制比较利润表,并将它同(1)中的比较利润

表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

第二章课后习题思考题1.管理会计对成本是如何进行分类的?各种分类的主要目的是什么?管理会计将成本按各种不同的标准进行分类,以适应企业经营管理的不同需求。

1.按成本经济用途分类:制造成本和非制造成本。

主要目的是用来确定存货成本和期间损益,满足对外财务报告的需要。

2.按性态分类:固定成本、变动成本和混合成本。

按性态进行划分是管理会计这一学科的基石,管理会计作为决策会计的角色,其许多决策方法尤其是短期决策方法都需要借助成本性态这一概念。

3.按可控性分类:可控成本和不可控成本4.按是否可比分类:可比成本和不可比成本5.按特定的成本概念分类:付现成本和沉没成本、原始成本和重置成本、可避免成本和不可避免成本、差别成本和边际成本、机会成本6.按决策相关性分类:相关成本和无关成本2.按成本性态划分,成本可分为几类?各自的含义、构成和相关范围是什么?按成本性态可以将企业的全部成本分为固定成本、变动成本和混合成本三类。

(1)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

但是符合固定成本概念的支出在“固定性”的强弱上还是有差别的,所以根据这种差别又将固定成本细分为酌量性固定成本和约束性固定成本。

酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。

约束性固定成本与酌量性固定成本相反,是指管理当局的决策无法改变其支出数额的固定成本,因而也称为承诺性固定成本,它是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局不能改变其数额。

固定成本的“固定性”不是绝对的,而是有限定条件的,这种限定条件在管理会计中叫做相关范围,表现为一定的期间范围和一定的空间范围。

就期间范围而言,固定成本表现为在某一特定期间内具有固定性。

从较长时间看,所有成本都具有变动性,即使“约束性”很强的约束性固定成本也是如此。