2012年国内外玉米价格走势分析及预测_杨军

- 格式:pdf

- 大小:150.50 KB

- 文档页数:4

2012年下半年玉米价格走向预测芝加哥期货交易所数据显示,受技术卖盘打击,芝加哥农产品期货市场玉米、大豆和小麦期货合约价格12日全线下跌。

玉米市场交投最活跃的12月合约收于每蒲式耳7.18美元,比前一交易日下跌20.75美分,跌幅为2.81%。

另有数据显示,印尼今年玉米进口量大幅减少。

主要原因,一是今年国内玉米增产,其中饲料用玉米产量达到1380万吨,较去年1270万吨增产了110万吨;二是国内物流成本有所下降,使印尼玉米加工企业逐渐趋于接受国产玉米。

国际大环境来说,玉米价格应该不会波动过大。

与印尼情况有些类似,我国今年玉米进口量也大大下降,美国农业部发布的数据显示,预计2012/13年度中国玉米产量2.00亿吨,维持上月不变,国内消费总量2.01亿吨,维持上月不变,期末库存6014万吨,较上月调低26万吨。

中华粮网10月份预测本年度玉米产量为1.88亿吨,比去年增275万吨,但需求1.90亿吨,较去年增700万吨,本年结余-205万吨,较去年减少425万吨,所以总体来看,本年度玉米依然处于紧平衡状态。

进入11月份后,国内玉米现货在新粮上市压力之下,价格稳中偏弱,期市呈震荡整理形态。

随着玉米上市量逐渐增加,市场仍会承压,但受托市预期以及农民惜售等因素影响,向下空间有限。

当前宏观经济逐渐企稳回升,玉米需求或逐渐改善,长期看玉米或转强势。

2011年到2012年中国玉米进口量太高了芝加哥玉米基准价位,在年初,玉米价格是过去10年的2倍有余。

当然,这也就加大了国外对中国的消费依赖,而今年中国玉米产量的提高,就导致了芝加哥玉米价格下跌,这其中是有一定联系的。

中国不断加大科技投入,提高玉米单产的同时,可能会逐渐成为国外玉米的机会买主,便宜时购进。

短期持续走低的猪肉价格难以刺激市场需求大幅增加,因为农户惜售情节,生猪存栏量与能繁母猪存栏量仍处于高位,支撑饲料需求增长。

天气逐渐转凉,生猪消费将进入旺季,有可能支持玉米长线走强。

2012年中国物价走势分析与判断作者:虞华虞丽娜来源:《上海企业》2012年第02期2010年,我国部分农产品先后上演“直上云霄”好戏,价格涨势凶猛,让大家记忆犹新。

部分网民纷纷调侃这些平常不起眼的小宗农产品,给它们冠上了极为“威风”又不失生动的名字:“豆你玩”、“蒜你狠”、“姜你军”、“辣翻天”……。

2011年下半年,犹如出了一部将2010年农产品价格猛涨情节倒过来再上演一遍的故事片,多宗农产品价格出现逆转,打破成本线几度探底。

山东生姜从每公斤9元跌至每公斤0.8元,内蒙古土豆滞销卖难,海南、广西水果蔬菜销路不畅……。

只有“猪坚强”没有示弱的意思,2011年猪肉价格持续攀升,进入6月份以后涨幅更甚。

有网友戏称:中国的CPI变成了中国猪肉指数。

2011年受粮食和猪肉价格的拉动食品价格高企,非食品价格呈较快的上涨势头,八大类商品价格全面上涨;我国物价走势基本呈现“中间高、两头低”的“倒V字”型走势,前几个月我国居民消费价格指数逐月攀高,有几个月甚至破6%,到7月份攀升至6.5%的高位。

这跟年初确定的4%目标相差甚远。

但进入8月份以后,物价涨幅逐月回落,12月回落到4.1%,创15个月以来新低。

国内通胀由累积释放转为逐步缓解迹象,宏观调控的首要任务取得积极成效。

2010年以来的这一轮价格波动中,食品价格出现了从粮食、蔬菜到猪肉、蛋制品的轮番上涨,大蒜、绿豆等小宗农产品更是成为炒作对象。

现行的小农家庭经营方式劳动生产率提高很慢,难以用技术进步来消化不断上升的成本,因此只有靠涨价来消化。

当农产品价格上涨受阻时,农民只能以缩小生产规模来减少风险,而缩小生产规模又成为下一轮农产品价格上涨的起点。

食品价格的周期性大幅波动越来越暴露出我国农业以家庭为单位的小生产和城市化水平提高后的大市场之间的矛盾。

现代技术、金融、流通和管理要素难以与非企业化经营的小农家庭生产方式对接,而如果没有现代技术、金融和管理要素参与到农业现代化过程中去,农业生产组织方式将束缚农业生产力的大发展。

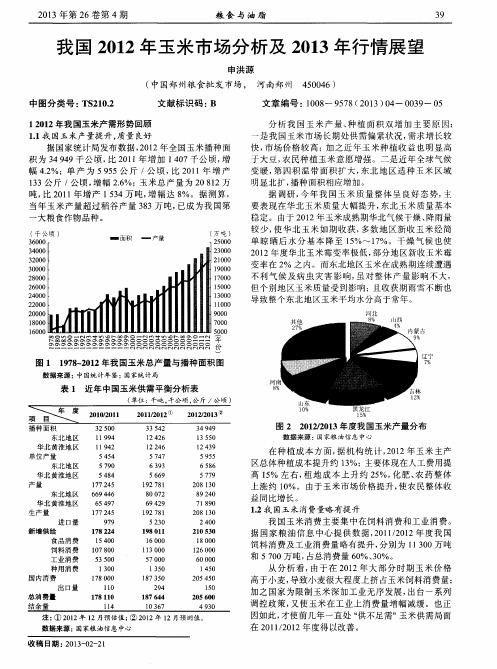

2004-2012年来玉米价格的变动分析一、总体概述:由图表可以看出自2002—2012年玉米价格虽然在某个时间点上出现不同程度的下跌,但是整体上呈上涨趋势,由2004年的1200元左右涨至2012年的2580左右.总体来看其原因如下:1、需求的增加随着经济环境的复苏、人民生活水平提高及科技的进步,玉米的功能性价值不断提高,玉米的需求也不断则加,特别表现在饲料企业及深加工企业,人民消费水平的提高促进了畜牧业的发展饲用玉米随之提高,科技的不断进步是玉米的下游产品不断增加,利润空间逐渐加大,增加的玉米的需求量。

从中国看中国正从一个玉米出口常态化的国家转变为一个进口常态化的国家。

刚需的寻在决定了玉米价格的上涨。

2、经济形势的复苏虽然在不同的时期经济形势呈现不同的发展态势,但是总体来看近十年无论世界还是中国经济形势均保持一个相对的增长,逐渐的摆脱了1999年世界性经济危机的阴影,经济形势的复苏刺激了玉米需求的增加,改变的人民的消费水平。

玉米作为主要的农产品品种在此经济形势下必然好转。

3、生产成本增加十年前得玉米种植成本与当今的玉米种植成本对比差异明显。

原油,尿素、种子、人工成本近年来增加幅度很大,进而增加了玉米的成本价格,在同等利润条件下玉米的价格一定会增加。

4、气候因素增加了玉米产量的不确定性天气的影响,对玉米的产量不同年份出现不同的产量,今年来极端天气频发,虽然对市场上的玉米供给没有产生根本性的影响,但是这种因素对消费者和贸易商心态上的影响很大,一定程度上推进了玉米价格的上涨。

5、环保促进生物燃料的发展由于原油的不可再生性及油价的不断攀升,生物燃料今年来多被提及且等到广泛共识,许多国家包括中国在内生物燃料等到广泛发展,增加了玉米的需求量。

6市场体制的更加完善玉米价格的上涨体现了市场供需关系的特性,国家更加的重视市场经济的力量,在宏观调控上适应市场经济的发展,没有出台相应有效的政策来抑制玉米价格。

7、货币政策等其他因素的影响。

2012年我国谷物市场整体形势研究探讨近期,新湖期货对东北产区春播情况和南方销区养殖业消费情况进行了广泛的实地考察,并对华北黄淮小麦产区进行了估产和流通的实地调研。

从考察中了解到,今年玉米种植面积继续大幅增加,国内库存重新建立。

而小麦虽然遭受较大减产,但国有库存仍然偏高。

这样,随着玉米供需关系转为宽松,谷物市场整体进入去库存化周期,难出单边大行情。

玉米供需剧变“大牛市”或转为“小波动”今年玉米供需结构同时发生巨变,供应由原来单一的国内产量供给的自给自足形势变为“产量+进口+替代”三方面供给。

而消费方面,深加工消费随着产能的过剩已经过了最快增长期,加工消费占总消费的比例预期将开始下降,而养殖业扩张速度预期也达到巅峰状态。

消费的整体放缓可能导致玉米结束长期大牛市,而进入小波动率时代。

进口推动供应过剩根据新湖期货的持续考察和跟踪估测,由于连续数年大豆收益低于玉米,特别是去年该情况走向极端,农民再次大规模弃种大豆。

玉米在大豆和杂粮的面积减少中获得了更多耕地,水田也在增加,但趋势明显放缓。

预计2012年国内玉米可能获得2000万~2300万亩新增面积。

如果按照500公斤/亩的单产计算,在风调雨顺的情况下获得持平于前两年的高产前提下,玉米可以获得1000万~1150万吨增产。

如果实现,这也将是连续三年增产超千万吨。

今年春播期间,东北偏低温,使播种相对较晚,而6月份华北夏收玉米种植地区偏旱,但此类天气均影响有限,原因是坐水种植习惯以及中早熟品种的普及,以及苗期生长在玉米产量形成中的影响权重较为有限。

需要关注的是7月中下旬起东北是否会有持续阴雨天气从而造成扬花授粉的不正常。

国有库存大幅增加。

根据新湖期货的跟踪与估测,国储库存预计总量2300万~2500万吨,其中包括少量临储库存,而储备用进口玉米库存约250万吨左右(已到岸),另有约600万吨左右贸易玉米库存。

文章由提供。

预计2012/13年度国储能够通过进口和国内收购两条路线掌握3000万~4000万吨库存,即两个月以上消费量。

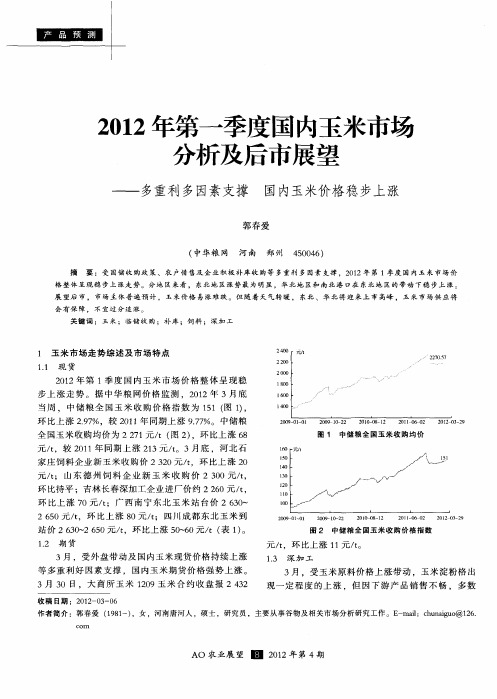

2012年第一季度玉米市场展望报告震荡偏弱成为市场主基调研发部张宏摘要:2011年玉米市场特征:上半年国家两次收储奠定玉米底部,并推动价格上扬上半年市场预期国内玉米供需偏紧,普遍持看涨心态上半年深加工利润丰厚,开工率高,消费玉米量增多上半年取消深加工增值税抵扣政策,致收购成本增加下半年小麦价格偏低替代优势明显,缓解玉米紧格局下半年中国政府大量进口美国玉米,以补充国储库存四季度国内丰产以及看跌预期加重,致价格高位下跌前三季度买方囤货获利,第四季度控制收购减少库存2011年玉米市场展望:欧债危机前景不明朗,全球经济低迷,宏观大环境渐趋熊市全球玉米库存偏低,但小麦库存偏高,可有效补充玉米缺口国内玉米供需格局发生变化,丰产进口替代及政策施压市场政府收购奠定底部,调控增强抑制涨幅,玉米波动范围缩窄一、第四季度玉米市场回顾1.国际市场玉米走势回顾2011年第四季度,CBOT玉米期价震荡下挫。

10月至11月初,3月主力合约从586美分的阶段性底部反弹至676.25美分的较高价位;之后期价持续回落至年末的600美分一线,12中旬跌破前期低点支撑位至576.25美分(图1),下跌趋势逐步得到确认。

影响行情走势的因素有以下几点:●美国玉米单产及产量继续下调。

第四季度,美国农业部先后下调了美玉米种植面积及单产水平。

将播种面积下调至9190万英亩,主要是密西西比河流域遭遇洪灾所致,这也证实了市场先前对于播种及收获面积数据偏高的质疑。

将单产下调至146.7蒲式耳/英亩(图2),这也是2003/04年度以来的最低单产水平。

将2011/12年度玉米总产量相应下调至123.1亿蒲式耳,较9月份预估下降了1.87亿蒲式耳,但是仍居历史第三高位。

产量数据不断下调,供应状况仍较偏紧,支撑玉米期价在较高水平继续徘徊。

●饲料、工业及出口需求继续走软。

第四季度,美国农业部大幅下调玉米需求预估,出乎市场预料。

首先根据9月末季度库存报告,将2010/11年度玉米期末库存上调2.08亿至11.28亿蒲式耳。

2012年中国物价走势分析与判断作者:虞华虞丽娜来源:《领导之友》2012年第04期一、基于国内部分农产品供求紧平衡格局依然存在、劳动力等要素成本增加和全球性货币泛滥推动的趋势性因素影响,2012年物价上涨的压力仍不容忽视——成本推动型价格上涨压力仍然较大。

由于国内资源不足,我国初级产品进口不断增加,铁矿石、原油、有色金属矿产、煤炭等产品进口依存度不断提高。

受我国等新兴国家需求增加拉动,加上国际投机资本炒作,近年来国际市场初级产品价格持续大幅度上涨,我国初级产品进口价格也同步上涨。

初级产品进口价格的上涨直接推动国内采掘业价格上涨,通过产业关联,间接推动原材料价格、加工工业产品价格、生活资料价格上涨。

2011年全国原材料、燃料、动力购进价格同比上涨了9.1%。

如此强劲的原材料、燃料、动力成本上涨力量,势必会对其下游指数PPI和CPI形成很大的成本性向上推力。

一旦美国经济增速回升、国际市场需求扩大,加上美国可能采取第三轮量化宽松政策,国际市场大宗高品价格再度上涨的可能性很大。

同时,由于劳动力供求格局的改变,工资上涨压力很大,成本推动将成为我国物价上涨的长期因素。

——投资过快增长对物价的拉动作用逐步显现。

金融危机期间,我国投资快速增长,可以认为高投资是本轮物价上涨的诱因。

从中国的固定资产投资增速和CPI的历史数据看,两者之间有着密切的关系,CPI涨幅一般滞后于固定资产投资1~2年,当固定资产投资名义增速和实际增速高于20%时,在此之后的1~2年内一般会引起物价水平的上涨。

“十一五”期间,2006年和2007年固定资产投资名义增速为23.9%和24.8%,实际增速为22.1和20.2%,导致2007年和2008年的CPI上涨4.8%和5.9%。

金融危机以来,我国实施了投资4万亿的经济刺激政策,2009年和2010年固定资产投资名义增速为30%和23.8%,实际增速为33.2%和19.5%,2011年固定资产投资增长23.8%,其中房地产开发投资增长27.9%。