2017年财政总决算分县区分项目税收返还、一般转移支付

- 格式:xls

- 大小:95.00 KB

- 文档页数:27

财政部关于印发《中央对地方均衡性转移支付办法》的通知(2019)正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部关于印发《中央对地方均衡性转移支付办法》的通知财预〔2019〕108号各省、自治区、直辖市、计划单列市财政厅(局):我们制定了《中央对地方均衡性转移支付办法》,现予印发。

附件:中央对地方均衡性转移支付办法财政部2019年5月31日附件中央对地方均衡性转移支付办法一、总则第一条为加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系,推进基本公共服务均等化,根据《中华人民共和国预算法》,制定《中央对地方均衡性转移支付办法》。

第二条中央财政建立均衡性转移支付规模稳定增长机制,确保均衡性转移支付增幅高于转移支付的总体增幅。

对于中央出台增支政策需要纳入均衡性转移支付测算的,中央财政相应增加均衡性转移支付规模。

本办法所指均衡性转移支付,不含均衡性转移支付项下编列的农业转移人口市民化奖励资金。

第三条中央对地方均衡性转移支付不规定具体用途,由各省、自治区、直辖市、计划单列市(以下统称省)政府根据本地区实际情况统筹安排使用。

按照测算办法,标准财政收入大于或等于标准财政支出的地区,不纳入均衡性转移支付范围。

二、转移支付额度确定第四条均衡性转移支付资金分配选取影响财政收支的客观因素,按照各地标准财政收入和标准财政支出差额及转移支付系数计算确定。

其中,标准财政收入根据工业增加值等客观因素及全国平均有效税率计算确定,用以反映地方收入能力;标准财政支出考虑人口规模、人口密度、海拔、温度、少数民族等成本差异计算确定,旨在衡量地方支出需求。

双柏县二○一七年财政预算总决算编表说明双柏县2017年的财政工作,在上级财政部门及县委、政府的正确领导和县人大常委会的监督下,在县级各有关部门的大力支持下,认真贯彻执行了全州财税工作会议精神,及时落实州人民政府下达我县的财政收支任务。

我县紧紧围绕改革主线,强化决算管理,做好2017年度财政决算工作。

(一)提高认识,树立新的决算工作理念2017年,新预算法对决算编制和公开工作做出了新的明确规定,一要把决算工作放到提高政府治理水平的高度来认识。

决算工作不是简单的汇总数据,要通过数据来分析社会变革、政府职能转变和社会民众需求,数字背后都是大文章,这是政府治理水平的体现。

随着决算公开的不断推进,政府的执政自信和政府的社会公信力得以彰显,体现了政府治理能力的提升。

二要把决算工作放到建立现代财政制度的高度来认识。

新预算法和十八届三中全会的决定都在强调“完整、规范、公开、透明”,这也是现代财政制度一个重要特征。

可以说,决算工作的完整、规范、公开、透明是建立现代财政制度的内在的必然的要求。

提高财政决算工作水平更显迫切。

三要把决算工作放到关乎民众参政议政的高度来认识。

随着社会主义民主政治进程的推进,民主意识明显增强,社会各界了解财政政策及其执行情况的愿望非常强烈,并且关注点不断转移。

如,在对“三公”经费持续关注的同时,必须意识到民众获取更多的财政经济信息是趋势,要正确看待这一问题。

财政决算公开,已经成为保障公民知情权、参与权和监督权的一个重要平台。

(二)狠抓落实,切实解决决算公开的难题“以公开为常态,不公开为例外”既是政务公开的原则,也是决算公开必须坚持的原则。

决算公开,已经成为一个常态化的工作,各级财政部门已经积累了不少经验了。

财政总决算公开方面,根据《财政部关于深入推进地方预决算公开工作的通知》要求,除涉及国家秘密的事项外,决算应当在经本级人大或其常委会批准后20日内由政府财政部门向社会公开,并对本级政府财政转移支付的安排、执行情况以及举借债务的情况等重要事项作出说明。

2017年宽甸县财政决算报告2017年,在县委、县政府的正确领导下,在县人大、县政协的监督指导下,面对错综复杂的财政形势,我县财政认真贯彻落实中央、省、市经济工作会议精神和县委、县政府的重大决策部署,充分发挥财政职能作用,统筹做好稳增长、调结构、促改革、惠民生、防风险等各项工作,全年财政运行和预算执行总体平稳、风险可控。

第一部分主要财政指标完成情况一、财政收入(一)地方财政总收入全口径财政收入完成84746万元,同比增加7340万元,增长9.5%。

其中:一般公共预算收入完成54723万元,同比增加5535万元,增长11.3%;上划中央收入完成25816万元,同比增加2472万元,增长10.6%;政府性基金预算收入完成4207万元,同比减少667万元,下降13.7%。

(二)地方一般公共预算收入一般公共预算收入完成54723万元,同比增加5535万元,增长11.3%。

其中:从征收部门看国税部门完成一般公共预算收入20825万元,同比增加6063万元,增长41.1%;地税部门完成一般公共预算收入19158万元,同比减少5486万元,下降22.3%;财政部门完成一般公共预算收入14740万元,同比增加4958万元,增长50.7%。

从收入种类看税收收入完成38895万元,同比增加486万元,增长1.3%,占一般公共预算收入的比重为71.1%;非税收入完成15828万元,同比增收5049万元,增长46.8%,占一般公共预算收入的比重为28.9%。

二、财政支出(一)地方财政总支出全口径财政支出完成274267万元,同比增加4734万元,增长1.8%。

其中,一般公共预算支出完成258943万元,同比增加6255万元,增长2.5%;政府性基金预算支出完成15324万元,同比减少1521万元,下降9.0%。

(二)地方一般公共预算支出一般公共预算支出完成258943万元,同比增加6255万元,增长2.5 %。

其中:从支出科目看一般公共服务支出完成14254万元,同比减少1169万元,下降7.6%;国防支出完成281万元,同比增加7万元,增长2.6%;公共安全支出完成13125万元,同比减少949万元,下降6.7%;教育支出完成49416万元,同比减少4512万元,下降8.4%;科学技术支出完成457万元,同比增加28万元,增长6.5%;文化体育与传媒支出完成2125万元,同比减少86万元,下降3.9%;社会保障支出完成50829万元,同比增加4124万元,增长8.8%;医疗卫生支出完成27643万元,同比增加2782万元,增长11.2%;环境保护支出完成2432万元,同比减少1182万元,下降32.7%;城乡社区支出完成8573万元,同比减少4785万元,下降35.8%;农林水事务支出完成69382万元,同比增加7302万元,增长11.8%;交通运输支出完成13067万元,同比增加6676万元,增长104.5%;资源勘探电力支出完成1448万元,同比减少84万元,下降5.5%;商业服务支出完成322万元,同比减少127万元,下降28.3%;国土资源气象支出完成936万元,同比减少27万元,下降2.8%;住房保障支出完成1818万元,同比减少644万元,下降26.2%;粮油物资储备支出完成319万元,同比减少480万元,下降60.1%;其他支出完成2516万元,同比减少619万元,下降19.7%。

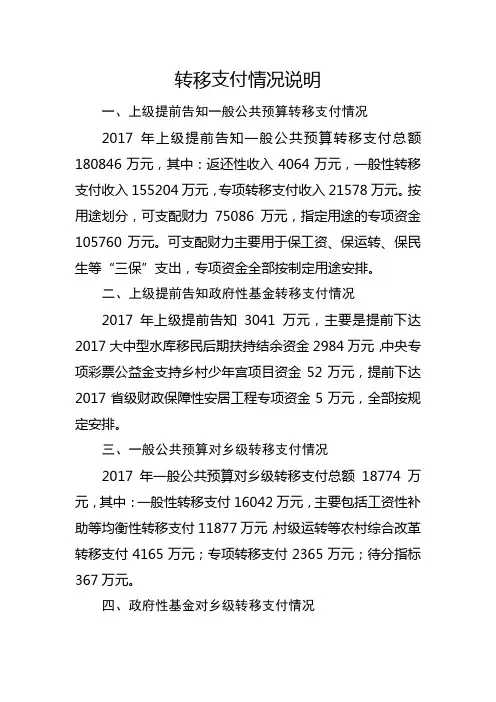

转移支付情况说明

一、上级提前告知一般公共预算转移支付情况

2017年上级提前告知一般公共预算转移支付总额180846万元,其中:返还性收入4064万元,一般性转移支付收入155204万元,专项转移支付收入21578万元。

按用途划分,可支配财力75086万元,指定用途的专项资金105760万元。

可支配财力主要用于保工资、保运转、保民生等“三保”支出,专项资金全部按制定用途安排。

二、上级提前告知政府性基金转移支付情况

2017年上级提前告知3041万元,主要是提前下达2017大中型水库移民后期扶持结余资金2984万元,中央专项彩票公益金支持乡村少年宫项目资金52万元,提前下达2017省级财政保障性安居工程专项资金5万元,全部按规定安排。

三、一般公共预算对乡级转移支付情况

2017年一般公共预算对乡级转移支付总额18774万元,其中:一般性转移支付16042万元,主要包括工资性补助等均衡性转移支付11877万元,村级运转等农村综合改革转移支付4165万元;专项转移支付2365万元;待分指标367万元。

四、政府性基金对乡级转移支付情况

2017年政府性基金预算对乡级转移支付总额432万元,

主要安排了由乡镇实施的专项支出。

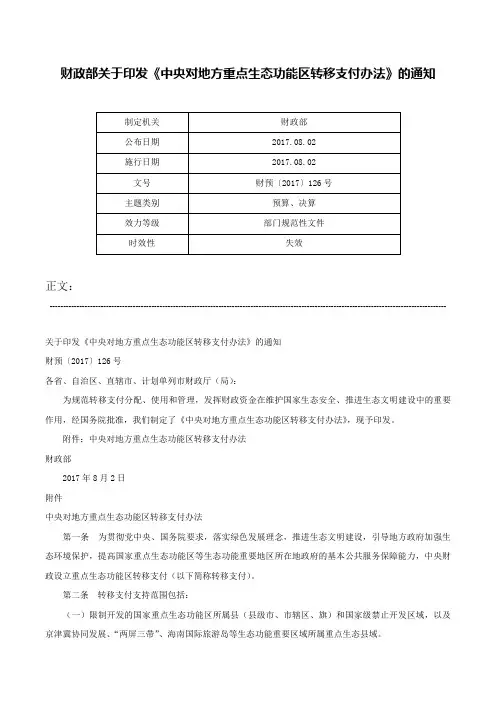

财政部关于印发《中央对地方重点生态功能区转移支付办法》的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于印发《中央对地方重点生态功能区转移支付办法》的通知财预〔2017〕126号各省、自治区、直辖市、计划单列市财政厅(局):为规范转移支付分配、使用和管理,发挥财政资金在维护国家生态安全、推进生态文明建设中的重要作用,经国务院批准,我们制定了《中央对地方重点生态功能区转移支付办法》,现予印发。

附件:中央对地方重点生态功能区转移支付办法财政部2017年8月2日附件中央对地方重点生态功能区转移支付办法第一条为贯彻党中央、国务院要求,落实绿色发展理念,推进生态文明建设,引导地方政府加强生态环境保护,提高国家重点生态功能区等生态功能重要地区所在地政府的基本公共服务保障能力,中央财政设立重点生态功能区转移支付(以下简称转移支付)。

第二条转移支付支持范围包括:(一)限制开发的国家重点生态功能区所属县(县级市、市辖区、旗)和国家级禁止开发区域,以及京津冀协同发展、“两屏三带”、海南国际旅游岛等生态功能重要区域所属重点生态县域。

(二)国家生态文明试验区、国家公园体制试点地区等试点示范和重大生态工程建设地区。

(三)选聘建档立卡人员为生态护林员的地区。

中央财政根据绩效考核情况对转移支付范围进行动态调整。

第三条转移支付资金按以下原则进行分配:(一)公平公正,公开透明。

选取客观因素进行公式化分配,转移支付办法和分配结果公开。

(二)分类处理,突出重点。

根据生态类型、财力水平、贫困状况等因素对转移支付对象实施分档分类的补助,体现差异、突出重点。

(三)注重激励,强化约束。

关于芜湖市2017年财政决算的报告——2018年8月29日在芜湖市第十六届人民代表大会常务委员会第五次会议上市财政局局长童宗新芜湖市人民代表大会常务委员会:受市政府委托,现向常委会报告芜湖市2017年财政决算情况,请予审议。

一、2017年财政决算情况2017年,在市委的坚强领导和市人大常委会的依法监督下,全市各级财政部门坚持稳中求进工作总基调,扎实推进保基本、防风险、促发展各项工作,经济运行稳中向好态势持续发展,财政决算情况总体较好。

(一)一般公共预算收支决算情况1.全市一般公共预算收支决算情况2017年,全市一般公共预算收入完成558.4亿元,增长9.0%。

其中:地方一般公共预算收入311.2亿元,增长4.2%,完成预算的99.5%,加上级税收返还及补助收入149.0亿元、调入预算稳定调节基金和其他资金25.8亿元、上年结余收入1.1亿元、债务转贷收入92.2亿元,收入合计579.3亿元。

全市一般公共预算支出463.3亿元,增长13.2%,为预算的99.3%,加上解上级支出16.3亿元、债务还本支出81.6亿元、安排预算稳定调节基金14.8亿元,支出合计576.0亿元。

收支相抵,滚存结余3.3亿元,结转下年。

2.市级一般公共预算收支决算情况(1)收入支出及平衡情况2017年,市级(含市本级、江北产业集中区、经济技术开发区,下同)财政总收入完成254.9亿元,增长6.5%。

其中:地方一般公共预算收入完成122.3亿元,增长15.0%,完成预算的104.2%,超收5.9亿元,根据预算法要求,全部用于补充预算稳定调节基金;加上级税收返还及补助收入149.0亿元、下级上解收入28.0亿元、债务转贷收入92.2亿元、调入预算稳定调节基金和其他资金13.8亿元、上年结余收入0.9亿元,收入合计406.2亿元。

市级一般公共预算支出188.1亿元,增长21.3%,为调整预算的98.4%,加上解上级支出16.2亿元、补助下级支出99.7亿元、债务还本支出40.8亿元、债务转贷支出47.1亿元、补充预算稳定调节基金11.2亿元,支出合计403.1亿元。

国务院关于规范财政转移支付情况的报告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国务院关于规范财政转移支付情况的报告--2007年6月27日在第十届全国人民代表大会常务委员会第二十八次会议上财政部部长金人庆全国人民代表大会常务委员会:根据全国人大常委会的安排,受国务院委托,我着重就规范中央对地方财政转移支付情况向本次常委会会议报告,请予审议。

财政转移支付制度是落实科学发展观、优化经济社会结构、促进基本公共服务均等化和区域协调发展的重要制度安排。

长期以来,党中央、国务院对建立和完善财政转移支付制度非常重视,提出了一系列指导方针,全国人大对此十分重视,积极给予指导并提出明确要求。

各地区、各部门认真贯彻落实,转移支付体系不断完善,转移支付管理不断加强,转移支付的职能作用得到进一步发挥。

但受一些因素制约,现行转移支付制度也存在一些问题,需要进一步研究并逐步加以规范。

一、财政转移支付基本情况(一)建立和完善财政转移支付体系,促进地区间基本公共服务均等化。

1994年实施分税制财政管理体制改革后,实施税收返还,将中央通过调整收入分享办法集中的地方收入存量部分返还地方,保证地方既得利益。

目前中央对地方税收返还包括增值税、消费税两税返还和所得税基数返还。

其中,增值税、消费税两税返还按1:0.3增长比率计算,所得税基数返还为固定数额。

中央财政并不拥有税收返还的分配权、使用权,这部分收入实际上是地方财政可自主安排使用的收入,在预算执行中通过资金划解直接留给地方。

2006年中央财政对地方税收返还3930.22亿元。

这部分收入作为中央财政收入计算,2006年中央财政收入占全国财政收入的比重为52.8%;如果将其视同地方财政收入,则2006年中央财政收入占全国财政收入的比重为42.6%。

转移支付知识一般性转移支付是指上级政府为达到缩小地区间财力差距,实现地区间基本公共服务均等化的目标,对存在财力缺口的地区给予的补助。

该项转移支付不规定具体用途,可自主安排使用,所以又称无条件转移支付。

专项转移支付是指上级政府对承担委托事务、共同事务的下级政府给予的具有指定用途的资金补助,以及对应由下级政府承担的事务给予的具有指定用途的奖励或补助。

( 专项转移支付是指上级政府为实现特定的宏观政策目标,以及对委托下级政府代理的一些事务进行补偿而设立的专项补助资金。

资金接受者需按规定用途使用资金。

)财力性转移支付是指对自有财政收入(含按财政体制规定上级财政给予的返还与补助收入)不能满足支出需求、或上级政府出台减收增支政策形成财力缺口的地区,按照规范的办法给予的补助。

接受补助的地方政府可以按照相关规定统筹安排和使用。

财力性转移支付1994年分税制改革以后,我国逐步建立了以财力性转移支付和专项转移支付为主的转移支付制度。

现行财力性转移支付主要包括:一般性转移支付、民族地区转移支付、县乡财政奖补资金、调整工资转移支付、农村税费改革转移支付、年终结算财力补助等。

地方可以按照相关规定统筹安排和使用上述资金。

省对市县财政转移支付的主要形式为了保障县乡财政的基本运转和逐步提高县乡财政的公共服务水平,缩小地区间的差距,实现协调可持续发展和特定政策目标,1996年起建立了转移支付制度,并按照逐步实现基本公共服务均等化的目标不断完善。

目前省对市县财政转移支付主要有两种形式:一是财力性转移支付,主要包括一般转移支付、缓解“六挂六奖”补助、免征农业税和县乡财政困难转移支付、调整工资转移支付、.取消除烟叶外农业特产税转移支付等;二是专项转移支付,主要包括农村税费改革转移支付、农村低保转移支付、城市低保转移支付、农村义务教育免学杂费转移支付、农村新型合作医疗转移支付以及其他专项拨款等。

财力性转移支付的主要内容财力性转移支付不规定具体用途,由接受拨款的政府自主使用,所以又称一般性转移支付或无条件转移支付,其目标是基本公共服务均等化。

单

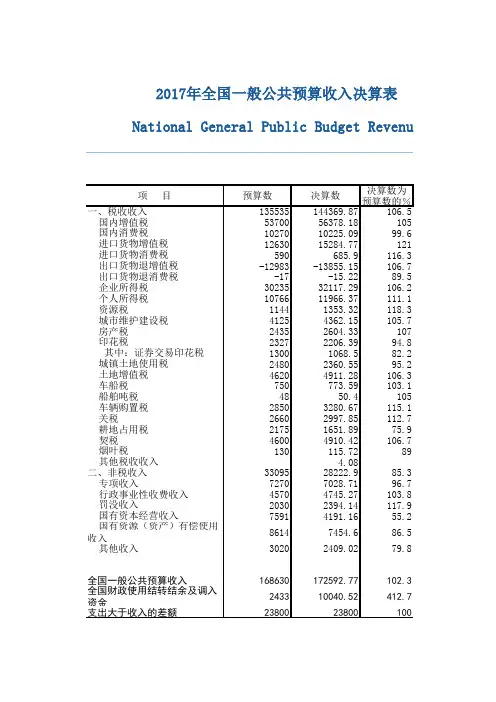

注:1.全国一般公共预算支出大于收入的差额=支出总量(全国一般公共预算支出+补充中央预算稳定调节基金)-收入总量(全国一般公共预算收入+全国财政使用结转结余及调入资金)。

2.全国财政使用结转结余及调入资金,是中央和地方财政按照建立跨

算平衡机制、推进财政资金统筹使用以及盘活财政存量资金等要求,从预算稳定调节基金、政府性基金预算、国有资本经营预算调入的资金,以及地方财政使用的以前年度结转结余资金(按照现行规定,地方财政结转结余资金当年不列预算支出,在以后年度实际使用时再列预算支出)。

2017年中央和地方财政加大了相关工作力度,导致全国财政使用结转结余及调入资金增加较多。

一般公共预算支出+补+全国财政使用结转

建立跨年度预求,从预算稳定调节方财政使用的以前年列预算支出,在以后相关工作力度,导致。

目录一、一般公共预算1.2017年潮州市潮安区一般公共预算收入决算表2.2017年潮州市潮安区一般公共预算支出决算表(按功能分类)3.2017年潮州市潮安区本级一般公共预算支出决算表(按功能分类)关于2017年潮州市潮安区本级一般公共预算支出的说明4.2017年潮州市潮安区本级一般公共预算基本支出决算表(按经济分类)5.2017年潮州市潮安区本级一般公共预算“三公”经费决算表关于2017年潮州市潮安区一般公共预算“三公”经费决算的说明6.2017年潮州市潮安区一般公共预算税收返还和转移支付决算表(按项目分地区列示)7.政府一般债务限额和余额情况表二、政府性基金预算8.2017年潮州市潮安区政府性基金预算收入决算表9.2017年市级政府性基金预算支出决算表10.2017年潮州市潮安区本级政府性基金预算支出决算表11.2017年潮州市潮安区政府性基金转移支付决算表(按项目分地区列示)12.政府专项债务限额和余额情况表三、国有资本经营预算13.2017年潮州市潮安区国有资本经营预算收入决算表14.2017年潮州市潮安区国有资本经营预算支出决算表四、社会保险基金预算15.2017年潮州市潮安区本级社会保险基金预算收入决算表16.2017年潮州市潮安区本级社会保险基金预算支出决算表备注:1.标题为市(县、区)的表格,所有地级市、县(区、市)都要公开(空表也需公开)。

其中,表2、表3可根据本地区预算编制情况,择一公开。

2.表中所列具体收支项目,可根据本地区决算编制实际情况调整。

单位:万元单位:万元表2 2017年区级一般公共预算支出决算表(按功能分类)单位:万元表4 2017年区本级一般公共预算基本支出决算表(按经济分类)第 21 页,共 37 页表5 2017年区本级一般公共预算“三公”经费决算表表6 2017年区级一般公共预算税收返还和转移支付决算表(按项目分地区)备注:潮安区级没有对下级税收返还和转移支付支出。

关于2017年财政决算情况(草案)与2018年上半年财政预算执行情况的报告——2018年7月25日在衡东县第十七届人大常委会第十三次会议上衡东县财政局局长 xxx主任、各位副主任、各位委员:我受县人民政府委托,向本次常委会报告2017年财政决算和2018年上半年财政预算执行情况,请予审议。

一、2017年财政决算情况2017年,面对错综复杂的财政经济形势,财政部门紧紧围绕县委确定的“五县五化”发展战略和决策部署,着力“稳增长、促改革、调结构、惠民生、防风险”推动全县经济社会保持平稳健康发展,财政收支预算执行总体较好。

(一)一般公共预算完成情况1、财政收入完成情况一般公共预算收入完成情况:2017年,一般公共预算收入完成127639万元,比上年减少4827万元,下降3.64%,为年度调整预算的100.03%。

其中:地方一般公共预算收入86914万元,为年度调整预算的100.59%;上划中央收入31934万元,比上年增长19.56%;上划省级收入8791万元,比上年增长18.88%。

收入分征管部门完成情况:国税系统完成46119万元,比上年增长33.58%;地税系统完成41980万元,比上年下降3.22 %;财政系统完成39540万元,比上年下降27.54%。

上级补助收入情况:2017年上级补助收入228728万元,比上年减少756万元,下降0.33%。

具体情况是:返还性收入7766万元,比上年增加124万元,增长1.62%;一般性转移支付151585万元,比上年增加9548万元,增长6.72%,主要项目有:均衡性转移支付46299万元,县级基本财力保障机制奖补15506万元,义务教育转移支付8769万元,基层公检法司转移支付1384万元,基本养老金转移支付26715万元,城乡居民医疗保险转移支付23044万元等;专项转移支付收入69377万元,比上年减少10428万元,下降13.07%。

2、财政支出完成情况一般公共预算支出完成情况:全县2017年一般公共预算支出完成353293万元,比上年增加3141万元,增长0.9%,为调整预算的94.41%。

转移支付知识一般性转移支付是指上级政府为达到缩小地区间财力差距,实现地区间基本公共服务均等化的目标,对存在财力缺口的地区给予的补助。

该项转移支付不规定具体用途,可自主安排使用,所以又称无条件转移支付。

专项转移支付是指上级政府对承担委托事务、共同事务的下级政府给予的具有指定用途的资金补助,以及对应由下级政府承担的事务给予的具有指定用途的奖励或补助。

( 专项转移支付是指上级政府为实现特定的宏观政策目标,以及对委托下级政府代理的一些事务进行补偿而设立的专项补助资金。

资金接受者需按规定用途使用资金。

)财力性转移支付是指对自有财政收入(含按财政体制规定上级财政给予的返还与补助收入)不能满足支出需求、或上级政府出台减收增支政策形成财力缺口的地区,按照规范的办法给予的补助。

接受补助的地方政府可以按照相关规定统筹安排和使用。

财力性转移支付1994年分税制改革以后,我国逐步建立了以财力性转移支付和专项转移支付为主的转移支付制度。

现行财力性转移支付主要包括:一般性转移支付、民族地区转移支付、县乡财政奖补资金、调整工资转移支付、农村税费改革转移支付、年终结算财力补助等。

地方可以按照相关规定统筹安排和使用上述资金。

省对市县财政转移支付的主要形式为了保障县乡财政的基本运转和逐步提高县乡财政的公共服务水平,缩小地区间的差距,实现协调可持续发展和特定政策目标,1996年起建立了转移支付制度,并按照逐步实现基本公共服务均等化的目标不断完善。

目前省对市县财政转移支付主要有两种形式:一是财力性转移支付,主要包括一般转移支付、缓解县乡财政困难转移支付、调整工资转移支付、“六挂六奖”补助、免征农业税和取消除烟叶外农业特产税转移支付等;二是专项转移支付,主要包括农村税费改革转移支付、农村低保转移支付、城市低保转移支付、农村义务教育免学杂费转移支付、农村新型合作医疗转移支付以及其他专项拨款等。

财力性转移支付的主要内容财力性转移支付不规定具体用途,由接受拨款的政府自主使用,所以又称一般性转移支付或无条件转移支付,其目标是基本公共服务均等化。

【第 14 季-数资】2020 国考行测模考大赛第十四季解析课-数资(讲义)启智职教的资料分析(一)2018 年某省全年货物进出口总额 28519 亿元,比上年增长 11.4%。

其中,出口21182 亿元,增长 9.0%,出口占全国出口总额的 12.9%,比上年高 0.1 个百分点以上;进口 7337 亿元,增长 19.0%。

民营经济出口 16530 亿元,增长 10.6%,同比下降 1.2 个百分点。

机电产品出口 9214 亿元,增长 9.6%,同比下降 2.7 个百分点;高新技术产品出口 1408 亿元,增长 11.5%,同比下降 0.6 个百分点。

对“一带一路”沿线国家合计进出口 8967 亿元,与上年相比增长 982 亿元。

111.2017 年,以下指标同比增速排序正确的是:A.机电产品出口<民营经济出口<高新技术产品出口B.民营经济出口<高新技术产品出口<机电产品出口C.机电产品出口<高新技术产品出口<民营经济出口D.民营经济出口<机电产品出口<高新技术产品出口112.2018 年该省对“一带一路”沿线国家合计进出口总额约同比增长多少?A.8.3%B.10.9%C.12.3%D.14.3%113.2017 年,该省货物进口额中,对美国进口额所占比重约为多少?A.1.6%B.1.9%C.6.4%D.8.1%14.下列哪项能够正确描述 2018 年对欧盟、美国、东盟、日本出口额的比例关系?15.下列说法正确的是:A.2018 年该省对表格中主要国家或地区,进口占进出口的比重高于上年同期的国家有 6 个B.2018 年该省货物出口额比货物进口额多两倍多C.2017 年该省出口占全国出口总额的 12.8%D.2018 年该省对表格中主要国家或地区出口总额为 13271 亿元(二)116.2015 年内向附属机构美国销售收入比德国约高多少亿元:A.471B.505C.370D.690117.2016 年内向附属机构平均每家法国企业的中方从业人员数约有多少人?A.56B.54C.52D.5018.若 2016 年内向附属机构同比增量保持不变,最快哪一年末新加坡销售收入能实现翻番?A.2024B.2025C.2026D.202719.在2016 年内向附属机构中,下列国家销售收入同比变化最多的是:A.英属维尔京群岛B.新加坡C.荷兰D.南非120. 以下说法正确的是:A.2016 年我国内向附属机构中南非企业数量排名第三B.表中,利润总额超过 500 亿元的国家(地区)有 2 个C.2015 年内向附属机构开曼群岛实现销售收入约为 726 亿美元D.表中,利润总额排名第一的国家(地区)其外方从业人员数是利润总额排名第三国家(地区)的10 倍多(三)截至 2017 年底,全国共有社会服务机构和设施 182.1 万个,职工总数1355.8 万人,固定资产原价 5434.8 亿元;社会服务事业基本建设在建项目建设规模2594.0 万平方米,全年实际完成投资总额 209.2 亿元;全国持证社会工作者共计 32.7 万人,其中社会工作师 8.3 万人,助理社会工作师 24.3 万人;全国社会服务事业费支出 5932.7 亿元,占国家财政支出比重为 3.4%,其中中央财政向各地转移支付社会服务事业费 2492.3 亿元,比上年增长 0.3%,与上年同期相比下降9.1 个百分点,占社会服务事业费比重为 42.0%,同比下降 3.7 个百分点。

肃宁县2017年财政决算2018年10月目录第一部分2017年肃宁县财政决算§1 2017年肃宁县一般公共预算收入决算表§2 2017年肃宁县一般公共预算支出决算表§3 2017年肃宁县一般公共预算支出决算功能分类表§4 2017年肃宁县一般公共预算基本支出决算经济分类表§5 2017年肃宁县一般公共预算税收返还和转移支付分地区分项目决算表§6 一般公共预算税收返还、一般性和专项转移支付分地区安排情况表§7 一般公共预算专项转移支付分项目安排情况表§8 2017年度肃宁县政府一般债务限额和余额决算表§9 2017年肃宁县政府性基金收支决算表§10 2017年肃宁县政府性基金支出功能分类决算表§11 政府性基金预算专项转移支付分地区安排情况表§12 政府性基金预算专项转移支付分项目安排情况表§13 2017年肃宁县政府性基金预算税收返还和转移支付决算表§14 2017年度肃宁县政府专项债务限额和余额决算表§15 2017年肃宁县国有资本经营预算收入决算表§16 2017年肃宁县国有资本经营预算支出决算表§17 2017年肃宁县社会保险基金收人决算表§18 2017年肃宁县社会保险基金支出决算表第二部分2017年肃宁县决算公开有关情况的说明§1 一般公共预算财政转移支付安排、执行情况说明§2 举借债务情况说明§3 “三公”经费支出情况说明§4 肃宁县行政运行经费支出情况说明§5 政府采购情况说明§6 绩效预算工作开展情况说明§7 其他重要事项说明2017年肃宁县一般公共预算收入决算表2017年肃宁县一般公共预算支出决算表单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元单位:万元。

决算公开有关情况说明

一、一般公共预算财政转移支付情况说明

根据《预算法》,财政转移支付包括一般性转移支付和专项转移支付。

2015年我县上级补助收入116725万元,比上年增加34147万元,包括税收返还补助2949万元,一般转移支付61847万元(体制补助收入2060万元,均衡转移支付收入24836万元,革命老区及民族和边境地区转移支付收入2431万元,县级基本财力保障机制奖补资金收入8057万元,成品油价格和税费改革转移支付补助收入435万元,基层公检法司转移支付收入691万元,义务教育等转移支付收入1739万元,基本养老保险和低保等转移支付收入2818万元,新型农村合作医疗等转移支付收入3737万元,农村综合改革转移支付收入711万元,产粮(油)大县奖励资金收入1596万元,固定数额补助收入6622万元,其他一般性转移支付收入4496万元,结算补助收入1618万元),专项转移支付51929万元。

二、举借债务情况说明

2015年我县新增地方地方政府债券收入3711万元,全部为一般债券收入;置换债券收入437万元。

当年,县级偿还一般债券本金800万元,县级地方政府债券余额8348万元。

三、“三公”经费情况

全县“三公”经费支出合计917万元,比2014年决算减少543万元(其中:公务接待费121万元,减少101万元;公车购置及运行费789万元,减少449万元;因公出国经费7万元,减少7万元)。

减少原因:我县规范公务用车,部分单位公车拍卖;厉行节约,接待减少。