海马汽车偿债能力分析

- 格式:pptx

- 大小:920.02 KB

- 文档页数:27

本 科 生 毕 业 论 文

偿债能力分析-以内蒙古伊利实业集团股份有限公司为例

学 号: **********

* 名: * *

年 级: 2011级

系 别: 经济管理系

专 业: 会计学

指导教师: * *

职 称: 高级会计师

完成日期: 2015年4月20日

承 诺 书

我承诺所呈交的毕业论文是本人在指导教师指导下进行研究工作所取得的研究成果。据我查证,除了文中特别加以标注的地方外,论文中不包含他人已经发表或撰写过的研究成果。若本论文及资料与以上承诺内容不符,本人愿意承担一切责任。

毕业论文作者签名:

年 月 日

目 录

摘 要 .................................................................................................................................... I

ABSTRACT ............................................................................................................................. II

前 言 .................................................................................................................................... 4

宜宾五粮液股份有限公司财务报表分析

1

宜宾五粮液股份有限公司

偿债能力分析

通过对宜宾五粮液股份有限公司的财务报告等会计资料进行分析,可以了解该企业资产的流动、负债水平以及偿还债务的能力。偿债能力是指企业偿还各种到期债务的能力。偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务风险。企业管理者、债权人及股权投资者都十分重视企业的偿债能力分析。偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

1、长期偿债能力分析

长期偿债能力是指企业偿还长期负债的能力。长期偿债能力反应企业长期持续经营的财务安全性,从而影响企业的长期业绩和发展。对于企业的长期债权人和所有者来说,不仅关心企业短期偿债能力,更关心企业的长期偿债能力。反应企业长期偿债能力的指标有:资产负债率、股东权益比率、产权比率、偿债保障比率和利息保障倍数等。下文针对此类指标进行详细分析。

(1)资产负债率

资产负债率反应企业总资产中有多大比重是通过负债筹集的,该比率用于衡量企业利用债权人资金进行财务活动的能力,以及在清算时企业资产对债权人权益的保障程度。资产负债率越低,表明以负债取得的资产越少,企业运用外部资金的能力越差;资产负债率越高,表明企业通过借债筹集的资金越多,风险越大。宜宾五粮液股份有限公司财务报表分析

2 一般认为,资产负债率的的适宜水平在0.4—0.6之间。

资产负债率=(负债总额/资产总额)*100%

根据宜宾五粮液股份有限公司2012年和2011年的资产负债表的数据计算:

2012年末资产负债率=(13,726,565,588.54/45,247,636,141.84)*100%=30.34%

2011年末资产负债率=(13,459,152,038.79/36,905,840,779.24)*100%=36.47%

根据计算可以看出,公司资产负债率均未超过了40%,没有在适宜水平。

偿债能力分析

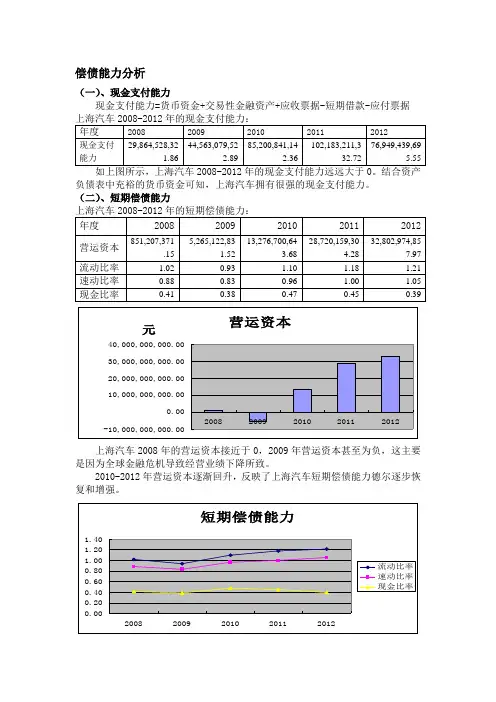

(一)、现金支付能力

现金支付能力=货币资金+交易性金融资产+应收票据-短期借款-应付票据

上海汽车2008-2012年的现金支付能力:

年度 2008 2009 2010 2011 2012

现金支付能力 29,864,528,321.86 44,563,079,522.89 85,200,841,142.36 102,183,211,332.72 76,949,439,695.55

如上图所示,上海汽车2008-2012年的现金支付能力远远大于0。结合资产负债表中充裕的货币资金可知,上海汽车拥有很强的现金支付能力。

(二)、短期偿债能力

上海汽车2008-2012年的短期偿债能力:

年度 2008 2009 2010 2011 2012

营运资本 851,207,371.15 -5,265,122,831.52 13,276,700,643.68 28,720,159,304.28 32,802,974,857.97

流动比率 1.02 0.93 1.10 1.18 1.21

速动比率 0.88 0.83 0.96 1.00 1.05

现金比率 0.41 0.38 0.47 0.45

0.39

营运资本-10,000,000,000.000.0010,000,000,000.0020,000,000,000.0030,000,000,000.0040,000,000,000.0020082009201020112012元

上海汽车2008年的营运资本接近于0,2009年营运资本甚至为负,这主要是因为全球金融危机导致经营业绩下降所致。

2010-2012年营运资本逐渐回升,反映了上海汽车短期偿债能力德尔逐步恢复和增强。

短期偿债能力0.000.200.400.600.801.001.201.4020082009201020112012流动比率速动比率现金比率 如图所示,上海汽车五年来的流动比率处于1-1.2之间,且从2009年开始一直是上升的趋势,说明公司近四年短期偿债能力逐渐上升。速动比率五年来基本维持在1 左右,且变动趋势和流动比率大致相同,比较良好,也说明公司短期偿债能力良好。现金比率五年来基本维持在0.4左右,公司流动资金充足,并且资金状态良好,短期偿债能力很好。

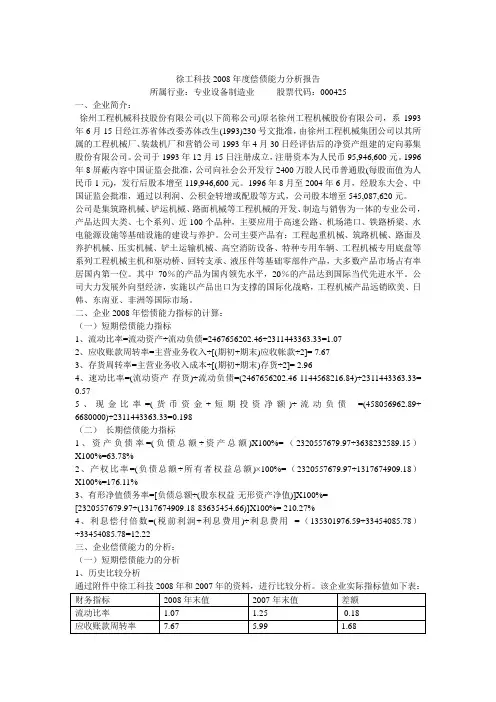

徐工科技2008年度偿债能力分析报告

所属行业:专业设备制造业 股票代码:000425

一、企业简介:

徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。1996年8屏蔽内容中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

二、企业2008年偿债能力指标的计算:

(一)短期偿债能力指标

1、流动比率=流动资产÷流动负债=2467656202.46÷2311443363.33=1.07

2、应收账款周转率=主营业务收入÷[(期初+期末)应收帐款÷2]= 7.67

3、存货周转率=主营业务收入成本÷[(期初+期末)存货÷2]= 2.96