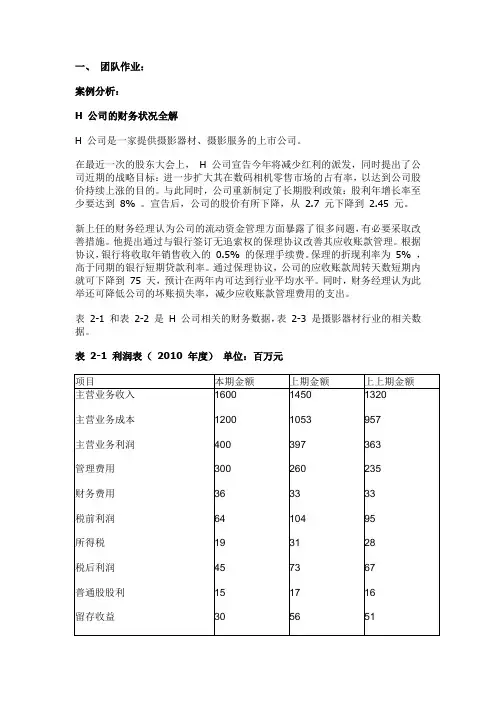

企业盈利能力分析——以海马汽车集团为例

- 格式:docx

- 大小:96.17 KB

- 文档页数:14

1

题 目 企业盈利能力分析——以海马汽车集团为例

摘要

随着中国经济的不断发展,汽车行业逐渐成长,成为我国经济发展的重要支柱部分。但近些年,我国汽车行业发展整体缓慢,许多汽车产业出现了不同程度的业绩下滑。盈利能力作为财务分析中的重要内容,是企业内外各方面都考察的中心问题。本文以海南马自达汽车为例,围绕2013-2017四年的财务报表数据进行分析,并就其经营过程中存在的问题提出相关建议。

关键词:海马汽车;盈利能力指标;改善对策

Abstract

With the continuous development of China's economy, the automobile

industry has become grown an important part of China's economic

development. However, in recent years, the overall development of China's

automobile industry is slow, and many automobile industries have seen

performance decline to varying degrees. Profitability, as an important

part of financial analysis, is the central issue examined by all aspects

inside and outside the enterprise. Taking hainan Mazda automobile as an

example, this paper analyzes the financial statement data of 2013-20174

and puts forward relevant Suggestio ns on the problems existing in its

operation process.

Key words:HAIMA AUTOMOBILE GROUP;Profitability indicator;Improvement

measures

一、研究背景及意义

(一)、研究背景

随着我国经济的快速发展,各汽车行业之间的竞争压力越来越大,因此企业2

盈利能力的强弱成为衡量其财务状况的重要指标之一。与发达国家已经经历了批量生产、促销竞争阶段,正进入以产品设计为中心的阶段不同,我国汽车市场虽然还在不断发展的过程中,但我国的汽车产业起步较晚,市场竞争激烈,另外国内的宏观经济政策放缓,中国汽车整体产销量增速从2014 年开始逐渐走下滑路。海马汽车作为国内汽车行业领先者,其盈利能力也出现了下滑,尤其是在2017年,其盈利能力各项指标都跌破新低。

中国汽车行业发展六十余载,不断发展,持续研发开拓,2010到2017年产销量连续八年达到全球第一。但2015年以来,增幅明显下滑,在如此严峻的销售环境的压力下,国内掀起了激烈的价格战,使得价格和竞争压力都不断增大,汽车行业短期内都将处于在微增长时期。

另外近些年来,新能源汽车产业也逐渐成为新型产业,它的产生和发展势必会引起新的市场机会,但是发展新能源汽车需要巨额的资金进行投产研发,以及良好的发展前景,因此,企业是否具有良好的盈利能力、风险控制能力、产品研发能力成为发展成功与否的关键。其中盈利能力是企业是否能在新能源市场发展强盛的关键因素,海马汽车集团能否抓住新市场的机会,才能壮大根基,应对公司内部危机及行业带来的竞争压力。

(二)研究目的方法及意义

盈利能力顾名思义,是企业获取利润的能力。对企业盈利能力的分析,对公司收益和未来盈利潜力做出判断。上市公司的盈利能力分析是对上市公司的某段时期内获得利润能力的分析。企业的最终目的是实现利润最大化,保持公司的稳定经营和发展,上市公司只有在了解自己的获利能力情况下并为此改进,才能实现利润的而实现公司的发展。任何企业经营的好坏,都会通过盈利能力表现出来,本文通过海马汽车集团的盈利能力进行分析,充分利用其报表中近四年的财务数据,从中发现海马汽车集团经营管理中盈利能力增减的原因以及存在的问题,并针对其产生的问题提出针对性的建议,以此来提高企业的效益和盈利水平。

本文采用杜邦分析法,使用销售净利率、营业净利率、净资产收益率、总资产报酬率等财务数据, 根据各主要财务比率指标之间的相互关系,采用科学的方法来综合分析企业的财务状况,采用杜邦分析法有利于报表使用人更深入了解企业的经营状况和盈利能力,分析后可以对企业未来的经营提出针对性建议。

二、文献综述

盈利能力就是公司赚取利润的能力。一般来说,公司的盈利能力是指正常的营业状况。非正常的营业状况也会给公司带来收益或损失,但这只是特殊情况下的个别情况,不能说明公司的能力。本文主要就海南马自达集团为例进行研究。

黄莉、王珏(2016)以福田公司为例,通过杜邦分析阐述了在中国自主车企3

的市场占有率逐步提升的背景下,福田公司的盈利呈现的状态,并对其盈利能力的各项数据作出分析。提出了福田汽车需积极创新,响应国家政策,不断优化产品结构以增强市场竞争力等有效建议。对海马汽车的分析中可参照该学者的解决问题的角度。

王梦溪、乔瑞中(2019)首先研究了我国民营中小企业当前的发展状态;其次分析了影响民营中小企业盈利能力的因素,最后针对民营中小企业盈利能力的发展困境提出优化策略,主要从积极提高企业经营者的综合素质、建立系统、全面的财务管理制度以及构建良性的民营企业发展环境这三点出发,对一些企业未来的发展起到一定的引导作用,在对海马集团的分析中可参照该学者的解决问题的角度。

骞小丽(2018)阐述了正确评价企业盈利能力在市场上竞争中的重要性,认为市场经济是一种竞争经济,实际工作中,常见的净资产收益率、销售净利率等指标虽一定程度可以反映企业经营成果,但也存在了不足之处。因此文中对盈利能力分析指标中的不足提出建议,并完善常见的盈利能力评价指标的思路以及方法。

刘寒冰(2018)以海南椰岛股份有限公司为例,在经济全球化发展及酿造行业持续发展,竞争压力不断增大的背景下,根据企业近几年的财务数据对其盈利能力做出准确分析。提出椰岛集团营业成本较大、同类竞争区域未形成领导力量的问题,并提出加强宣传力度、建立合理化营销战略、提高生产技术、保证质量的同时不断研发新产品的建议。

张贵祥(2015)以一汽轿车股份有限公司为例,运用盈利能力的相关知识进行分析,并与上汽集团做出对比,阐述了该公司除销售毛利率外的其他盈利能力下降的原因,并提出相应的建议。

三、相关理论分析

盈利能力作为直接评价和表达企业经营成果好坏的数据,无论是企业各管理层还是决策者,都是非常关心的问题。而杜邦分析法告诉我们的其实就是一家企业经营致胜的秘诀,简单概况就是:更高更快更强。具体来说就是:更高的杠杆(权益乘数),更快的周转率(资产周转率),更强的获利能力(销售净利率)。盈利能力强是企业最核心最重要的竞争力,也是企业屹立不倒的根基,而高毛利是一个企业具有强大竞争力的最直观表现。以下是盈利能力指标中的一些重要指标。

净资产收益率是企业运用自有资本获取净收益的能力体现。是杜邦分析法中的核心。如果企业的净资产收益率逐渐增加,说明其负债有所增加,反之说明企业带来的投资越高。而企业所带来的的投资实际上是资产的其中一部分,另一部分是企业借入和暂时占用的资金。企业适当的运用财务杠杆可以提高资金的使用4

效率,也就是适当的进行负债经营,但如果负债过多,因此所带来的的财务风险也是不可小觑的,而借入的资金过少会降低资金的使用效率。作为上市公司的净资产收益率的多少应当以银行利率作为一个标准。一般来说越高越好但是不能低于银行利率,可以说银行利率就是一条及格线,如果有100元存入银行,那么一年的净资产收益率就是银行利率,假设为4.1%,但是企业的净资产收益率如果低于这个值,说明企业不值得投资,盈利能力低。如果远高于这个数值,作为上市企业,其溢价发行的新股才会被投资者所关注。

总资产收益率是一项综合指标,它可以直接反映公司的竞争与发展能力,为公司应不应该举债经营提供论据。总资产收益率可以和净资产收益率一起分析,其差距能反映该企业经营中风险程度的高低。一些企业的指标虽然相对较高,但净资产所剩无几,依然无法证明它们的风险程度较小,而净资产收益率是公司调整利润的重要参考指标。

杜邦分析的核心是净资产收益率,而权益乘数、销售净利率以及资产周转率就是三个重要的基本点,围绕其展开的。权益乘数又叫做股本乘数,可以视为财务杠杆的大小,它作为企业负债程度的一项衡量标准,权益乘数越大说明负债也就越多,企业向外融资的财务杠杆倍数也就越大,反之越小;总资产周转率是企业营业收入与平均资产总额的比率,该数据越高,说明企业的销售能力越强,对资产的利用率就越好。杜邦分析可以帮助企业分析净资产收益率上升或下降的原因,也可以指导企业如果提高净资产收益率从而提高企业的盈利能力。

四、案例分析

(一)海马汽车公司基本情况

海马汽车集团股份有限公司(以下简称海马汽车)于1993年1月在原海口市工业建设开发总公司基础上成立的股份有限公司,注册资本为164464万元。2007年1月5日公司名称海南金盘实业股份有限公司变更为海马投资集团股份有限公司,并于2007年1月10日换发了企业法人营业执照。经公司2010年度股东大会审议通过,公司中文名称由“海马投资集团股份有限公司”变更为“海马汽车集团股份有限公司”,已办理完毕工商变更登记手续。公司主营业务为汽车制造及服务。其经营范围及提供的服务有:物流运输服务、物业服务、金融等汽车产业投资、实业投资、证券投资、高科技项目投资、房地产投资,房地产开发经营,汽车及零配件的销售及售后服务,汽车租赁,仓储(危险品除外),机械产品、建筑 材料、电子产品、仪器仪表、家用电器、农副土特产品的销售。主要产品有:骑士、丘比特、福美来、S7、M5、S5、M3、M6、海马王子、普力马和福仕达系列微型客货车、发动机等。

(二)2014-2017年盈利能力数据分析 5

为了对海马汽车集团的盈利能力进行深入的分析,更加全面了解该企业的财务状况和经营成果,对盈利能力指标之间的联系作出进一步的了解,故本文采用杜邦分析这一分析方法对海马汽车的盈利能力指标进行深入的剖析。

杜邦分析法主要包括的财务指标如下:

1、净资产收益率=总资产净利率×权益乘数

2、总资产收益率=销售净利率×总资产周转率

3、权益乘数=资产总额/股东权益=1/(1-资产负债率)=1/(1-负债总额/资产总额)×100%

4、总资产周转率=营业收入/(期末资产总额+期初资产总额)/2

5、销售净利率=净利润/营业收入

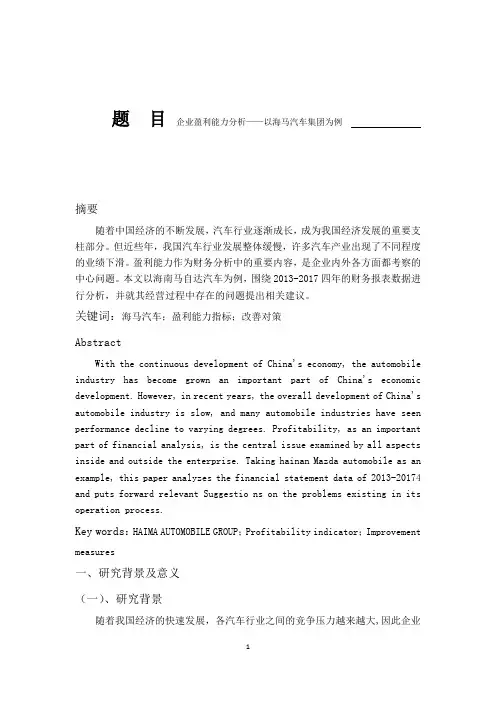

下图是海马汽车2014年-2017年盈利能力分析指标数据及对比图:

图1 海马汽车2014年盈利能力分析指标

净资产收益率3.00%总资产收益率1.79%销售净利率2.18%净利润26868.09万营业收入1235198.19万总资产周转率0.82营业收入1235198.19万平均资产总额1552426.90万权益乘数2.16