Excel表格通用模板:新会计准则下的财务报表格式

- 格式:xls

- 大小:37.50 KB

- 文档页数:2

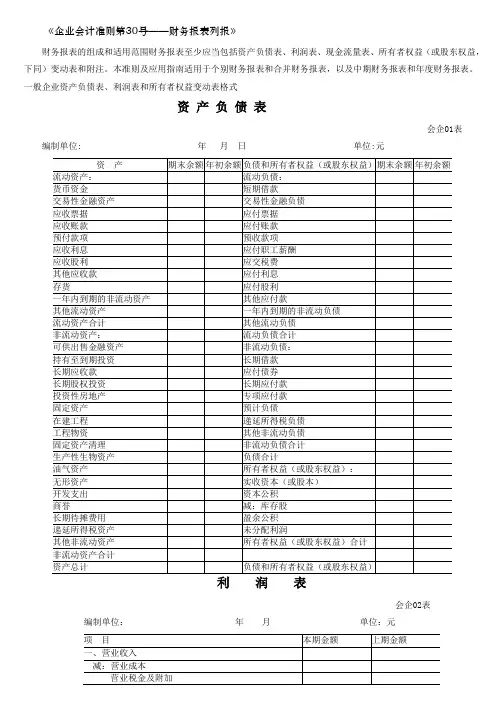

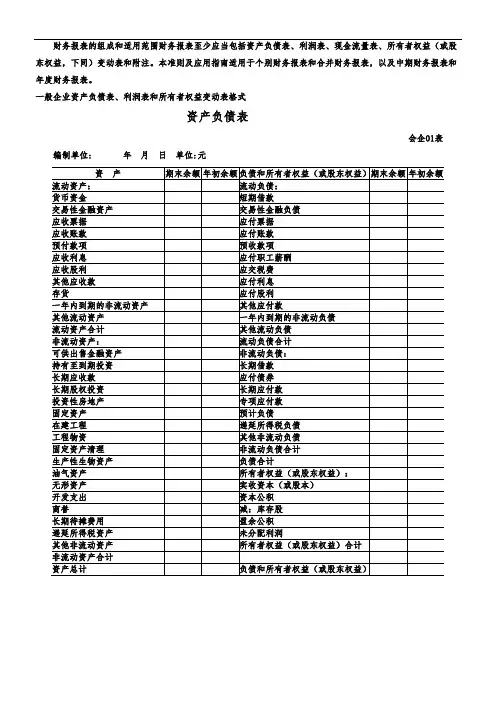

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

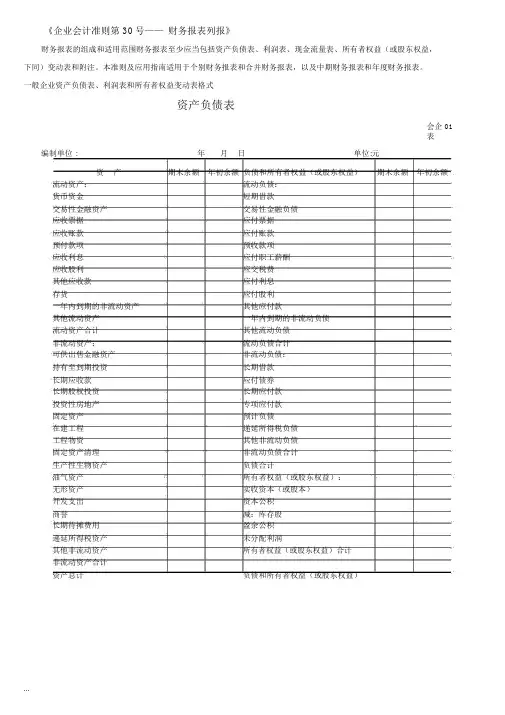

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

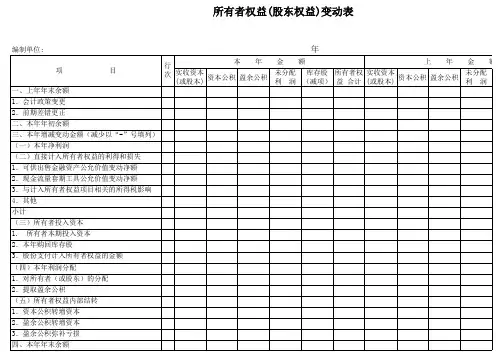

所有者权益变动表

会企04表

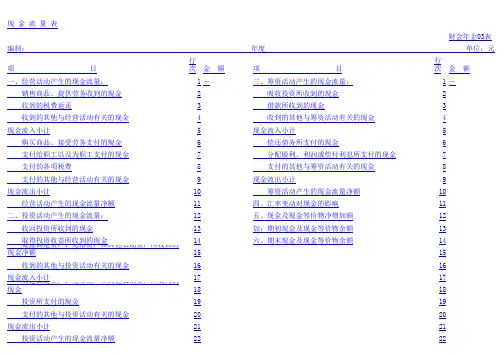

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

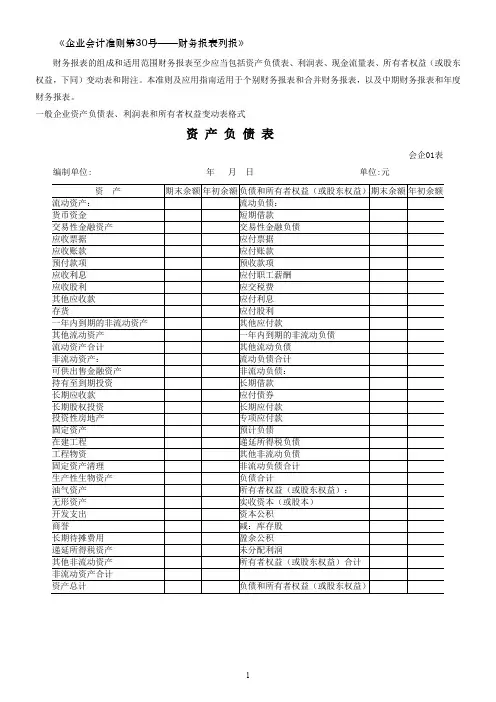

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

3

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财会年企03表

项 目行次金 额项 目行次金 额一、经营活动产生的现金流量:1-三、筹资活动产生的现金流量:1- 销售商品、提供劳务收到的现金2 吸收投资所收到的现金2 收到的税费返还

3 借款所收到的现金

3 收到的其他与经营活动有关的现金

4 收到的其他与筹资活动有关的现金4现金流入小计

5现金流入小计

5 购买商品、接受劳务支付的现金

6 偿还债务所支付的现金

6 支付给职工以及为职工支付的现金

7 分配股利、利润或偿付利息所支付的现金7 支付的各项税费

8 支付的其他与筹资活动有关的现金8 支付的其他与经营活动有关的现金9现金流出小计

9现金流出小计

10 筹资活动产生的现金流量净额10 经营活动产生的现金流量净额11四、汇率变动对现金的影响11二、投资活动产生的现金流量:12五、现金及现金等价物净增加额12 收回投资所收到的现金13加:期初现金及现金等价物余额13 取得投资收益所收到的现金14六、期末现金及现金等价物余额

14 处置固定资产、无形资产和其他长期资产所收回的现金净15

15 收到的其他与投资活动有关的现金1616现金流入小计1717 购建固定资产、无形资产和其他长期资产所支付的现金18

18 投资所支付的现金

1919 支付的其他与投资活动有关的现金2020现金流出小计

2121 投资活动产生的现金流量净额

22

22

现 金 流 量 表

编制: 年度 单位:元。

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

![新会计准则下的(一般企业财务报表格式)[1]](https://uimg.taocdn.com/b0c79a9e8bd63186bcebbc5b.webp)

一般企业现金流量表格式

现金流量表

会企03表编制单位:年月

单位:元

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日

单位:元

利润表

会企02表编制单位:年月

单位:元

所有者权益变动表

会企04表编制单位:

年度

单位:元

现金流量表

会企03表编制单位:年月

单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

《企业会计准则第 30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

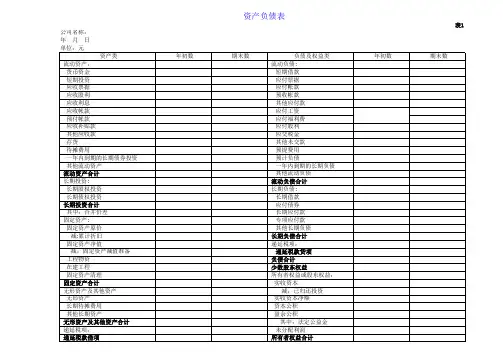

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企 01表编制单位 :年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企 02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“- ”号填列)投资收益(损失以“- ”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“- ”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“- ”号填列)减:所得税费用四、净利润(净亏损以“- ”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益所有者权益变动表会企 04表编制单位 :年度单位:元本年金额上年金额项目实收资本资本减:库盈余公未分配利所有者权益合计实收资本资本减:库盈余公未分配利所有者权益合计(或股本)公积存股积润(或股本 )公积存股积润一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“- ”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额...现金流量表会企 03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

优先股永续债其他一、上年年末余额加:会计政策变更前期差错更正其他二、本年年初余额三、本期增减变动金额(减少以“-”号填列)(一)综合收益总额(二)所有者投入和减少资本1.所有者投入的普通股2.其他权益工具持有者投入资本3.股份支付计入所有者权益的金额4.其他(三)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(四)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.设定受益计划变动额结转留存收益5.其他综合收益结转留存收益6.其他(五)专项储备1.本期提取2.本期使用(六)其他四、本期期末余额后附财务报表附注为财务报表的组成部分。

公司负责人:主管会计工作负责人:会计机构负责人:优先股永续债其他一、上年年末余额加:会计政策变更前期差错更正其他二、本年年初余额减:库存股项目本期金额股本其他权益工具资本公积减:库存股ABC公司所有者权益变动表2021年1-6月(除特别注明外,金额单位均为人民币元)ABC公司所有者权益变动表(续)2021年1-6月(除特别注明外,金额单位均为人民币元)项目上期金额股本其他权益工具资本公积三、本期增减变动金额(减少以“-”号填列)(一)综合收益总额(二)所有者投入和减少资本1.所有者投入的普通股2.其他权益工具持有者投入资本3.股份支付计入所有者权益的金额4.其他(三)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(四)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.设定受益计划变动额结转留存收益5.其他综合收益结转留存收益6.其他(五)专项储备1.本期提取2.本期使用(六)其他四、本期期末余额后附财务报表附注为财务报表的组成部分。

公司负责人:主管会计工作负责人:会计机构负责人:其他综合收益专项储备盈余公积未分配利润)未分配利润所有者权益合计)所有者权益合计其他综合收益专项储备盈余公积。

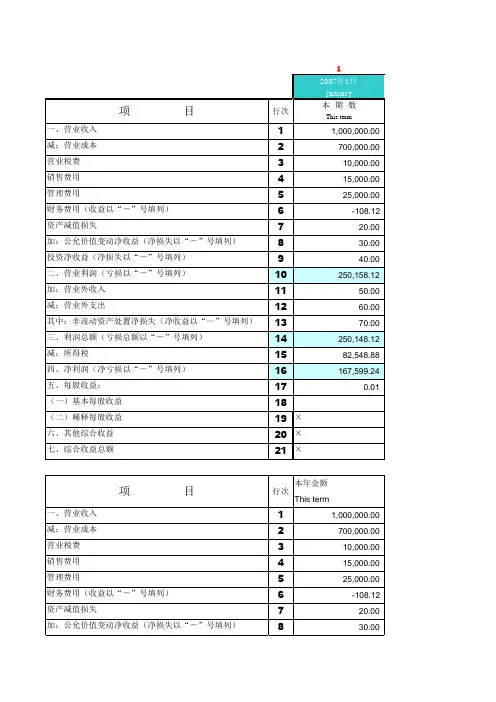

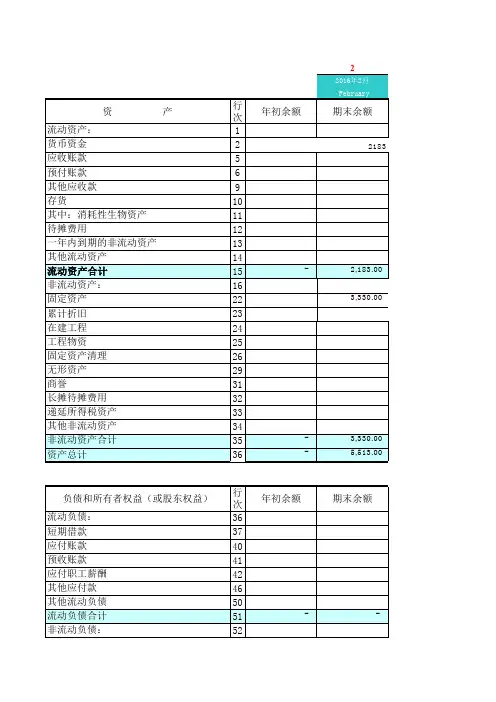

如何用excel表格快速编制最新格式财务报表?2018年,财政部发布了三个通知、两个会计司的解释,对财务报表格式进行了重大修改,本文就教大家如何自己利用excel表格快速编制好一份最新格式得财务财务报表。

首先,无论你使用的是金蝶、用友还是其他财务软件,把科目余额表导出来,导出科目余额表时,期间选择2018-01-01至2018-12-31,末级科目级数选到最大;然后,我就开始编制财务报表1、资产负债表资产——流动资产部分1.1、货币资金项目=库存现金+银行存款+其他货币资金(扣除购买的银行理财产品);1.2、应收票据及应收账款=应收票据+应收账款-坏账准备(应收账款)特别提醒,不要忘记了加上二级科目“坏账准备——应收账款”1.3、预付款项=预付账款(扣除预付的设备款)注意两个名称稍有区别;1.4、其他应收款=应收利息+应收股利+其他应收款-坏账准备(其他应收款)特别提醒,最后一项是二级科目“坏账准备——其他应收款”;不要直接把坏账准备放在其他应收款或是应收账款中减掉;1.5、存货1.5.1、如果公司是生产性企业,存货=原材料+生产成本+半成品+产成品+在途物资+制造费用;由于生产成本科目会列示在科目余额表的收入成本费用那一块,所以一定要注意不要漏了,1.5.2、如果是工程类企业,存货=工程施工;1.6、其他流动资产=在其他货币资金中核算的企业购买的银行短期理财产品+其他应收款中核算的摊销期限为一年期末未摊销完的待摊费用+应交税金核算的期末预交的税金1.7、流动资产合计=货币资金+应收票据及应收账款+预付款项+其他应收款+存货+其他流动资产2、资产负债表资产——非流动流动资产部分2.1、固定资产=固定资产=固定资产-备抵科目累计折旧2.2、无形资产:2.2.1、规范核算的单位包括了两个科目无形资产及其备抵科目累计摊销;即报表项目无形资产=无形资产-累计摊销2.2.2、没有设置备抵科目累计摊销,摊销金额直接做在了无形资产贷方;即报表项目无形资产=科目余额表中的无形资产2.3、长期待摊费用=长期待摊费用2.5、其他非流动资产=预付账款中预付的设备款2.4、非流动资产合计=固定资产+无形资产+长期待摊费用+其他非流动资产2.5、资产合计=流动资产合计+非流动资产合计3、资产负债表资产——流动负债3.1、短期借款=短期借款3.2、应付票据及应付账款=应付票据+应付账款3.3、预收款项=预收账款,注意两个名称稍有区别;3.4、应付职工薪酬=应付职工薪酬;3.5、应交税费=应交税费(扣除期末预交的税金)+其他应交款(旧版财务账套中会出现该科目)3.6、其他应付款=应付利息+应付股利+其他应付款3.7、流动资产合计=短期借款+应付票据及应付账款+预收款项+应付职工薪酬+应交税费+其他应付款4、资产负债表资产——非流动流动负债4.1、一般企业小企业不会出现非流动负债;这里不做说明4.2、负债合计=流动资产合计5、资产负债表资产——所有者权益5.1、股本=实收资本或股本5.2、盈余公积=盈余公积5.3、未分配利润=本年利润+利润分配5.4、所有者权益合计=股本+盈余公积+未分配利润5.5、负债和所有者权益合计=负债合计+所有者权益合计最后,excel表格中,利用公式,核对一下资产合计是否等于负债和所有者权益合计资产负债负债表中的年初金额按照上述规则填写科目余额表中的期初金额就可以了6、利润表6.1、一、营业收入=主营业务收入+其他业务收入6.2、减:营业成本=主营业务成本+其他业务支出6.3、税金及附加=营业税金及附加6.4、管理费用=管理费用-管理费用(研发费用)6.5、研发费用=管理费用(研发费用)新格式报表研发费用需要单独列示;很多企业财务账套中,研发费用作为管理费用的二级科目核算的,需要留意一下;6.6、财务费用=利息支出+利息收入+手续费6.7、其中:利息费用=利息支出6.8 利息收入=利息收入新格式报表中,在“财务费用”项下,补充列示利息费用、利息收入科目,与研发费用,不一样,这两个科目不用从财务费用中扣除;6.9、资产处置收益=营业外收入中的处置收益-营业外支出中的处置损失6.10、加:其他收益=营业外收入中政府补助+代扣个税手续费返款6.11、营业外收入=扣除5.9、5.10项目的其他项目;其他项目一般包括:收到的赔偿款、违约金之类的;6.12、营业外支出=扣除5.9相关项目的其他项目;其他项目一般包括:支付额赔偿款、违约金、税收滞纳金等6.13、营业利润=一、营业收入-减:营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失+加:其他收益+资产处理收益6.14、利润总额=营业利润+加:营业收入-减:营业外支出;6.15、净利润=利润总额-所得税费用6.16、综合收益总额=净利润+其他综合收益一般企业不会出现其他综合收益利润表中的上期金额无法根据科目余额表填写,一般是根据去年的财务报告填写;引用科目余额表中的“主营业务收入”、“其他业务收入”、“营业外收入”,填写贷方发生额;引用科目余额表中的“主营业务成本”、”其他业务成本“、“销售费用、“管理费用”、“财务费用”、“营业外支出,填写借方发生额;”7、资产负债表、利润表的勾稽关系;期末盈余公积+期末未分配利润-期初盈余公积-期初未分配利润=净利润+现金分红。

现金流量表

会企03表 编制单位:单位:元项 目本期金额上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的

现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的

现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

补充资料

项 目本期金额上期金额1.将净利润调节为经营活动现金流量:

净利润

加:资产减值准备

固定资产折旧、油气资产折耗、生产性生物资产

折旧

无形资产摊销

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失

(收益

以“-”号填列)

固定资产报废损失(收益以“-”号填列)

公允价值变动损失(收益以“-”号填列)

财务费用(收益以“-”号填列)

投资损失(收益以“-”号填列)

递延所得税资产减少(增加以“-”号填列)

递延所得税负债增加(减少以“-”号填列)

存货的减少(增加以“-”号填列)

经营性应收项目的减少(增加以“-”号填列)

经营性应付项目的增加(减少以“-”号填列)

其他

经营活动产生的现金流量净额

2.不涉及现金收支的重大投资和筹资活动:

债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

3.现金及现金等价物净变动情况:

现金的期末余额

减:现金的期初余额

加:现金等价物的期末余额

减:现金等价物的期初余额

现金及现金等价物净增加额。