75×1.1561×0.8×1.4286×1.05=104.05(万元)

编辑版pppt

第二节完17

第三节 收益法在机器设备评估中的应用

一、收益法的概念

收益法是通过测算由于获取设备而带来的未来

收益的现值评估设备价值的技术思路及实现该技术

思路的各种评估方法的总称。

收益法要求被评估对象应具有独立的、连续可

评估范围 4

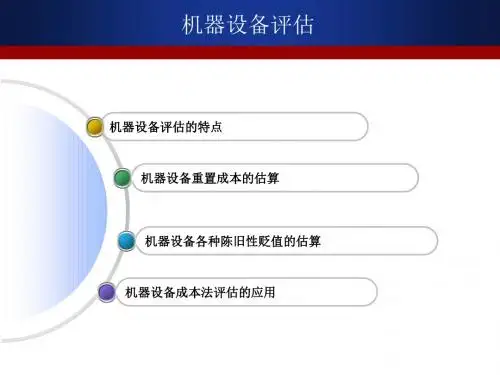

三、机器设备评估的范围 (P106)

1、凡属企业固定资产管理和使用范围的机器设备 都属于机器设备评估的范围。

2、对于小型基础等构筑物以及随机器设备购入的 技术型无形资产、试车材料及备件等归入设备一起 评估,但对于大型独立建筑物的附属设备则归入房 屋建筑物评估范围。

3、对具有机器设备的重要特征,但未列入机器设 备管理范围的对象如融资租入的机器设备,一般都 可以作为机器设备评估,但需进行专项说明。

(三)设备的实物运动与价值运动相分离

即设备的购置、安装、使用、维护保养等与设备的投资、

折旧、更新改造投入以及残值回收是相分离的。正因如此, 所以设备的账面价值并非是设备的现实价值的反映。

(四)实际用途的有限性

机器设备评估必须根据企业按原用途续用还是改变用途续

用,对其他主体是否有使用编价辑值版pp等pt 来正确评估其价值。

② 结构、性能等差异的量化。具体表现为生产能力、 生产效率、营运成本等方面的差异,可采用功能价值法 或超额营运成本法予以量化。

③ 新旧程度的量化。被评估设备与参照物在新旧程度 上不一定完全一致,从而对价格的影响也不一样,需要予 以量化。可用以下公式:

差异系数=被评估设备成新率÷参照物成新率

④ 销售数量、付款方式差异的量化。销售量的大小、 不同的付款方式也会对设备成交价产生影响,应根据具 体情况作出必要的调整。可采用市价折扣法。

![[精选]机器设备评估概述(ppt 64页)](https://uimg.taocdn.com/d9d3fe01ec630b1c59eef8c75fbfc77da2699734.webp)