第十五章 城镇土地使用税(税法PPT课件2019)

- 格式:pptx

- 大小:297.24 KB

- 文档页数:18

第十五章城镇土地使用税

一、概念

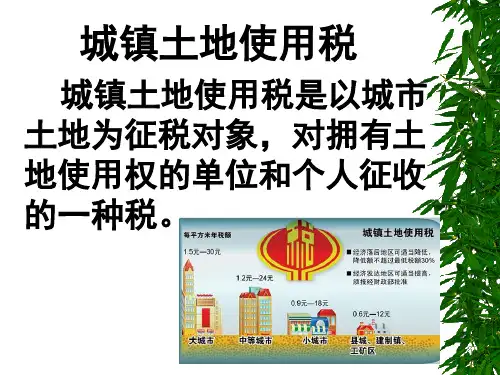

城镇土地使用税是对占用城镇土地的单位和个人,以其实际占用土地面积为计税依据,按照规定税额计算征收的一种税。

二、征税范围

城镇土地使用税的征税范围是城市、县城、建制镇和工矿区。

三、纳税人

城镇土地使用税的纳税人为在城市、县城、建制镇和工矿区范围内使用土地的单位和个人。

四、计税依据

城镇土地使用税的计税依据为纳税人实际占用的土地面积。

五、税率

城镇土地使用税采用地区差别幅度定额税率,按每平方米规定固定税额:(1)大城市1.5-30元;(2)中等城市1.2-24元;(3)小城市0.9-18元;(4)县城、建制镇和工矿区0.6-12元。

六、减免规定

下列土地免征城镇土地使用税:

1.国家机关、人民团体、军队自用土地。

2.由国家财政部门拨付事业经费的单位自用的土地。

3.宗教寺庙、公园、名胜古迹自用的土地。

4.市政设施、街道、广场、绿化地带等公共设施。

七、征收管理

城镇土地使用税实行按年计算、分期缴纳的征收办法,具体纳税期限由省、自治区、直辖市人民政府确定。

城镇土地使用税由土地所在地的地方税务机关征收。