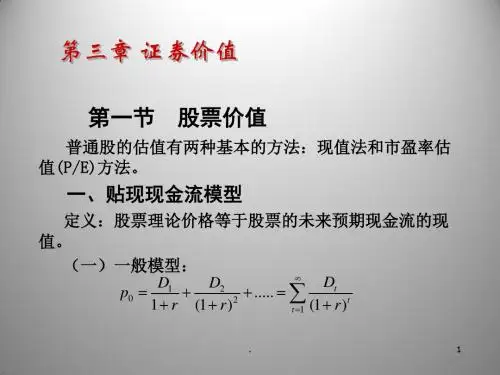

D1

D1

由PO= ———— 可得 K=———— + g

K— g

P0

其中的g可根据公式(2—19)、(2—20)、(2—21)估计,Po可根 据公开的股利和股票价格信息来计算。

•

加强做责任心,责任到人,责任到位 才是长 久的发 展。20. 11.720. 11.7Saturday , November 07, 2020

公司见保留800000元(2000000×40%),假设历史ROE是对未来回 报率的恰当估计,则盈利预计增长128000(800000×16%),盈利增长率为

盈利增长率=128000/2000000=0.064=6.4%

即下一年的盈利=2000000 × 1.064=2128000

用公式(2—19)计算, 则 G=40% × 16%=0.064=6.4%

(1+K) (1+K)2 (1+K)3

(1+K)t

(t=1,2,3,,,,,,∞)

公式(2—8) 公式(2—9)

公式(2—10)

由此可见,以上关于股票内在价值计算的两种观点都是正 确的。因此,公式(1—10)可以认为是股票估价的一般 模型。用公式(2—10)计算股票内在价值时,通常假设 公司在未来某个时候支付股利,当公司清算或被并购时, 也会支付清算股利或回购股票而发生现金支付。若公司从 不支付任何现金股利或其他形式的股利,则股票价值等于 零。

(三)非固定成长股票(阶段性增长 growth phases)

有一些股票(例如高科技企业)的价值会在短短几年内飞速增长 (甚至g>K),但接近成熟期时会减慢其增长速度,即股票价值从 超常增长率到正常增长率(固定增长)之间有一个转变。这种非固定 成长股票价值的计算,可按下列步骤进行: