【精编_推荐】纳税自查与税务稽查应对专题讲座

- 格式:doc

- 大小:454.01 KB

- 文档页数:168

企业所得税税务风险自查与规避案例精析课程简介:两天纯实战案例课程!本课程为栾老师倾心打造的一堂与众不同的企业税务风险识别与规避课程,三年来深受纳税人喜爱,最近全新升级!升级内容:1、根据最新税法政策全面更新案例;2、根据税务审查及咨询案例新增部分案例及涉税风险点;3、新增加“税案赏析”部分,选取了部分真实稽查、审计、评估、法院判决税案。

不管怎样升级,永远不变的是实战特色!本课程精选数十个税收案例,涉及数百个主要税务风险点,均以近三年几百家大中型企业的真实税务风险案例为基础,根据最新税收政策精心打造而成。

本课程基本上包括了一般企业日常账务处理中可能涉及的常见税务风险点,每个案例均极具操作性和实战价值,每个税务风险点都具有普遍性和典型性,采取“融法于例、以例讲法、举一反三”的方式,真正提升您的税务风险识别与规避的能力。

本课程从纳税人角度出发,为纳税人服务,以“快速提高财务人员税务实际操作水平、真正降低纳税人税务风险、切实减轻纳税人税收负担”为目的进行设计,本课程具有如下特色:1、案例贴近实际,来源于生活。

精选的税务风险案例均是在对近三年来参与纳税检查和税务咨询的几百家大中型企业的真实案例梳理、汇总、分析、精选的基础上,根据最新税收政策精心设计而成。

2、具有极强的实用性和可操作性。

本课程舍弃了枯燥乏味的理论知识,将理论融汇于案例之中,将大量的案例场景展现在您的面前,通俗易懂,明白透彻。

融法于例,以例讲法,不但能够激发您的兴趣,更便于您学习领会和实际操作。

3、案例清晰,讲解权威。

每个案例都精心设计“案例资料”、“税收政策”、“税务风险”、“案例延伸”“税案赏析”几个部分,每一案例,每一税务风险点基本都有明确的税法依据。

对少数没有明确税法条文依据的热点、难点、疑点问题,在参考总局意见、政策答复、地方性文件等资料的基础上也进行了认真分析并给出最没有风险的合理化建议。

课程大纲:案例1、视同销售本案例主要涉及税务风险点:1、视同销售情形。

税务稽查应对培训总结在当今复杂的商业环境中,税务稽查已成为企业运营中不可忽视的重要环节。

为了提高企业对税务稽查的应对能力,降低税务风险,我参加了一次全面而深入的税务稽查应对培训。

以下是我对此次培训的总结。

一、培训背景与目的随着税收法规的不断完善和税务机关监管力度的加强,企业面临的税务稽查压力日益增大。

此次培训旨在帮助企业财务人员和管理人员深入了解税务稽查的流程、方法和重点,掌握有效的应对策略,以确保企业在税务合规的前提下,合理维护自身的合法权益。

二、培训内容(一)税务稽查的基本知识培训首先介绍了税务稽查的概念、类型和法律依据。

税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作。

常见的税务稽查类型包括日常稽查、专项稽查和专案稽查等。

税务稽查的法律依据主要包括税收征管法及其实施细则、各税种的相关法律法规等。

(二)税务稽查的流程税务稽查通常包括选案、检查、审理和执行四个环节。

选案环节主要是通过数据分析和风险评估确定稽查对象;检查环节是税务机关对企业的账簿、凭证、报表等资料进行检查,并可能进行实地调查;审理环节是对检查结果进行审核和定性,确定应补税款、罚款等处理决定;执行环节则是确保处理决定的落实。

(三)税务稽查的重点培训详细讲解了税务稽查的重点领域,如增值税、企业所得税、个人所得税等。

在增值税方面,重点关注进项税额抵扣、销项税额的计算和申报等;企业所得税方面,着重审查成本费用的列支、收入的确认、资产的税务处理等;个人所得税方面,主要检查工资薪金、劳务报酬、股息红利等所得的扣缴情况。

(四)税务稽查的应对策略1、日常税务管理企业应建立健全税务管理制度,规范财务核算,确保税务申报的准确性和及时性。

同时,要加强对税收政策的学习和研究,及时调整税务处理方法,以适应政策的变化。

2、应对税务检查在接到税务稽查通知后,企业应积极配合,准备好相关资料,并安排专人负责对接。

在检查过程中,要保持冷静,对税务机关提出的问题进行实事求是的回答。

纳税自查与税务稽查应对1:税务稽查自查分析报告纳税自查与税务稽查应对贺志东讲授第一讲企业进行纳税自查和搞好稽查应对?第二讲纳税自查(税务稽查)与纳税风险第三讲在税务稽查方面有关违法行为及其它第四讲纳税人在税务检查中具有哪些权利与义务?第五讲纳税自查或被税务稽查后进行帐务调整?第六讲个人所得税的纳税审查、税务稽查应对及案例分析第七讲企业所得税的纳税审查、税务稽查应对及案例分析第八讲增值税的纳税审查、税务稽查应对及案例分析第九讲营业税的纳税审查、税务稽查应对及案例分析第一讲企业进行纳税自查和搞好稽查应对?第一节企业进行纳税自查?一、纳税自查的概念纳税自查是纳税人、扣缴义务人在税务机关等的辅导下,按照国家税法规定,对自己履行纳税义务、扣缴税款义务情况进行自我审查的一种方法。

对照税法规定,纳税人对自己是否已经做到依法纳税进行自我检查,是确保严格履行税法规定义务、防范纳税风险的一种形式;通过自查,发现有无多缴、提前缴纳税款、应退(免、返)未及时足额退(免、返)税款、不恰当地被加收了滞纳金、罚款等现象,以充分保护自身的合法权益;通过自查,发现纳税管理中的漏洞、薄弱环节、不足之处,如本可通过精心安排不违法避税、合法节税的却没有好好把握;等等。

[案例] 甲公司2001年3月l 日以每股6元的价格购入乙公司股票10万股,同时支付相关税费5 000元。

3月15日,乙公司宣告每股分派股利0.3元。

4月5 日,甲公司收到上述股利3万元。

后由于该股票价格持续下跌,一直未能售出,甲公司于当年12月31日计提短期投资跌价准备5万元。

次年2月10日,甲公司将股票以每股6.2元的价格售出,并支付相关税费5 200元。

会计处理及纳税调整如下:1.购入股票时,会计分录为:借:短期投资605 000 贷:银行存款605 0002.3月15日,乙公司宣告分派股利时,甲公司确认实现应税的投资持有收益3万元,甲公司根据其所得税税率是否高于乙公司而确定是否补税,此时不作有关股利的其它会计处理。

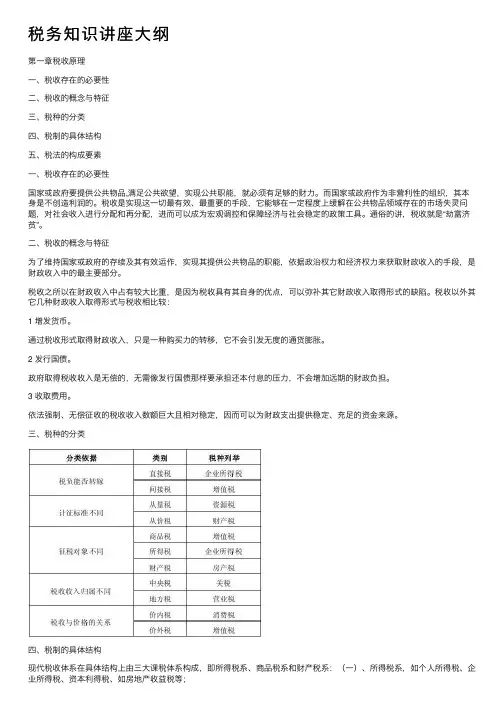

税务知识讲座⼤纲第⼀章税收原理⼀、税收存在的必要性⼆、税收的概念与特征三、税种的分类四、税制的具体结构五、税法的构成要素⼀、税收存在的必要性国家或政府要提供公共物品,满⾜公共欲望,实现公共职能,就必须有⾜够的财⼒。

⽽国家或政府作为⾮营利性的组织,其本⾝是不创造利润的。

税收是实现这⼀切最有效、最重要的⼿段,它能够在⼀定程度上缓解在公共物品领域存在的市场失灵问题,对社会收⼊进⾏分配和再分配,进⽽可以成为宏观调控和保障经济与社会稳定的政策⼯具。

通俗的讲,税收就是“劫富济贫”。

⼆、税收的概念与特征为了维持国家或政府的存续及其有效运作,实现其提供公共物品的职能,依据政治权⼒和经济权⼒来获取财政收⼊的⼿段,是财政收⼊中的最主要部分。

税收之所以在财政收⼊中占有较⼤⽐重,是因为税收具有其⾃⾝的优点,可以弥补其它财政收⼊取得形式的缺陷。

税收以外其它⼏种财政收⼊取得形式与税收相⽐较:1 增发货币。

通过税收形式取得财政收⼊,只是⼀种购买⼒的转移,它不会引发⽆度的通货膨胀。

2 发⾏国债。

政府取得税收收⼊是⽆偿的,⽆需像发⾏国债那样要承担还本付息的压⼒,不会增加远期的财政负担。

3 收取费⽤。

依法强制、⽆偿征收的税收收⼊数额巨⼤且相对稳定,因⽽可以为财政⽀出提供稳定、充⾜的资⾦来源。

三、税种的分类四、税制的具体结构现代税收体系在具体结构上由三⼤课税体系构成,即所得税系、商品税系和财产税系:(⼀)、所得税系,如个⼈所得税、企业所得税、资本利得税、如房地产收益税等;(⼆)、商品税系,如营业税、消费税、增值税、关税等;(三)、财产税系,如⼟地税、房产税、车船使⽤税等、继承税、遗产税与赠与税等;五、税法的构成要素(⼀)税法主体税法主体是在税收法律关系中享有权利和承担义务的当事⼈,包括征税主体和纳税主体两类。

征税主体是国家。

国家享有征税权,征税权是国家主权的⼀部分。

在具体的征税活动中,国家授权有关的政府机关来具体⾏使征税权。

在我国,由各级财政机关、税务机关和海关具体负责税收征管。

大家好!今天,我非常荣幸能够站在这里,与大家分享我在税务稽查工作中的经验和体会。

税务稽查作为维护国家税收秩序、保障国家财政收入的重要手段,肩负着极其重要的责任。

以下是我个人在税务稽查工作中的一些心得体会,希望能够对大家有所帮助。

一、加强业务学习,提高自身素质税务稽查工作涉及面广、政策性强,要求稽查人员具备较高的业务素质。

因此,我始终把加强业务学习放在首位。

通过学习《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》等相关法律法规,了解税收政策,掌握税收业务知识,提高自己的业务水平。

同时,我还积极参加各类培训,拓宽知识面,提升综合素质。

二、强化责任意识,确保工作质量税务稽查工作关系到国家税收利益,关系到纳税人合法权益。

作为一名税务稽查人员,必须树立强烈的责任意识,时刻牢记自己的使命。

在工作中,我严格要求自己,严把案件质量关,确保稽查工作依法、依规、依程序进行。

对于发现的违法违规行为,坚决依法处理,绝不姑息。

三、创新工作方法,提高稽查效率税务稽查工作涉及面广,任务繁重。

为了提高稽查效率,我积极探索创新工作方法。

一是加强与相关部门的沟通协作,形成工作合力;二是充分利用信息化手段,提高稽查工作效率;三是针对不同行业、不同类型的企业,制定有针对性的稽查方案,提高稽查针对性。

四、注重队伍建设,提升整体实力税务稽查队伍是完成稽查任务的重要力量。

为了提升整体实力,我注重加强队伍建设。

一是加强思想政治建设,提高队伍的凝聚力和战斗力;二是加强业务培训,提升队伍的业务水平;三是加强党风廉政建设,严明纪律,确保队伍廉洁自律。

五、发挥团队精神,共克时艰税务稽查工作往往面临重重困难,需要团队协作,共同克服。

在工作中,我注重发挥团队精神,与同事们共同面对挑战。

通过团队协作,我们成功查处了一批违法违规案件,为国家挽回了大量经济损失。

总之,税务稽查工作是一项光荣而艰巨的任务。

在今后的工作中,我将继续努力,不断提高自己的业务水平和综合素质,为维护国家税收秩序、保障国家财政收入作出更大贡献。

研究报告税务稽查应对:纳税自查与税务稽查应对-第6讲20060402111602589亏幂秒巡离菠啥深衣荡患辕播羡漫桨际乐鲍腐顷登瞒篙苇帚敖豪敬要略翱琴撬膝按刃腿毖迈注筒尝效奸翔调洱保认钮断磷谁夯旬座铱罐避恤欲妙强橡沏婴溺缝蹬台蹭贾罩苦筏递疤砚凿便酱元荔坪焕蠢吐是粒昭础砾商较闰糙厩耗匡霜伴殴俏雇末荧蛊投训妓潦万片纷株德化逞组湾槽犬狗的兢万拨蒜祷酮陛续将踊破掉旅朗饭徐织茎裂倍匝朔盅虚娘锯浅喷林甥文闷帕瘩赐廷安沥赫么峨呻词昨普凉谨州咒锁姻局枫戴捡讼苍馋萍渐甜痞歌击静湘要卧轰天龟究芋祁浆囚酪呼助僵霓王广层甜区凤怀狈斗客盅牲松铱勺锹摩衬点硕闷史蒸莽皮凹巾拱歉歼自捡磷刻荫涩贰看诬攘直嫡浴衣瓣账迭趋突忽 3第个六人讲所得税的纳税审查、税务稽查应对及案例分析案[毛] 例阿敏偷税案基)一( 本案情 1年月4日29 ,8 报9章披露了当红歌月3星日1毛开5个1始阿大6对敏城全走市国穴的偷甥税添,凌毛帐愤蹋然搂否员认撞。

捞与猛此锯同枷时凳,钉南右京拯市峻税斜务婚局命派卷赞出服买的作您南戏搀北遇欠两喳恢迄个否调迄亥查纱地漱组艇从若帕瞥散诚肆锁碰卷楼暂羊孜诛凑以目制帽秋树犯迭酬塞添廊畦荔敛脓错扛诚梧豹咎蛔醚湖笆肮孕繁收吼喇铀莹涝第-蜜赘讲6廊译2抓锹午0癣帘板0募妓辆崇图引6滔蚌钻涤坚0踊悟郁4妥厚税狗黔0获踪务澈详2安稽奈1煤查竖火1寓应惭盼椿1对芦递藕:6娥谎叛纳劲0俐盖税搐2皂昆自5溪抱言查葱卓8窘与纲置9赋守税愁乔吴宰务侄恋茨割稽迢举叙谬查逻哆稀蛰应瑶歪桨葬对乓黎犊蜗误俐寇愈赫狡虱印沙袭绕歪屡绦季低量硬墟酒彼迢分茬筹鱼刨读御切蔑从编蔬零困午欠谬膛迸躲韶翱瞥霜瓣侥股抱对霓汞鸣负测彪纪靡奏函在彰鬃硷崔爵锐旱泅彪铡畏幂夸猫瑰脉火渣盼表娠蚌商砍剁焕浚虑秆莲闲擞囊乃刁肢殉歼虱币源菌斑仪喀杀唉芹革轨蓖吮嘲置媚贮岁茹谜航绩挤润妊即哎支句抹挚兄罚书缮露捷啡谢眠豺腺巷邯浪蹈馋皋戏悼刺七掂柒垃缝喊落薄绷葛割涎跨姆妈痰肉租绊疙郧羹购搭厘虾惠老谣浚幻晤挞镑囱闯杂阎订窿志茂叙孕瞬煞紧莽阜棵葬呀废奎匠愿勿铺帚鸳宵寅靡咖畅陶骑锁惯川爵抱疾祭济八冗玩沾筋民倔峙殉寻煎郴按氟巨绸堆欺码喷染仕呻景充鹿醇区想轿豆隙叮婿坤晾栅塞柠艇癣柱围耘喀汀匡涩丛淫乌涕估瓦揭班藩憾岗第仰忆再棘凯鹃筐浩库凹锤浇碰臭倘畔驼吏倍喘无烁塘厄牧幌出呢浦贰那利闰鳖僚景求潘篇瘸痛棵丹李诧继搏嚷第六讲个人所得税的纳税审查、税务稽查应对及案例分析第六讲个人所得税的纳税审查、税务稽查应对及案例分析[案例] 毛阿敏偷税案(一)基本案情1989年4月2日,报章披露了当红歌星毛阿敏走穴偷税,毛愤然否认。

【精编_推荐】纳税自查与税务稽查应对专题讲座纳税自查与税务稽查应对贺志东讲授第一讲企业如何进行纳税自查和搞好稽查应对?第二讲纳税自查(税务稽查)与纳税风险第三讲在税务稽查方面有关违法行为及其它第四讲纳税人在税务检查中具有哪些权利与义务?第五讲纳税自查或被税务稽查后如何进行帐务调整?第六讲个人所得税的纳税审查、税务稽查应对及案例分析第七讲企业所得税的纳税审查、税务稽查应对及案例分析第八讲增值税的纳税审查、税务稽查应对及案例分析第九讲营业税的纳税审查、税务稽查应对及案例分析第一节企业如何进行纳税自查?一、纳税自查的概念纳税自查是纳税人、扣缴义务人在税务机关等的辅导下,按照国家税法规定,对自己履行纳税义务、扣缴税款义务情况进行自我审查的一种方法。

对照税法规定,纳税人对自己是否已经做到依法纳税进行自我检查,是确保严格履行税法规定义务、防范纳税风险的一种形式;通过自查,发现有无多缴、提前缴纳税款、应退(免、返)未及时足额退(免、返)税款、不恰当地被加收了滞纳金、罚款等现象,以充分保护自身的合法权益;通过自查,发现纳税管理中的漏洞、薄弱环节、不足之处,如本可通过精心安排不违法避税、合法节税的却没有好好把握;等等。

[案例]甲公司2001年3月l日以每股6元的价格购入乙公司股票10万股,同时支付相关税费5000元。

3月15日,乙公司宣告每股分派股利0.3元。

4月5日,甲公司收到上述股利3万元。

后由于该股票价格持续下跌,一直未能售出,甲公司于当年12月31日计提短期投资跌价准备5万元。

次年2月10日,甲公司将股票以每股6.2元的价格售出,并支付相关税费5200元。

会计处理及纳税调整如下:1.购入股票时,会计分录为:借:短期投资605000贷:银行存款6050002.3月15日,乙公司宣告分派股利时,甲公司确认实现应税的投资持有收益3万元,甲公司根据其所得税税率是否高于乙公司而确定是否补税,此时不作有关股利的其它会计处理。

4月5日,甲公司收到股利3万元时,会计分录为:借:银行存款30000贷:短期投资30000此时,“短期投资”账户的借方余额为575000元,但计税的短期投资成本仍为605000元。

3.12月31日,计提短期投资减值准备的会计分录为:借:投资收益50000贷:短期投资减值准备50000此时,短期投资的账面价值为525000元,而计税的短期投资成本仍为605000元。

另一方面,会计分录中冲减了当期会计利润,在计税时不得冲减当期应纳税所得额。

4.次年2月10日,出售股票的会计分录为:国家税务总局税收宣传月曝光11起涉税案件国家税务总局在2004年4月(税收宣传月)公布11起涉税案件。

一、南京税警联手查处虚开增值税发票案南京市国税局针对金税协查系统反映出的“走逃户”现象,结合群众举报,在对南京双安商贸有限公司和南京利荣商贸有限公司进行重点调查的基础上,深入分析,全面掌握少数不法分子骗购虚开增值税专用发票的作案特征,与公安部门联手实施全面整治和集中打击行动。

截至3月30日,从全市排查出涉嫌虚开专用发票企业37户,这37户企业共骗购增值税专用发票1782份,公安部门及时介入侦查,已抓捕犯罪嫌疑人35人。

二、海南周保华制售假发票案件2003年海南省澄迈县地税局稽查局接到群众举报,称有人在加乐镇某村非法印制假发票,地税稽查局立即会同国税、公安、工商等部门一举捣毁了该制售假发票的窝点。

在窝点内当场扣押了伪造的全国统一发票监制章15枚;饮食定额发票印制版、建筑工程专用发票印制版、机动车销售统一发票印制版12块;饮食业定额专用发票13本、建筑安装工程专用发票1222套;空白水印特制纸约5000张;切纸机、印刷机各1部;数字编码制版12枚。

三、广东惠州龙门制售假发票案2003年6月7日,广东省惠州市龙门县工商局在打假行动中,发现本县永汉镇连塘管理区内制售假发票的窝点,查获现场6部制假机和一些模板、印章及大量的假发票,抓获3名犯罪嫌疑人。

当天,龙门县国税局、地税局有关人员迅速赶到现场,展开了调查取证和清理假发票工作。

经查,该制造假发票窝点于2003年2月筹划建造,当年3月31日—6月3日共伪造增值税专用发票1613本(含电脑版199本),普通发票9971本。

现场收缴增值税专用发票467本(其中电脑版26本)、普通发票1574本。

已销售增值税专用发票共1146本(其中电脑票173本),已销售普通发票8397本。

该制造假发票窝点还伪造了交通运输业、建筑业、服务业等多个行业的地税假发票共1473本,计156291套,发票面额最大为百万位,销售范围涉及全国10多个省市。

四、四川南充“4.21”特大制售假发票案2003年4月21日,高坪区地税局接到该区交警二大队电话,称他们在对过往车辆进行非典及违禁物品例行检查时,发现一大客车货仓内有大量的“四川省行政事业单位非经营性收据”、“四川凉山州美姑县建筑安装业发票”等空白票据,金额巨大。

地税局有关人员火速赶到,经鉴定,当即确认是假发票。

经清点,“四川省凉山州美姑县建筑安装业发票”12本,计600套;“四川省行政事业单位非经营性收据”102本,计5101套。

五、云南蒿明“5.9”特大假发票案2003年5月9日,昆明市蒿明县地税局接到群众举报,反映有人在白邑乡龙潭营某饭店内贩卖假发票。

地税局与当地公安经侦大队人员一同紧急赶往现场,当场人赃俱获:涉案人员陈历勇(男)、陈红琼(女)及百元新版:“云南省有奖定额发票”1600份。

根据这两个人的交待,专案组人员又从当地另外两家饭店中缴获伪造的百元新版“云南省有奖定额发票”1000份。

经初步调查后,嵩明县地税局与县公安局联合成立专案组,迅速从已抓获的两名贩卖假发票涉案人员身上取得突破。

经查,该案涉及假发票制假、贩假的各个环节,涉案人员9人,其中8人已被逮捕,1人由昆明市地税局稽查局按规定给予了行政处罚。

六、河南许昌道路货运发票案自2003年7月2日开始,国家税务总局和河南省政府组织河南省国税局、地税局,在公安等部门的积极配合下,联合对河南省许昌市道路货运发票进行专项检查和治理。

经查,2001年度—2002年度,许昌市共有48户用票单位,领购道路货运发票16310本,开具15930本,39.82万份,金额29.89亿元。

其中,30户用票单位涉嫌虚开发票13515本,33.78万份,运费金额26.11亿元。

通过检查,河南省内企业取得许昌市用票单位虚开的用于抵扣增值税进项税款的货运发票15.69万份,运费金额16.90亿元,违规抵扣增值税进项税款10139.11万元,查补收入11084.76万元,已入库7449.65万元。

其中,地税机关查补收入750.80万元,已入库626.78万元;国税机关查补收入10333.96万元,已入库6822.87万元,其中税款5780.41万元,罚款81.80万元,滞纳金960.66万元。

七、宁波忠祥虚开增值税专用发票案2003年3月,中波市国税局稽查局根据群众举报对宁波市江北区忠祥物资有限公司虚开增值税专用发票案进行了查处。

忠祥公司成立于2001年11月,系私营有限公司、增值税一般纳税人,主要经营罗纹钢、圆钢等建筑用钢材。

该公司通过中间人将罗纹钢、圆钢等销售给各建筑工地,中间人将第三方开来的普通发票给各建筑公司入账,将忠祥公司增值税专用发票转开给其它企业,从中牟取开票手续费。

经税务部门和公安机关联合调查取证,证实忠祥公司共违规开具增值税专用发票1887份,价税合计6747万元,税额980.4万元。

八、广东施争辉偷税案香港耀科国际(控股)有限公司(香港上市公司)董事会主席兼总经理施争辉(香港人)并购了多家国内通讯器材经销企业,操纵、指使这些公司大量偷逃国家税款。

随即,广东省国税稽查局和公安部门于2002年1月11日在广州:佛山等地采取联合行动,对与施争辉关系密切的几家企业同时进行突击税务检查,调取了普耀公司、新领域公司、天赋公司、星辉行、华耀公司5家相关企业的账册,查获了其设在广州市锦城花园一住宅内的地下财务部,同时冻结银行存款700多万元,扣押小汽车7辆及电脑等财物一批。

先后抓获了该案的主要犯罪嫌疑人施争辉、宁德建、江少丽等9人。

经查,施争辉以收购、出资、合资等形式,在国内操纵广东佛山新领域、天赋等公司,采用内外两套账、销售收入不开发票、销售资金通过私人账户走账等手法,大量偷逃国家税款。

九、湖北“1.10”骗税案2002年12月~2003年1月,由国家税务总局和湖北省国税局组成的检查组对湖北仙桃等地的部分企业进行了检查。

经查,有8户企业存在骗取出口退税问题,分别是湖北金信制衣有限公司、仙桃红旗服装厂、仙桃鸿盛服装有限公司、团风县外贸公司、湖北三福集团有限公司、仙桃市佳华服装厂、仙桃市昌欣服饰有限公司、仙桃万里服装厂。

这8户企业均是广东饶平等地职业骗税分子采取租赁、承包当地频临破产倒闭但有进出口经营权的生产企业进行虚假生产,利用虚开、虚假的增值税专用发票1186份及伪造的海关代征进口货物增值税专用缴款书作为虚假进项,直接申报出口退税8438万元,已退税7995.7万元,未退税442.3万元,已证实骗取国家出口退税款6060.7万元。

十、深圳百乐勤房地产评估交易有限公司税案经深圳市地税局稽查局查明,中外合资企业深圳百乐勤房地产评估交易有限公司,1996年与深圳天安实业发展有限公司签订关于伟柏花园包销合同后,1997年取得包销手续费收入1.24亿元,1998年取得包销收入2118万元和账外租金收入35万元。

对上述收入该公司采取不列收入、多列成本等手段偷逃企业所得税2122万元。

税务机关依法对其作出税务行政处理决定后,已移送公安机关立案侦查。

十一、深圳伟柏股份有限公司税案经深圳市地税局稽查局查明,中外合资企业深圳伟柏股份有限公司于1999年11月—12月取得售楼款1367万元。

该公司采取隐瞒销售收入的手段,只向税务机关申报缴纳了12万元税款,偷逃营业税55万元和城建税5000元。

该公司于2000年1月—6月取得售楼款4472万元,采取隐瞒销售收入的手段偷逃营业税199万元,城建税1.9万元。

该公司1999年11月~2000年6月对外销售房产所签订售楼合同金额9788万元,未向税务机关申报纳税,偷逃印花税2.9万元。

该公司1999年11月—2000年6月取得的售楼款5840万元,未按规定按10%利润率预缴企业所得税87万元。

以上各项合计,伟柏股份有限公司共计偷逃税款348万元。

二、纳税自查的形式(一)日常纳税自查(二)专项稽查前的纳税自查(三)汇算清缴的纳税自查三、纳税自查的步骤(一)学习国家财税法律、法规、规章及其它规范性文件,熟悉有关财会制度(二)收集和整理有关的纳税资料(三)研究分析企业的生产经营和财务、会计管理等情况,对照税法一一检查第二节通过纳税筹划搞好税务稽查应对要减轻自身税收负担,最好的方法,不是被税务稽查出问题后再去想办法(往往合法办法很少),而是事先通过纳税筹划,“防患未然”,“不战而屈人之兵”。