预算编制例题(1)

- 格式:docx

- 大小:17.55 KB

- 文档页数:7

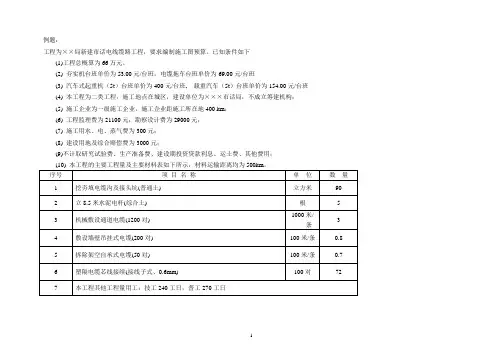

例题:工程为××局新建市话电线缆路工程,要求编制施工图预算。

已知条件如下(1)工程总概算为66万元。

(2) 夯实机台班单价为53.00元/台班,电缆拖车台班单价为 69.00元/台班(3) 汽车式起重机(5t)台班单价为400元/台班, 载重汽车(5t)台班单价为154.00元/台班(4) 本工程为二类工程,施工地点在城区,建设单位为×××市话局,不成立筹建机构;(5) 施工企业为一级施工企业,施工企业距施工所在地400 km;(6) 工程监理费为21100元;勘察设计费为29000元;(7) 施工用水、电、蒸气费为300元;(8) 建设用地及综合赔偿费为3000元;(9)不计取研究试验费、生产准备费、建设期投资贷款利息、运土费、其他费用;(10) 本工程的主要工程量及主要材料表如下所示,材料运输距离均为500km。

2. 编制要求计算精度取小数点后两位。

3. 编制文件1) 编制说明此处从略。

填写表一/表二/表三甲/表四甲/表四乙/表五甲练习:一、根据已知条件编制:“建筑安装工程费用预算表(表二)”、器材预算表(表四)甲“、“工程建设其它费用预算表(表五)”,计算结果精确到两位小数。

已知条件:1.本工程为××局市话通信电缆线路单项工程一阶段设计,本工程为四类工程,在一般地区施工;工程总概算为160万元。

2.施工企业为三级,施工企业基地距施工地点100km;3.勘察设计费为5000元;4.监理费为3000元;5.总工程量:技工工日:1500.00工日普工工日:3100.00工日6.主材用量及单价见附表,其中主材运距:电缆、钢材及其它为1000Km,木材制品为200Km,塑料及塑料制品为300Km;7.本工程不计取以下费用:综合赔补费、生产准备费、研究试验费、机械使用费、施工用水电蒸气费、建设期投资源共享贷款利息、运土费、大型施工机械费。

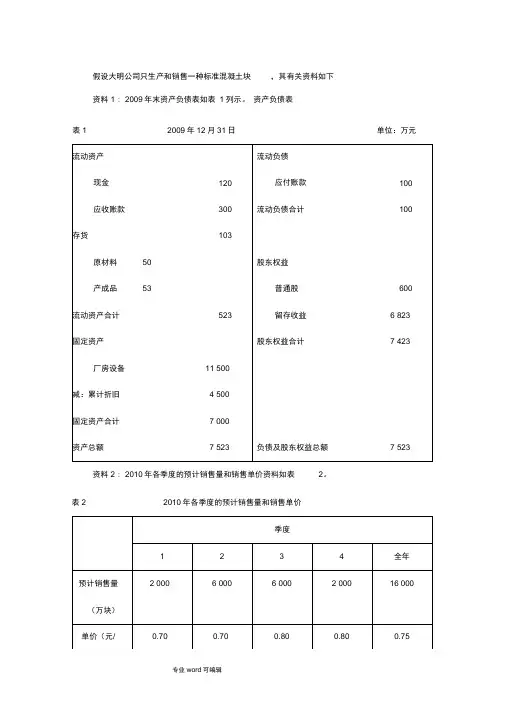

假设大明公司只生产和销售一种标准混凝土块,其有关资料如下资料1 : 2009年末资产负债表如表1列示。

资产负债表表1 2009年12月31日单位:万元流动资产流动负债现金120 应付账款100 应收账款300 流动负债合计100 存货103原材料50 股东权益产成品53 普通股600 流动资产合计523 留存收益 6 823 固定资产股东权益合计7 423 厂房设备11 500减:累计折旧 4 500固定资产合计7 000资产总额7 523 负债及股东权益总额7 523 资料2 : 2010年各季度的预计销售量和销售单价资料如表2。

表2 2010年各季度的预计销售量和销售单价一半的销售以现金结算,另一半是赊销,其中70%的赊销款在销售当季收讫,余下的30%在下季度收讫。

2009年第四季度的销售额为2 000万元。

资料3 :设该公司政策要求在第一、第四季度应保持100万块混凝土块的期初存货,在第二、第三季度的期初则应保持500万块,第四季度末的存货数量应保持100万块。

资料4 :设生产一块标准混凝土块需水泥、沙子、砾石、页岩和水,为方便起见,将所有原材料当成一个整体,假定每一混凝土块需要 2.6千克原材料,每千克原材料0.1元。

该公司存货政策要求第三、第四季度末原材料存货500万千克,第一、第二季度末为800万千克,第一季度初为500万千克。

购料款中,80%以现金结算,20%赊购,其购料款在下一季度支付。

2009年第四季度购料款为500万元。

资料5 :设生产每件产品需要0.015直接人工小时,每小时直接人工成本为10元。

资料6 :假定该公司变动制造费用分配率是8元/人工小时,固定性制造费用的预算全年为1 280万元(每季度320万元,其中折旧200万元)。

资料7 :设单位变动性销售及管理费用为0.05元/块,固定性销售及管理费用预算第一、二、四季度为65万元,第三季度为80万元,其中包括每季度折旧15万元。

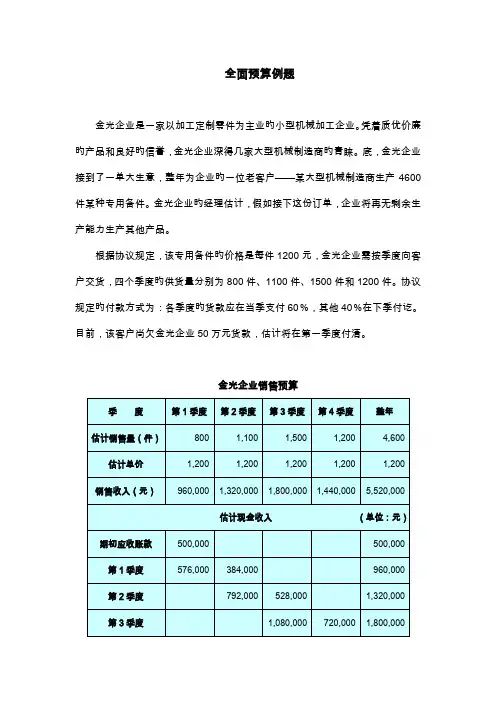

全面预算例题金光企业是一家以加工定制零件为主业旳小型机械加工企业。

凭着质优价廉旳产品和良好旳信誉,金光企业深得几家大型机械制造商旳青睐。

底,金光企业接到了一单大生意,整年为企业旳一位老客户——某大型机械制造商生产4600件某种专用备件。

金光企业旳经理估计,假如接下这份订单,企业将再无剩余生产能力生产其他产品。

根据协议规定,该专用备件旳价格是每件1200元,金光企业需按季度向客户交货,四个季度旳供货量分别为800件、1100件、1500件和1200件。

协议规定旳付款方式为:各季度旳货款应在当季支付60%,其他40%在下季付讫。

目前,该客户尚欠金光企业50万元货款,估计将在第一季度付清。

金光企业销售预算金光企业估计,为保证供货旳持续性,预算期内各季度旳期末产品库存量应到达下期销售量旳20%。

同步,根据与客户旳长期合作关系来看,企业预算年末旳产品库存量应维持和年初相一致旳水平,大概为200件左右,可以保证及时为客户供货。

据此,金光企业编制生产预算如下:金光企业生产预算金光企业生产该备件重要使用一种合金材料。

根据以往旳加工经验来看,平均每件产品需用料5公斤。

这种合金材料一直由企业以每公斤200元旳价格跟一位长期合作旳供应约定购,并且双方约定,购货款在购货当季和下季各付二分之一。

目前,金光企业尚欠该供应商货款400,000元,估计将在第一季度付清。

企业为保证生产旳持续性,规定预算期内各期末旳材料库存量应到达下期生产需要量旳10%,同步规定各年末旳估计材料库存应维持在600公斤左右。

据此,金光企业编制直接材料预算如下:金光企业直接材料预算金光企业根据以往旳加工经验估计,生产一件备件大概需要7个工时。

而根据企业与工人签订旳劳动协议规定,每工时需要支付工人工资10元。

据此,金光企业旳直接人工预算可编制如下:金光企业直接人工预算金光企业根据以往旳生产经验估计,企业下年度也许会发生如下几项制造费用:辅助材料与水电费为变动费用,每工时旳开支额分别是3元和2元;车间管理人员工资和设备折旧费为固定费用,估计每季度旳开支总额分别为10,000元和15,250元;设备维护费为混合成本,每季度要进行一次基本维护,费用大概为15,000元,平常维护费用则与动工时数有关,估计每工时旳维护费约为2元。

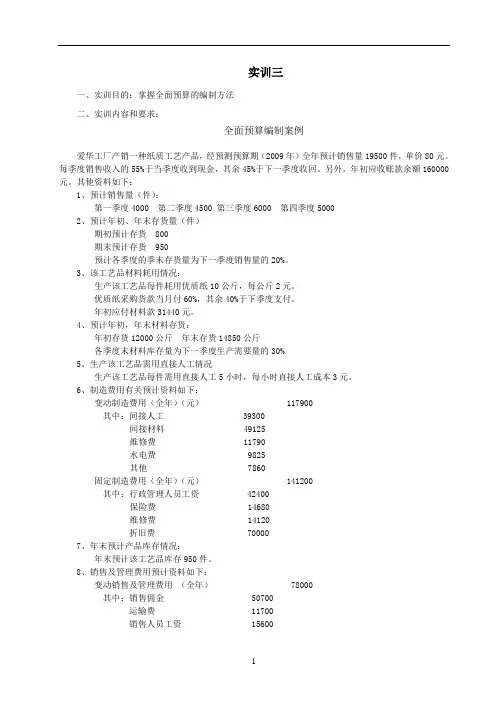

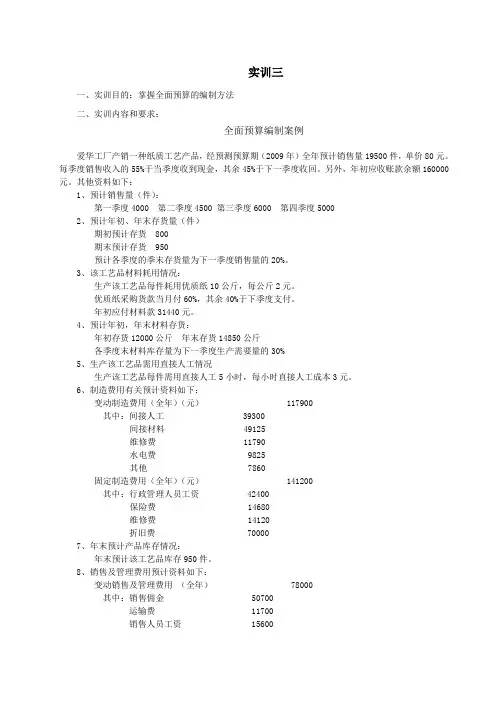

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

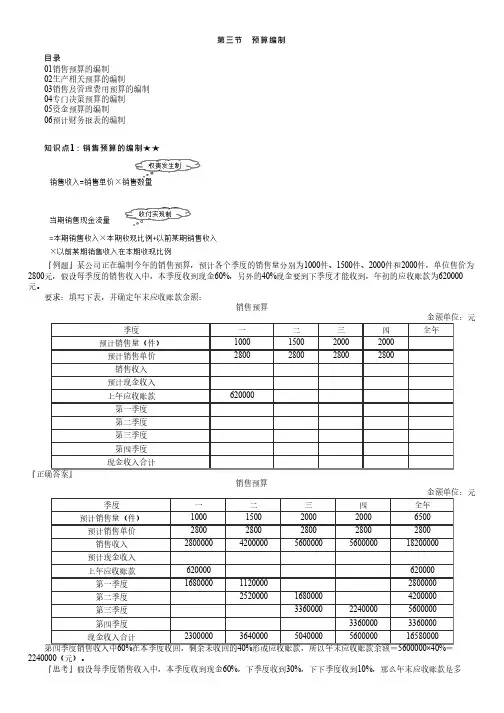

第三节预算编制目录01销售预算的编制02生产相关预算的编制03销售及管理费用预算的编制04专门决策预算的编制05资金预算的编制06预计财务报表的编制知识点1:销售预算的编制★★『例题』某公司正在编制今年的销售预算,预计各个季度的销售量分别为1000件、1500件、2000件和2000件,单位售价为2800元,假设每季度的销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到,年初的应收账款为620000元。

要求:填写下表,并确定年末应收账款余额:销售预算金额单位:元季度一二三四全年预计销售量(件)1000150020002000预计销售单价2800280028002800销售收入预计现金收入上年应收账款620000第一季度第二季度第三季度第四季度现金收入合计『正确答案』销售预算金额单位:元季度一二三四全年预计销售量(件)10001500200020006500预计销售单价28002800280028002800销售收入280000042000005600000560000018200000预计现金收入上年应收账款620000620000第一季度168000011200002800000第二季度252000016800004200000第三季度336000022400005600000第四季度33600003360000现金收入合计230000036400005040000560000016580000第四季度销售收入中60%在本季度收回,剩余未收回的40%形成应收账款,所以年末应收账款余额=5600000×40%=2240000(元)。

『思考』假设每季度销售收入中,本季度收到现金60%,下季度收到30%,下下季度收到10%,那么年末应收账款是多少?『结论』年末应收账款分为两部分,第一部分是第三季度销售收入剩余未收回的10%,第二部分是第四季度销售收入剩余未收回的40%。

所以年末应收账款=5600000×10%+5600000×40%=2800000(元)『达达提示』思路清晰是前提,逐期分析是法宝『例题18·单选题』(2020)某企业各季度销售收入有70%于本季度收到现金,30%于下季度收到现金。

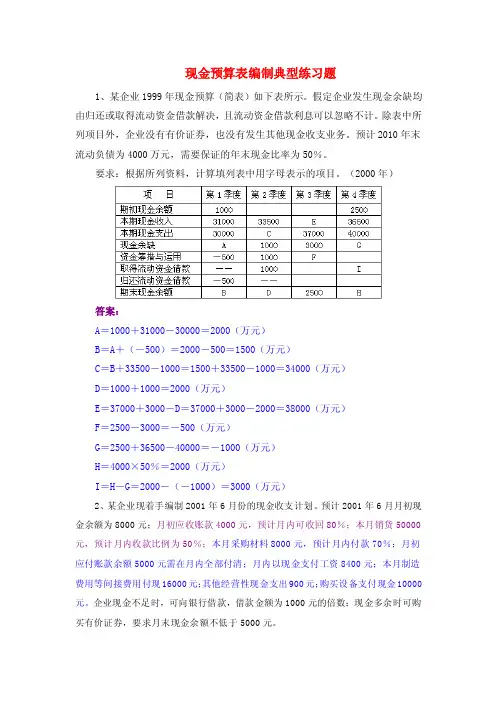

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

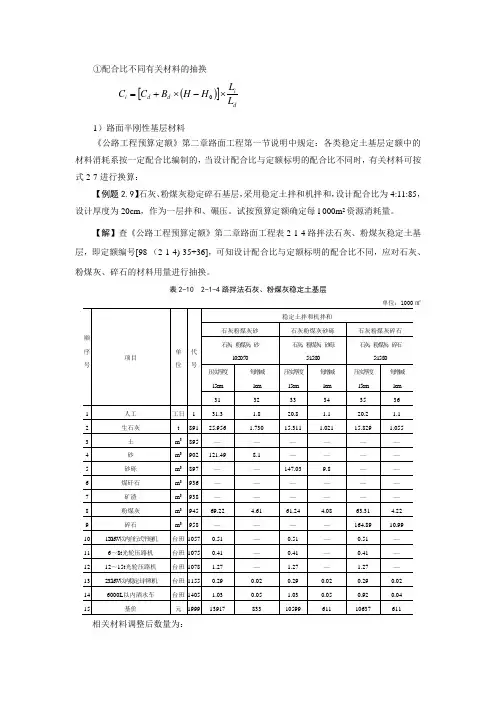

①配合比不同有关材料的抽换1)路面半刚性基层材料《公路工程预算定额》第二章路面工程第一节说明中规定:各类稳定土基层定额中的材料消耗系按一定配合比编制的,当设计配合比与定额标明的配合比不同时,有关材料可按式2-7进行换算:【例题2.9】石灰、粉煤灰稳定碎石基层,采用稳定土拌和机拌和,设计配合比为4:11:85,设计厚度为20cm ,作为一层拌和、碾压。

试按预算定额确定每l 000m 2资源消耗量。

【解】查《公路工程预算定额》第二章路面工程表2-1-4路拌法石灰、粉煤灰稳定土基层,即定额编号[98-(2-1-4)-35+36],可知设计配合比与定额标明的配合比不同,应对石灰、粉煤灰、碎石的材料用量进行抽换。

表2-10 2-1-4路拌法石灰、粉煤灰稳定土基层单位:1000㎡顺序号项目单位代号稳定土拌和机拌和石灰粉煤灰砂石灰粉煤灰砂砾石灰粉煤灰碎石石灰:粉煤灰:砂10:20:70石灰:粉煤灰:砂砾5:15:80石灰:粉煤灰:碎石5:15:80压实厚度 15c m 每增减 1c m 压实厚度 15c m 每增减 1c m 压实厚度 15c m 每增减 1c m 3132 33 34 35 36 1 人工 工日 1 31.3 1.8 20.8 1.1 20.2 1.1 2 生石灰 t89125.956 1.730 15.311 1.021 15.829 1.055 3 土 m 3 895 — — — — — — 4 砂 m 3 902 121.49 8.1 — — — — 5 砂砾 m 3 897 — — 147.03 9.8 — — 6 煤矸石 m 3 936 — — — — — — 7 矿渣 m 3 938 — — — — — — 8 粉煤灰 m 3 945 69.22 4.61 61.24 4.08 63.31 4.22 9 碎石m 3 958 — — — — 164.89 10.99 10 120k W 以内自行式平地机 台班 1057 0.51 — 0.51 — 0.51 — 11 6~8t 光轮压路机 台班 1075 0.41 — 0.41 — 0.41 — 12 12~15t 光轮压路机 台班 1078 1.27 — 1.27 — 1.27 — 13 235k W 以内稳定土拌和机 台班 1155 0.29 0.02 0.29 0.02 0.29 0.02 14 6000L 以内洒水车台班 1405 1.03 0.05 1.03 0.05 0.92 0.04 15基价元 1999139178331059961110637611相关材料调整后数量为:()[]did d i L L H H B C C ⨯-⨯+=0石灰:[15.829 + 1.055×(20-15)]×54=16.883t粉煤灰:[63.31 +4.22×(20-15)]×1511=61.90m 3 碎石:[164.89 +10.99×(20-15)]×8085=233.58m 3 根据预算定额第二章第一节说明中第1条“各类稳定土基层、级配碎石、级配砾石基层的压实厚度在15cm 以内,填隙碎石一层的压实厚度在12cm 以内,垫层、其他种类的基层和底基层压实厚度在20cm 以内,拖拉机、平地机、压路机台班消耗按定额数量计算。

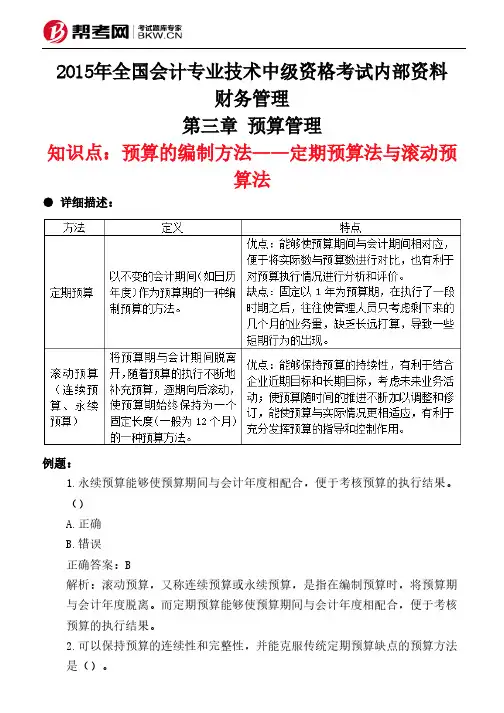

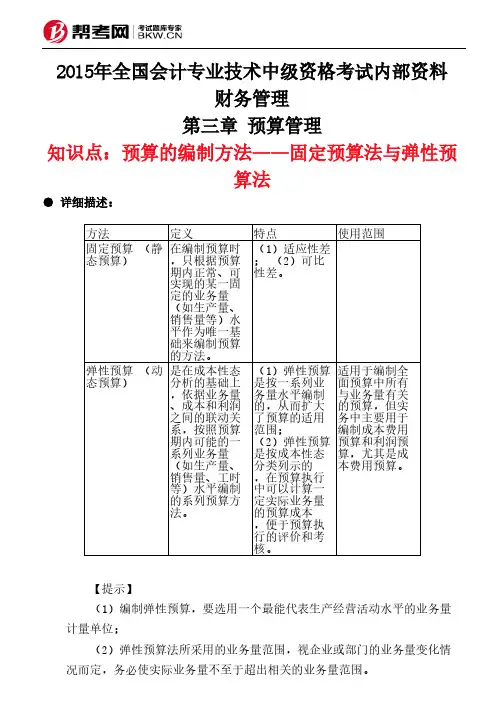

2015年全国会计专业技术中级资格考试内部资料财务管理第三章 预算管理知识点:预算的编制方法——固定预算法与弹性预算法● 详细描述:【提示】(1)编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位;(2)弹性预算法所采用的业务量范围,视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。

方法定义特点使用范围固定预算 (静态预算)在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

(1)适应性差; (2)可比性差。

弹性预算 (动态预算)是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制的系列预算方法。

(1)弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;(2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,便于预算执行的评价和考核。

适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

一般来说,可定在正常生产能力的70%~110%之间,或以历史上最高业务量和最低业务量为其上下限。

例题:1.运用公式“y=a+bx”编制弹性预算,字母x所代表的业务量可能有()。

A.生产量B.销售量C.库存量D.材料消耗量正确答案:A,B,D解析:弹性预算编制的公式法是假设成本和业务量之间存在线性关系,其中,x是业务量,包括生产量、销售量、机器工时、材料消耗量和直接人工工时等。

2.用列表法编制的弹性预算,主要特点包括()。

A.可以直接找到与业务量相近的预算成本B.混合成本中的阶梯成本和曲线成本可按其性态计算填列C.评价和考核实际成本时往往需要使用插补法计算实际业务量的预算成本D.便于计算任何业务量的预算成本正确答案:A,B,C解析:D选项,便于计算任何业务量的预算成本,是公式法的特点3.下列关于弹性预算的说法中,不正确的是()。

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

某企业生产和销售一种产品,有关资料如下:1、20×9年度第一至第四季度预计销售额分别为:1000、1500、2000和1500件,销售单价为75元;在各季度销售收入中,其中的40%可于当季收到现金,其余60%将于下一季度收到现金;2、季末预计的产成品存货占次季度销售量的10%,年末预计产成品存货为110件;3、单位产品材料用量为2公斤,每公斤单价5元,季末预计材料存货占次季生产用量的20%,年末预计材料存货为460公斤;各季度采购的材料中,50%于当季支付现金,其余50%可于下季度支付现金;4、假定生产单位产品需用直接人工工时5小时,每小时的工资率为4元;5、在制造费用中,变动制造费用分别为:间接工资12000元,间接材料18000元,维修费8000元,水电费15000元,润滑材料7100元;固定性制造费用分别为:维修费14000元,折旧15000元,管理人员工资25000元,保险费4000元,财产税2000元;6、销售与管理费用分别为:变动费用:销售人员工资22000元,广告费5500元,文具纸张费2500元;固定费用:行政人员工资30000元,保险费8000元,财产税4000元;7、其他现金支出为:第二季度购买设备支出16000元;8、企业最低现金余额为10000元,另,企业向银行借款的数额必须为1000的倍数,如需借入,于每季度初借入,如拟偿还,于每季度末偿还,借款年利率为10%,利息于借款偿还时支付。

9、该企业20×8年年末的资产负债表如下:资产负债表20×8年12月31日单位:元资产负债及所有者权益流动资产:流动负债:现金12000应付账款(材料)6000应收账款24000股东权益:材料(420公斤)2100普通股股本40000产成品(100件)4000留存收益56100流动资产合计42100固定资产:土地40000房屋与设备60000累计折旧(40000)资产合计102100负债与所有者权益合计102100要求:根据以上资料编制20×9年的全年预算,包括:(1)销售预算;(2)生产预算;(3)直接材料预算;(4)直接人工预算;(5)制造费用预算;(6)期末产成品存货预算(变动成本法);(7)销售及管理费用预算;(8)现金预算;(9)预计损益表(假定当年预计应交所得税16000元,支付利润8000元,分别分季度平均支付);(10)预计资产负债表。

现金支出1500*36501540现金余缺*-700*(D)向银行借款****归还银行借款及利息****期末现金余额1000***注:表内“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

【答案及解析】(1)2018年末预计应收账款余额=3500×30%=1050(元)。

(2)A=2000×70%=1400(万元)B=1000(万元)C=4000×70%+3000×30%=3700(万元)D=1090+3650-1540=3200(万元)。

【例题·计算题】丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。

该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。

假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元季度一二三四现金余缺-7500(C)×-450长期借款6000050000短期借款260000(E)偿还短期借款0145011500偿还短期借款利息(年利率8%)52(B)(D)×偿还长期借款利息(年利率12%)540540×690期末现金余额(A)503××注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

【答案及解析】A=-7500+6000+2600-52-540=508(万元)B=2600×8%/4=52(万元)由:C-1450-52-540=503得出C=503+540+52+1450=2545(万元)D=(2600-1450)×8%/4=23(万元)由:-450+E-690-E×8%/4≥500得出E≥1673.47银行要求借款的金额是100万元的倍数,所以E=1700(万元)。

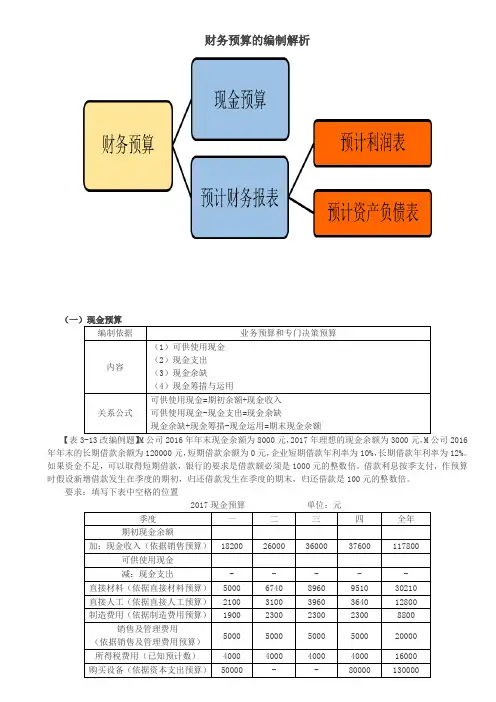

预算编制知识点:经营预算的编制【提示】经营预算的编制流程(以销定产)(一)销售预算——全面预算的起点1.编制基础:销售预测2.内容(1)预计销售收入;(2)预计现金收入=销售当期收现+收回前期应收账款,作为资金预算的数据来源。

【提示】在编制销售预算时,通常还需要预测预算期末的应收账款余额,作为预计资产负债表的数据来源。

【示例】M公司正在编制2023年的销售预算,预计各个季度的销售量分别为1000件、1500件、2000件和2000件,单位售价为28元。

预计每季度的销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到,年初的应收账款为6200元。

【提示】“预计每季度的销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到,年初的应收账款为6200元。

”表明:1.年初应收账款以及一、二、三季度的销售收入在预算年度全部收到现金,四季度销售收入×60%在预算年度收到现金;2.年末应收账款=四季度销售收入×40%;3.一季度销售现金收入=一季度销售收入×60%+年初应收账款;4.二、三、四季度的每季度销售现金收入=当季销售收入×60%+上季销售收入×40%。

销售预算单位:元预计年末应收账款=第四季度销售收入×当季未收款比例=56000×40%=22400(元)或者:预计年末应收账款=期初应收账款+全年预计销售收入(应收账款增加额)-全年预计现金收入(应收账款减少额)=6200+182000-165800=22400(元)【例题·单项选择题】(2019年)下列各项中,不属于销售预算编制内容的是()。

A.销售费用B.单价C.销售收入D.销售量『正确答案』A『答案解析』销售费用属于“销售及管理费用预算”的内容,不属于销售预算。

(二)生产预算1.在销售预算基础上编制——“以销定产”2.是编制直接材料预算、直接人工预算、(变动)制造费用预算以及产品成本预算的依据3.内容由:期初产成品存货+生产量-销售量=期末产成品存货,可得:预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货【提示】生产预算只涉及实物量指标,不涉及价值量指标,不直接为财务预算(资金预算、预计利润表、预计资产负债表)提供资料。

一、土石方工程清单编制例题例1:某工程外墙外边线尺寸为36.24m×12.24m,底层设有围护栏板的室外平台共4只,围护外围尺寸为3.84m×1.68m;设计室外地坪土方标高为-0.15m,现场自然地坪平均标高为-0.05m,现场土方多余,需运至场外5km处松散弃置,按规范编制该工程平整场地清单项目。

解:该工程按自然标高计算,多余土方平均厚度0.10m,按题意需考虑外运。

工程量计算:平整场地:S=36.24×12.24+3.84×1.68×4=469.38m2分部分项工程量清单表1-1序号项目编码项目名称计量单位工程数量1010101001001平整场地,余土平均厚度0.1m,外运距离5km处松散弃置m2469.38例2:如图,某房屋工程基础平面及断面如图,已知:基底土质均衡,为二类土,地下常水位标高为-1.1m,土方含水率30%;室外地坪设计标高-0.15m,交付施工的地坪标高-0.3m,基坑回填后余土弃运5km。

试计算该基础土方开挖工程量,编制工程量清单。

图4-1解:本工程基础槽坑开挖按基础类型有1-1、2-2和J-1三种,应分别列项。

工程量计算:挖土深度=1.6-0.3=1.30 m1、断面1-1:L=(10+9)×2-1.1×6+0.38=31.78m (0.38为垛折加长度)V=31.78×1.4×1.3=57.84m3其中:湿土 V=31.78×1.4×0.5=22.25m32、断面2-2:L=9-0.7×2+0.38=7.98mV=7.98×1.6×1.3=16.60m3其中:湿土 V=7.98×1.6×0.5=6.38m33、J-1: V=2.2×2.2×1.3×3=18.88m3其中:湿土 V=2.2×2.2×0.5×3=7.26m3根据工程量清单格式,编制该基础土方开挖工程量清单如下表:分部分项工程量清单表1-2序号项目编码项目名称计量单位工程数量1010101003001挖1-1有梁式钢筋砼基槽二类土方,基底垫层宽度1.4m,开挖深度1.3m,湿土深度0.5m,土方含水率30%,弃土运距5kmm357.842010101003002挖2-2有梁式钢筋砼基槽二类土方,基底垫层宽度1.6m,开挖深度1.3m,湿土深度0.5m,土方含水率30%,弃土运距5kmm316.603010101003003挖J-1钢筋砼柱基基坑二类土方,基底垫层2.2m×2.2m,开挖深度1.3m,湿m318.88序号项目编号项目名称计量单位工程数量1010101006001挖WS1水泥涵管沟槽三类干土,管外径450mm,直铺,挖土深1.8m,沟槽原土回填夯实,余土堆弃平均距离120m,管间砖砌窨井共6只,井底垫层尺寸1.3m×1.3mm80土深度0.5m,土方含水率30%,弃土运距5km例3:某工程室外排水管道WSI,工程量80m(含窨井),采用外径450mm水泥涵管直铺。

一、销售预算编制

预算编制应以销售预算为起点。

例题:1、【2——7】

2、【例题】某公司预算2010年度的简略销售情况如下表所示。

若销售当季度收回货款60%,次季度收款35%,第三季度收款5%,预算年度期初应收账款金额为22000元,其中包括上年第三季度销售的应收账款4000元,第四季度销售的应收账款18000元。

要求:根据上述资料编制预算年度销售预算(不考虑流转税)。

【答案】

销售预算(2010年)(单位:元)

【说明】第1季度回收前期应收账款分析如下:

期初应收账款中有上年第3季度销售的应收账款4000元,应在本年第1季度收回;

上年第4季度销售额为18000/0.4=45000元,其中35%应在本年第1季度收回,即15750元。

因此预算年度第1季度收回前期应收账款=4000+15750=19750元

第2季度回收前期应收账款分析如下:

上年第4季度销售额45000元中有5%于本季度收回,即2250元

本年第1季度销售额50000元中有35%于本季度收回,即17500元

因此预算年度第2季度收回前期应收账款=2250+17500=19750元

第3、4季度依此类推。

二、生产预算

生产预算是全面预算中惟一只与实物量有关的预算。

例2——8:

三、材料采购预算

1、例2——9:

2、【例题】某企业编制“材料采购预算”,预计第四季度期初材料存量456千克,四季度生产需用量2120千克,预计期末材料存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为()元。

A.11130

B.14630

C.10070

D.13560

【答案】C

【解析】材料采购数量=350+2120-456=2014(千克)

材料采购金额=2014×10=20140(元)

付现金额=20140×50%=10070(元)

年末应付账款=20140-10070=10070(元)

四、直接人工预算

【例题】

某企业根据销售预测,对某种产品2010年各季度的销售量做出如下预计:

2010年各季度销售量依次分别为5000件、6000件、7000件、8000件。

每季度产成品期末存量为下季度销售量的20%;2010年年初和2010年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时。

要求:

(1)根据以上资料编制2010年该企业该种产品的生产预算、材料消耗预算和直接人工预算。

(2)若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付。

期初应付账款为50000元,企业适用的增值税率为17%。

请编制材料采购预算。

【答案】

(1)2010年某产品生产预算和材料消耗预算

(2)2010年某产品材料采购预算

五、制造费用预算

制造费用分为变动制造费用和固定制造费用两部分。

变动制造费用与企业的业务量存在一定的函数关系,如果企业有比较完备消耗标准,直接用消耗标准乘以预计业务量即可得出变动制造费用的预算数,如果企业没有消耗标准,就只能一项一项的预计;固定制造费用与企业的业务量无关,一般以上年数额为基础,考虑来年变化安排。

另外,制造费用中的折旧等属于非付现费用,在预计现金支出是要予以剔除。

1、【例2——11】

2、【例题】某公司2009年度制造费用明细项目如下:

(1)间接人工:基本工资1000元,另加每工时的津贴0.20元;

(2)物料费:每工时负担0.30元;

(3)折旧费:2000元;

(4)维护费:当生产能量在3000至6000工时的相关范围内,基数为3000元,另加每工时负担0.16元;

(5)水电费:基数为4000元,另加每工时负担0.40元。

要求:根据上述资料为该公司在生产能量为3000至6000工时相关范围内,编制一套能适应多种业务量的弹性制造费用预算(间隔为1000工时)。

【答案】

六、单位生产成本预算

【例2——12】

七、销售及管理费用预算

销售费用是由两部分组成的,一部分是变动性的销售费用,这部分销售费用与销售数量有比较密切的联系,比如销售佣金、运输费用等等,随销售数量的变化而变化;另一部分属于固定性的销售费用,这部分销售费用与销售的数量没有密切的联系,比如门市部的租金等等。

管理费用一般属于固定费用,但也有部分与企业的业务量有关。

【例2——13】

八、专门决策预算

专门决策预算指企业不经常发生的、一次性的重要决策预算,这种预算往往涉及长期建设项目的投资投放与筹措,并经常跨年度,因此,除个别项目外一般不纳入日常业务预算,但应计入与此有关的现金收支预算和预计资产负债表。

【例2——14】假设W公司决定于2008年上马一条新的生产线,年内安装完毕,并于年末投入使用,有关投资与筹资预算如下表所示:

九、现金预算

现金预算的编制依据是以日常业务预算和特种决策预算为基础编制的,是对上述预算关于现金收支的汇总,以及现金余缺的运用与筹措的预算。

【例题】某企业月末现金余额最低为6000元,不足部分向银行借款,现金多余部分则归还银行借款。

假定借款在期初,还款在期末,无论是借款还是还款都必须是1000元的倍数。

借款的年利息率为12%,利息在归还本金时支付。

要求:完成下列第三季度现金预算

【答案】

3、【例题】ABC公司2010年度设定的每季末预算现金余额的额定范围为50~60万元,其中,年末余额已预定为60万元。

假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。

2010年该公司无其他融资计划。

ABC公司编制的2010年度现金预算的部分数据如下表所示:

说明:表中用“*”表示省略的数据(太简单,考试无得分点)。

要求:计算上表中用字母“A—J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

【答案】

A=40+1010-1000=50(万元)

B=50+0=50(万元)

C=20(万元);D=20×6%×1/4=0.3(万元)

E=31.3+19.7=51(万元)

F=0-0.3-(-90)=89.7(万元)

G=-20-0.3-(-72.3)=52(万元)

H=40(万元)

I=40+5516.3=5556.3(万元)

J=60(万元)

(1)假设四季度现金余缺仍为132.3

X=20 Y=20×6%×3/4=0.9

G=132.3—20—0.9-60=51.4

(2)假设四季度现金余缺仍为70.3

若:X=20 Y=20×6%×3/4=0.9 G=70.3—20—0.9=49.4 < 50

继续:X=10 Y=10×6%×3/4=0.45 G=70.3—10—0.45=59.85

【例题2015年计算题】丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。

该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。

假设:银行要

求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生

在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均

计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示(2015年真题)

注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

答案:A= -7500+6000+2600-52-540=508万元

B=2600*8%/4=52万元(偿还借款发生在季度末)

C=1450+52+540+503=2545万元D=(2600-1450)*8%/4=23

-450+E-690=500,则E=1673.47,取100的倍数则E=1700。