易居中国专题研究-平层大宅-全国武汉

- 格式:ppt

- 大小:15.84 MB

- 文档页数:38

2023年武汉房地产行业市场需求分析武汉作为中部地区的经济中心和人口密集区,其房地产市场一直都是国内的热门话题。

近年来,随着国家政策的调整和市场环境的变化,武汉房地产市场也在不断地发生着变化。

那么,武汉房地产行业的市场需求究竟是什么呢?本文将从几个方面进行分析。

一、住房改善需求住房改善需求是房地产市场中最重要的需求之一。

根据国家发展和改革委员会发布的数据,武汉市目前住房保有量已达到1700万平方米,但其中大部分为老旧住房,存在着改造维修和重建的需求。

此外,随着城市化的加速,外来人口持续增加,他们对更好住房的需求也在不断提高。

因此,针对这一市场需求,武汉地产开发商将会继续开发改造老旧住房、推出更高品质的住房产品,以满足市场的需求。

二、独立居住需求随着城市化的快速发展,越来越多的人选择独立居住,这也促进了市场对公寓、小户型及单身公寓等独立居住型住房的需求。

据了解,武汉市地铁沿线公寓的市场需求比较旺盛,其中多数是面向年轻人群的小户型公寓。

随着房地产市场快速发展,这一市场需求还将继续增加。

三、投资需求房地产市场是广大投资者的重要投资领域,包括大量的个人和机构都会选择在武汉房地产市场进行投资。

根据统计,大部分的投资需求来自于外来人口和本地人群,投资方式多以购买房产和租赁为主。

因此,武汉房地产市场的开发商们将会更多地考虑投资类型的房产产品,以吸引更多的投资者参与市场。

四、文旅地产需求近年来,随着中国旅游业的蓬勃发展和人民生活水平的提高,文旅地产逐渐成为了市场需求的关键之一。

武汉市也在不断开发旅游文化产业,如江滩文化带等,这些区域对于各类文旅地产需求的增加也起到了重要的推动作用。

因此,武汉房地产市场的开发商们将会更加注重文旅地产板块的发展。

总体来说,武汉房地产市场的需求呈现出多样化的趋势,未来市场将会继续朝着多元化的方向发展。

因此,房地产开发商在开发和销售房产产品时,需要更加注重市场需求的分析和研究,以更好地把握市场变化的脉搏,适应市场的需求变化,提供更符合市场需求的产品。

浅谈滨水超高层住宅的设计创新与难点---以武汉长江中心文华府项目为例摘要:随着社会经济的发展,人们对生活品质的要求逐年提高,享有稀缺景观资源的城市核心区开发强度不断攀升,地标型超高层住宅频现。

本文以武汉长江中心文华府项目超高层住宅的创新设计介绍与技术难点剖析,总结分析此类超高层住宅的设计重点和经验。

关键词:超高层住宅,滨江资源,多维立体,创新设计,公建化立面引言:我国已进入城镇化的战略转型期,“确保城镇化质量、提高人民生活品质”已是当务之急。

享有稀缺景观资源的城市核心区高强度开发、高品质开发、复合立体开发呈必然趋势。

在拥有江河湖海等优质景观条件的滨水区域建造超高层住宅,体现了都市居所的文明与高度,代表了未来城市核心区住宅的发展方向。

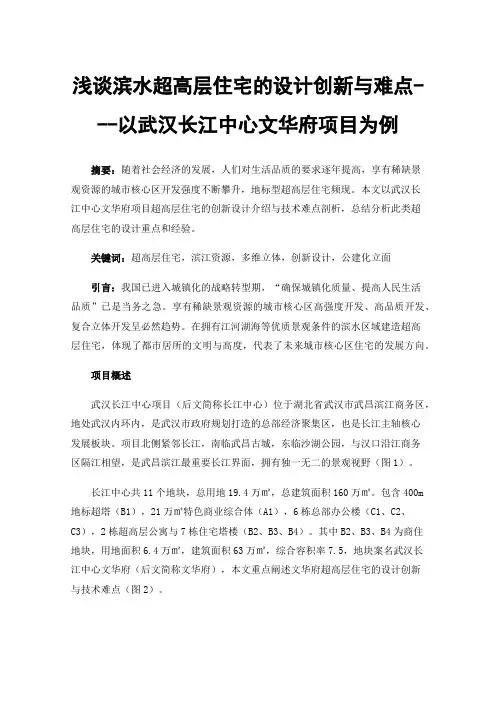

项目概述武汉长江中心项目(后文简称长江中心)位于湖北省武汉市武昌滨江商务区,地处武汉内环内,是武汉市政府规划打造的总部经济聚集区,也是长江主轴核心发展板块。

项目北侧紧邻长江,南临武昌古城,东临沙湖公园,与汉口沿江商务区隔江相望,是武昌滨江最重要长江界面,拥有独一无二的景观视野(图1)。

长江中心共11个地块,总用地19.4万㎡,总建筑面积160万㎡。

包含400m地标超塔(B1),21万㎡特色商业综合体(A1),6栋总部办公楼(C1、C2、C3),2栋超高层公寓与7栋住宅塔楼(B2、B3、B4)。

其中B2、B3、B4为商住地块,用地面积6.4万㎡,建筑面积63万㎡,综合容积率7.5,地块案名武汉长江中心文华府(后文简称文华府),本文重点阐述文华府超高层住宅的设计创新与技术难点(图2)。

图1:区位与资源图2:长江中心鸟瞰图项目总体难度分析如何利用好江景资源同时尊重城市空间、提升城市形象在此类项目中尤为重要。

如何解决小地块高强度开发带来的景观花园狭小、邻里关系淡化也是一个重要课题。

其次,超高层住宅的结构、核心筒、设备要求高,导致实用率偏低的问题也应合理解决。

另外,结构设计、避难层空间的利用,都是超高层住宅的设计难点。

武汉城市布局与风水格局的研究【摘要】武汉城市布局与风水格局一直备受关注,本文通过深入研究了武汉城市布局的历史渊源和风水在中国传统文化中的重要性,明确了研究目的和意义。

在分析了武汉城市布局的特点、风水格局和不同地区的风水特征,探讨了武汉城市规划中的风水因素以及城市发展与风水格局的关系。

总结了关于武汉城市布局与风水格局的研究成果,给出了对武汉城市规划的启示,并展望了未来研究方向。

通过本文的研究,可以更好地了解武汉城市的布局和风水格局对城市发展的影响,为未来的城市规划和发展提供重要参考。

【关键词】武汉、城市布局、风水格局、历史渊源、中国传统文化、研究目的、意义、特点分析、地区风水特征、规划、城市发展、关系、研究成果、规划启示、未来展望.1. 引言1.1 武汉城市布局的历史渊源武汉城市布局的历史渊源可以追溯至三国时期的江陵城。

江陵城是当时的都城,其布局体现了军事防御和居住需求。

随着历史的演变,武汉逐渐形成了今天的城市风貌。

在唐宋时期,武汉成为了襄阳和黄州的商业中心,城市规模逐渐扩大,城市布局也相应发生了改变。

此后的明清时期,武汉成为了长江流域的重要交通枢纽,城市规模更加壮大,布局也更加科学合理。

近代以来,武汉经历了多次战争与开埠,城市布局又发生了一系列变化。

如今,武汉作为国家中心城市之一,城市规划更加注重绿色生态和可持续发展,同时保留了一定的历史遗迹和文化特色。

武汉的城市布局历史悠久,承载了丰富的历史文化底蕴,是中国中部地区独具特色的城市。

1.2 风水在中国传统文化中的重要性风水在中国传统文化中占据着极其重要的地位,被视为一种关于自然和人类之间能量流动的学科。

在中国传统观念中,风水是一种连接自然和人类生活的重要元素,认为自然界的气场会对人类的运势和命运产生重大影响。

古代中国的帝王将相、建筑规划、城市布局等重要事物都会参考风水格局,以求吉祥和平衡。

风水理论既包含了地理环境的考量,也涉及到建筑、家居布置、墓葬等方方面面的生活方面,被视为一种重要的文化传统。

武汉住宅户型未来发展趋势分析一、武汉住宅户型发展历史武汉住宅户型发展历史可以分为三个阶段:福利分房时代、中大户型时代和中小户型时代,每个阶段都有其不同的形成和发展的原因,也由此抒写了武汉的住宅户型的发展历史。

1、福利分房时代1996年以前,武汉人的住房问题基本上是依靠福利分房解决,其住房和户型条件由单位性质、效益及房主在单位的级别、贡献决定,一般不能自已做主,分到什么条件就是什么条件。

在这种情况下,有的人可以住花园洋房甚至别墅,而有的人却只能住单身宿舍,住房条件和房主的实际需求之间存在着极大的差异。

同时,在户型设计上也没有很好地考虑到人性化的住宅需求,纯粹是以满足基本住房需求考虑。

因此,福利分房时代的户型只可视为计划经济时期产物,不能代表真实民意需求。

2、中大户型时代1996年-2002年这段时间内,武汉的商品房市场逐渐发展起来,同时,房价涨幅与市民月均收入涨幅之间差距相对较小,而福利分房则随着企业改制等种种原因逐渐退出历史舞台。

在这种情况下,商品房作为部分有福利房人士改善现有住房条件及无福利房人士解决住房问题的需求对象逐渐成为房地产市场的支柱。

由于房价涨幅与市民月均收入涨幅差距较小,使得市民购买能力相对较强,因此中大户型受到广泛青睐,购房者普遍倾向于购买120㎡以上的3房的住宅。

3、中小户型时代2003年至今,武汉的房地产市场发展日渐成熟,房价也像坐上了直升机一样,突飞猛进、一路上涨,目前均价已经超过4000元/㎡,年增长幅度从2002年之前的5%左右升至目前的10%-15%,且有越升越快之势。

而市民的月平均收入涨幅却变化不大,从2000年直至今增长率一直保持在15%左右的平稳状态,较之房价涨幅差距甚大。

在这种情况下,市民购买能力随着房价一路高歌猛进而逐渐受到限制,对住房面积的需求也不得不从中大户型逐渐调整为中小户型。

小结武汉市民对住宅户型的需求由自身经济条件来决定,在购买能力许可的范围内倾向于较大面积的户型。

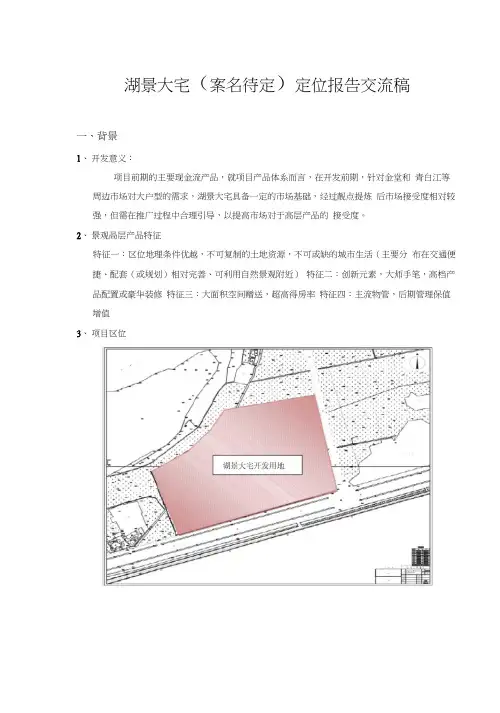

湖景大宅(案名待定)定位报告交流稿一、背景1、开发意义:项目前期的主要现金流产品,就项目产品体系而言,在开发前期,针对金堂和青白江等周边市场对大户型的需求,湖景大宅具备一定的市场基础,经过靓点提炼后市场接受度相对较强,但需在推广过程中合理引导,以提高市场对于高层产品的接受度。

2、景观咼层产品特征特征一:区位地理条件优越,不可复制的土地资源,不可或缺的城市生活(主要分布在交通便捷、配套(或规划)相对完善、可利用自然景观附近)特征二:创新元素,大师手笔,高档产品配置或豪华装修特征三:大面积空间赠送,超高得房率特征四:主流物管,后期管理保值增值3、项目区位开发面积:约100 亩容积率:2.5建筑面积:约16.6 万平方米商业比例:10%二、目标群体1、目标群体及需求描述(1)、本地公务员及企事业单位职工:公务员及事业单位群体属于收入稳定、有较高购买力的一部分群体,在央派青年未来公寓推广过程中,大量此类消费群体均表示央派产品对于他们面积过小,舒适度不足,只能作为投资产品购买,而湖景大宅可满足此类群体的购房需求,此类客户也是我项目商品房开发前期的主要目标群体,购房目的主要为改善型和投资型(2)项目开发合作伙伴挖掘项目开发合作伙伴的购房需求,尤其是目前央派青年未来公寓无法满足的中大户型消费群,可重点推广湖景大宅,以舒适、景观为主要卖点,迎合众多合作伙伴中的改善型消费群体。

(3)本地及周边购房者购房需求仍然以居住为主。

需求的户型多为经济舒适的套二及套三户型,面积为90-120卅左右。

青白江、广汉的客户在金堂的购房需求和金堂本地客户有一定的相似性,以经济舒适的套二、套三产品为主。

(4)周边县市购房者金堂的买房主力除了本地人外,还有大量川东北二级城市如南充、达州等城市的离退休人员。

这类客户的购买力,从对金堂房地产市场的调研看,无明显特征,选择大户型的客户及选择小户型的客户均有。

但是从温江等成都市较为发达的二圈层市场的客户情况分析来看,这类选择成都周边购房的客户,其购房目的多为养老及投资兼具的,多作为第二居所,因此这部分客户的购买力较强,选择户型多为套三、面积在120平方米以上的产品。

证券研究报告 | 调研纪要2020年10月28日房地产二线城市房地产草根调研纪要——武汉行业指数 %1m 6m 12m 绝对表现 -3.01 5.82 -1.37 相对表现 -4.16 -9.99 -10.58相关报告 1、《十月至今成交略显寒意,百城土地溢价率接近年内最低:周度高频数据跟踪W42》2020-10-21 2、《销售投资稳步恢复,土地市场热度延续:1-9月统计局数据点评》2020-10-21 3、《9月增速略有放缓,中小房企销售改善明显:克而瑞9月百强房企销售点评》2020-10-19分析师 董浩执业证号:BOI846 852-****************************联系人 周卓君852-****************************纪要要点●极具发展潜力的中部中心城市。

2019年,武汉市常住人口1121.2万人,城镇化率高达80.49%;地区GDP 1.62万亿元,位居全国城市GDP 第7位,不变价GDP 同比+7.4%;其中,第一、二、三产业增加值占GDP 分别为2.3%、36.9%、60.8%,第三产业发达。

此外,2019年全市居民人均可支配收入46010元,同比+9.2%,城镇居民人均可支配收入51706元,同比+9.2%;农村居民人均可支配收入24776元,同比+9.4%。

居民可支配收入增速高。

●刚需支撑住宅市场;疫情影响下,市场复苏缓慢,7-9月购房需求高速释放。

购房政策方面,武汉市严格限制三套房,且针对全国范围内有未结清房贷的限贷严格,配合限售政策,有效打击炒房行为。

此外,从成交面积段来看,今年以来,80-120平方住宅成交面积占总住宅成交面积八成,购房需求以刚需和改善型需求为主。

另外,今年疫情冲击下,武汉住宅市场复苏较为缓慢,仅7-9月成交金额同比正增长,其中9月增速最高,达+28.27%。

●土地市场供需较平衡,疫情影响下波动明显。

2015-2019年,武汉土地市场供求相对平衡,2016、2017年供求比收窄,2018年微升,2019年再次收窄。

2023年武汉房地产行业市场调查报告武汉是中国重要的中部城市,也是湖北省的省会和最大城市,房地产市场一直是武汉经济的重要组成部分。

本文将对武汉房地产行业进行市场调查,并对其发展趋势和挑战进行分析。

一、市场概况目前,武汉的房地产市场得到了快速发展。

2019年,武汉全年商品房销售面积达到xx万平方米,同比增长xx%。

其中,住宅销售面积占比较高,商业办公用房和工业用房也有较好的销售表现。

二、发展趋势1. 城市化发展的推动:随着城市化进程的加快,人口逐渐向城市集聚,对住房需求的增加将推动房地产市场的发展。

2. 优质住宅需求的增加:随着人们生活水平的提高,对于高品质住宅的需求也在逐渐增加,因此中高端住宅项目的发展前景还是相对较好的。

3. 创新型产业的崛起:随着武汉高新技术产业的迅速发展,对于办公楼和产业用房的需求也在不断增加。

三、市场竞争武汉房地产市场存在着激烈的竞争。

在住宅市场上,房地产开发商之间为争夺客户,不断推出各种优惠政策和增值服务,使得市场竞争越来越激烈。

在商业办公用房和工业用房方面,随着新建和改建项目的不断增多,市场供应过剩的问题也逐渐显现。

四、政策影响政府对于房地产市场的政策也对市场的发展起到重要影响。

限购和限贷政策的出台,一定程度上抑制了投资和购房炒作行为,促使市场回归理性。

此外,政府对于房地产开发商的地产项目审批和准入条件的严格要求,也提高了行业门槛。

五、面临挑战武汉房地产市场仍面临着一些挑战。

首先是市场供应过剩的问题,特别是商业办公用房和工业用房。

其次是市场需求结构的变化,对于中高端住宅的需求增加,对于普通住宅的需求下降。

此外,宏观经济环境的不稳定性也对房地产市场产生了不利影响。

六、发展建议为了应对市场的挑战,房地产开发商和政府可以采取以下措施:1. 合理调整产品结构,适应市场需求的变化,加大中高端住宅和商业办公用房的开发和推广。

2. 提高项目品质,注重开发商的品牌形象和信誉,以赢得客户的信任和认可。