万华化学2019年财务指标报告

- 格式:rtf

- 大小:132.05 KB

- 文档页数:4

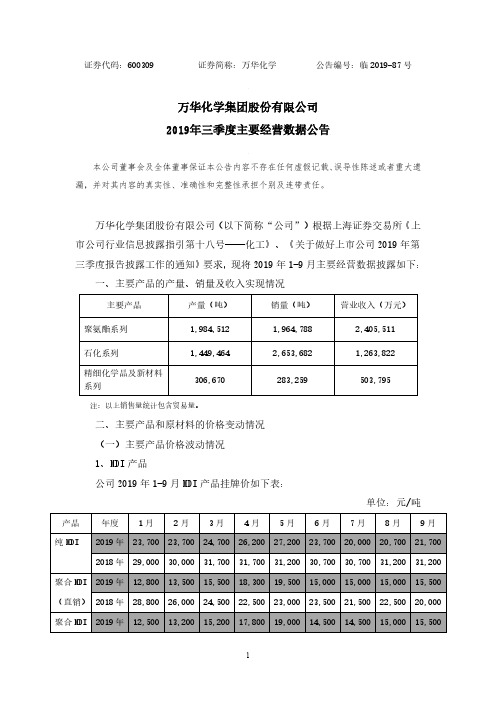

证券代码:600309 证券简称:万华化学公告编号:临2019-87号万华化学集团股份有限公司2019年三季度主要经营数据公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

万华化学集团股份有限公司(以下简称“公司”)根据上海证券交易所《上市公司行业信息披露指引第十八号——化工》、《关于做好上市公司2019年第三季度报告披露工作的通知》要求,现将2019年1-9月主要经营数据披露如下:一、主要产品的产量、销量及收入实现情况注:以上销售量统计包含贸易量。

二、主要产品和原材料的价格变动情况(一)主要产品价格波动情况1、MDI产品公司2019年1-9月MDI产品挂牌价如下表:单位:元/吨2019年三季度石化产品价格虽然较二季度出现明显反弹,但产品价格同比仍有明显下滑。

三季度山东丙烯价格7749元/吨,同比下跌14.7%;山东PO价格9851元/吨,同比下跌18.9%;山东丙烯酸价格7336元/吨,同比下跌15.7%;山东丁醇价格6423元/吨,同比下跌18.35%;山东丙烯酸丁酯价格8562元/吨,同比下跌19.1%;NPG华东加氢价格8951元/吨,同比下跌35.2%;山东MTBE价格5874元/吨,同比下跌7.2%。

(二)主要原料价格波动情况1、纯苯受内外盘纯苯倒挂、地缘性因素影响,纯苯供需偏紧、港口库存持续下降,2019年三季度纯苯均价5393元/吨,较去年同期下跌21.6%。

2、煤炭主产地区煤炭企业产量稳定增加,但煤炭下游需求偏弱,市场采购消极,2019年三季度,煤炭整体震荡下行走势,CCI5500大卡均价591元/吨,较去年同期下跌7.4%。

3、LPG2019年三季度,Brent原油价格从70美元/桶迅速回落,而且亚洲进口商液化气库存较高,市场供应过剩,丙丁烷价格连续下行。

三季度CP丙烷均价365美元/吨,同比下降36.89%;CP丁烷均价358美元/吨,同比下降40.28%。

公司代码:600309 公司简称:万华化学万华化学集团股份有限公司2019年度内部控制评价报告万华化学集团股份有限公司全体股东:根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合万华化学集团股份有限公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价。

一.重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二.内部控制评价结论1.公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷□是√否2.财务报告内部控制评价结论√有效□无效根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

3.是否发现非财务报告内部控制重大缺陷□是√否根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

4.自内部控制评价报告基准日至内部控制评价报告发出日之间影响内部控制有效性评价结论的因素□适用√不适用自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

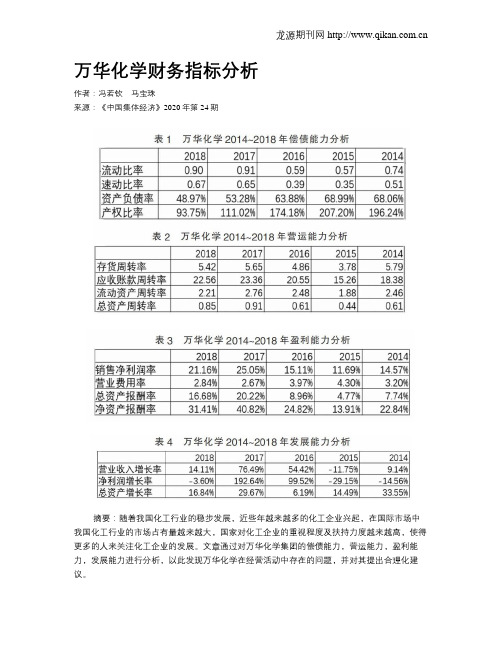

万华化学财务指标分析作者:冯若钦马宝珠来源:《中国集体经济》2020年第24期摘要:随着我国化工行业的稳步发展,近些年越来越多的化工企业兴起,在国际市场中我国化工行业的市场占有量越来越大,国家对化工企业的重视程度及扶持力度越来越高,使得更多的人来关注化工企业的发展。

文章通过对万华化学集团的偿债能力,营运能力,盈利能力,发展能力进行分析,以此发现万华化学在经营活动中存在的问题,并对其提出合理化建议。

关键词:财务分析;化工行业;万华化学公司;盈利模式化工行业是我国长期发展的重点行业之一,随着我国经济的回暖,化工行业的发展也更加的快速,是我国的极具未来的行业。

经过近些年的发展,我国化工行业已积累了相当的实力,尤其是本文主要分析的万华化学集团,最为行业的领头羊,2002年万华突破了国外的技术封锁,自主研发出MDI生产工艺,实现了巨大的产业突破。

以及其他公司通过不断提高科学技术水平,提高自身装置的专业性,使化工行业的盈利能力有了巨大的提升。

本文通过对万华化学偿债能力,营运能力,盈利能力以及发展能力的分析,提出问题并对其未来的发展提出建议。

一、企业现状分析万华化学集团股份有限公司成立于1998年12月20日,目前在职员工9000多人,是山东省第一家先改制后上市的股份制公司,万华化学是2001年1月5日在上海证券交易所上市的,上市板块为上交所主板A股,股票代码:600309。

2013年6月6日成功更名为万华化学集团股份有限公司。

万华化学是一家全球化运营的化工新材料公司。

万华化学始终坚持以科技创新为第一核心竞争力,持续优化产业结构,所服务的行业主要包括:家居、休闲运动、汽车交通、建筑工业和电子电器等。

2014~2018这五年的净利润分别为24.20亿元;16.10亿元;36.80亿元;111.12亿元;106.10亿元。

二、万华化学公司重要财务指标分析(一)偿债能力分析流动比率,速动比率,资产负债率以及产权比率是反映出企业的偿债能力的重要指标。

万华化学集团股份有限公司2019年度社会责任报告烟台2020年3月目录前言 ............................................................................................................................................. - 1 -1公司介绍.............................................................................................................................. - 3 -2科技万华,卓越创新.......................................................................................................... - 3 -2.1科技创新.................................................................................................................. - 3 -2.2科技投入.................................................................................................................. - 4 -2.3知识产权保护.......................................................................................................... - 4 -3绿色万华,碧水蓝天.......................................................................................................... - 4 -3.1废弃物管理.............................................................................................................. - 5 -3.2能源效率.................................................................................................................. - 5 -4安全万华,和谐家园.......................................................................................................... - 6 -4.1责任关怀体系.......................................................................................................... - 6 -4.2职业健康安全.......................................................................................................... - 6 -4.3产品监管.................................................................................................................. - 6 -4.4过程安全.................................................................................................................. - 7 -4.5物流安全.................................................................................................................. - 7 -4.6应急管理和消防安全建设...................................................................................... - 8 -5责任万华,合规经营.......................................................................................................... - 9 -5.1合规管理.................................................................................................................. - 9 -5.2合规教育................................................................................................................ - 10 -6诚信万华,协作互助........................................................................................................ - 10 -7人文万华,共创发展........................................................................................................ - 11 -7.1利益相关方参与.................................................................................................... - 11 -7.2人文关怀................................................................................................................ - 11 -8结束语................................................................................................................................ - 12 -前言心存高远,朝着既定目标奋勇向前2019年,在“化学,让生活更美好”的新使命感召下,我们以“抓改革、夯基础、控成本、谋未来”为工作思路,围绕安全生产、科研创新、工程建设、全球布局、营销协同、组织体系、人才工程等工作持续发力,公司的高质量发展又迈出了坚实一步。

万华化学经营分析报告2020年12月巩固聚氨酯板块的护城河乙烯二期产出芳烃配套聚氨酯产业链一体化自产乙烯、环氧乙烷、环氧丙烷等本身成本低于外购,同时还可节约运费、交易费用等。

据估计,即使不考虑成本优势,万华石化项目自建比外购仅在运费和交易费用上可节约7亿元左右。

为新材料大厦打造地基万华化学的核心竞争力在于技术创新,石化项目仅仅是万丈高楼的第一步,在强有力的激励政策下,公司有望迎来持续不断技术突破,将低成本的石化产品转变为高附加值的新材料产品。

公司的乙烯下游可用于生产POE、高端聚烯烃3预计2021-2023年,石化板块贡献净利润分别为28/34/36亿元,营收为302/338/375亿元,ROA大于10%。

经我们测算,按照2018年市场价格计算,万华化学乙烯项目一期净利润大约为34亿元;按照2019年市场价格计算,净利润大约为25亿元;按照2020年H1市场价格计算,净利润大约为14亿元。

石化项目优势显著万华化学百万吨乙烯项目以丙烷及少量万华工业园一期丙烷脱氢制丙烯装置副产的乙烷为原料,丙烷用作裂解原料时,乙烯、丙烯和丁二烯三烯收率较高,能够满足万华化学实现一体化发展对聚氨酯产业链和新材料产业链的协同发展需求。

定价权:万华化学具备庞大的LPG贸易体系,拥有LPG采购话语权,综合采用合同价、固定价、浮动价等多种采购模式,与海外主流LPG供应商开展稳定合作,LPG来源稳定。

2019年万华化学LPG采购量388万吨,贸易量246万吨。

物流:万华化学和烟台港在烟台港西港区建设和运营10万吨级液体化工码头。

同时,万华合资企业拥有LPG船队,进一步为公司原材料的稳定供应提供支持。

仓储:万华化学拥有天然洞库资源储存LPG资源。

在海平面110米以下建成一期118万立方米洞库,4万吨LPG码头配套,其中,丁烷、LPG洞库位于地下90米深处,库容均为25万立方米;丙烷洞库位于地下12米以下,库容为50万立方米。

万华化学准备二期建设120万立方米洞库。

总的情况是:经营效益在好转,但财务状况是个问题,杠杆大,运营资本不足。

收入和利润恢复性增长已有一段时间,按照前边的大致情况,还会有一定时期的增长。

对照前边的季度数据,我们可以知道,调整阶段在这里已基本结束。

利润率已调整了相当一段时期了,结合后边最新的季度数据,可知利润率已回升了相当一段时间了。

杠杆近年来在增加,但收益率还在下降,可知调整是很可观的。

但后边最新的数据显示已有四个季度上升了。

周转速度在下降。

运营资本多年为负,这个不是好现象。

这个图无需多作注解。

结合前边的数据,运营资本为负,失去了保护垫。

若有冲击,会受不了。

经营性现金流加全部进行了投资,有点激进。

运营资本相对不足。

经营性现金流,利润只占约一半,其余部分来自资产的转换。

利润率在增长。

和利润率增长及销售增长相匹配,收益率也在增长。

这个是单季数据,2016年前三季度的收益率达不到三季度的数值,应统算。

随着销售的增长,资产的周转速度也加快了。

万华化学2019年三季度财务分析综合报告万华化学2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为301,216.67万元,与2018年三季度的338,058.74万元相比有较大幅度下降,下降10.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为1,243,391.93万元,与2018年三季度的1,101,847.08万元相比有较大增长,增长12.85%。

2019年三季度销售费用为67,806.39万元,与2018年三季度的43,025.5万元相比有较大增长,增长57.6%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年三季度管理费用带来收益28,848.62万元,2019年三季度融资活动由创造收益转化为支付费用,支付34,476.34万元。

2019年三季度管理费用占营业收入的比例为2.03%,2018年三季度为-1.82%。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

2019年三季度财务费用为19,172.4万元,与2018年三季度的23,167.29万元相比有较大幅度下降,下降17.24%。

三、资产结构分析与2018年三季度相比,2019年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,与2018年三季度相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,万华化学2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共4 页。