ISO9001过程风险评估一览表

- 格式:doc

- 大小:99.50 KB

- 文档页数:7

采购过程风险和机遇评估分析表

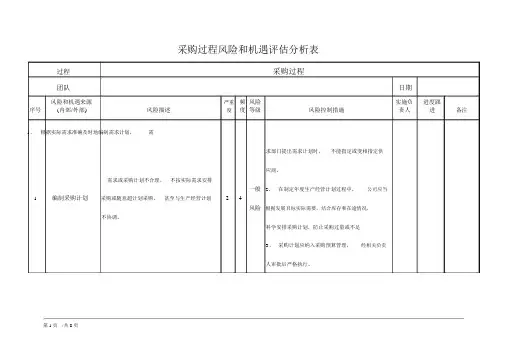

过程采购过程

团队日期

风险和机遇来源严重频风险实施负进度跟

序号(内部/外部)风险描述度度等级风险控制措施责人进备注1、根据实际需求准确及时地编制需求计划,需

求部门提出需求计划时,不能指定或变相指定供

应商。

需求或采购计划不合理,不按实际需求安排

一般2、在制定年度生产经营计划过程中,公司应当1编制采购计划采购或随意超计划采购,甚至与生产经营计划24

风险根据发展目标实际需要,结合库存和在途情况,

不协调。

科学安排采购计划,防止采购过量或不足

3、采购计划应纳入采购预算管理,经相关负责

人审批后严格执行。

过程采购过程

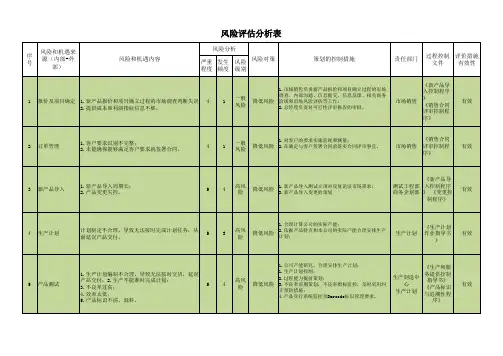

团队日期

风险和机遇来源严重频风险实施负进度跟

序号(内部/外部)风险描述度度等级风险控制措施责人进备注

1、建立采购申购制度,依依据购买物的类型,

确定归口管理部门,授予相应的请购权及相应的

请购程序。

2、具有请购权的部门对于预算内采购项目,应

缺乏采购申请制度,请购未经适当审批或超越当严格按照预算执行进度办理请购手续,对于超

一般

2采购授权审批,可能导致采购物资过量或不足,影32预算项目,应先履行预算调整程序,再办理请购

风险

响公司正常生产经营。

手续。

3、具备相应审批权限的部门或人员审批采购

申请时,应重点关注采购申请内容是否准确完

整,是否符合生产经营需要,是否符合采购计划,

是否在采购预算范围内等。

德信诚培训网风险和机遇识别与评估分析表类型风险及机遇的识别注:本表格更新时机为任一因素发生变化时。

风险及机遇的评估风险及机遇应对措施执行情况完成情况类别内外部因素及相关方描述风险和机遇发生可能性×严重性等级执行部门时限结果验证人日期外部因素法规要求法律、法规内容的变化风险:对产品标准、法律法规的更新信息了解不够及时、准确。

机遇:公司产品机构调整,给公司带来潜在的客户4×4=16 高1.对法律法规及时、充分收集评估,并转化为公司制度执行,符合新法规要求。

综合办公室技质部全年全部最新有效本公司守法经营2.供销部门加大市场开拓供销部全年国家及行业标准的变化风险:公司现有的制度,是否符合新行业标准的要求。

机遇:行业生产环境变化,给公司带来潜在的客户4×3=12 一般1.主要职能部门按照要求加强国家及行业标准的收集评价综合办公室技质部全年全部最新有效全部按照要求执行。

2.供销部门加大市场开拓供销部全年相关方要求监管部门的监管力度风险:监管部门监管力度的加大,如公司执行不规范,可能存在被查处的风险。

机遇:行业生产环境的变化,给公司带来新的发展机遇4×3=12 一般1.各级部门严格按照公司的规章制度开展相关工作生产部技质部全年按照公司的规章制度开展相关工作。

2.职能部门加大公司内部制度执行情况的检查生产部技质部全年供应商的要求风险:原材料市场不稳定,希望签订的年度或季度合同和保底价格,带来的采购和资金风险机遇:原材料可能会降低2×3=6 一般对公司影响较大的大宗原材料做好采购计划总经理、供销部全年每月做采购计划。

类型风险及机遇的识别注:本表格更新时机为任一因素发生变化时。

风险及机遇的评估风险及机遇应对措施执行情况完成情况类别内外部因素及相关方描述风险和机遇发生可能性×严重性等级执行部门时限结果验证人日期外部因素相关方要求客户的需求风险:客户对产品质量标准提高,以及对供应周期和售后服务的期望值提升,给公司生产、质量和售后管理提出新的要求机遇:市场竞争的加剧,公司管理水平的提升,会给公司带来潜在的发展机遇4×4=16 高1.加强与客户进行质量标准制定的沟通,统一双方的标准和检测方法技质部供销部全年全部采取有效评审,并做好生产计划同时加强顾客交流2.生产部门做好生产计划的安排,保证生产计划的执行生产部、生产车间全年3.供销部门加大客户交流沟通,及时处理客户的需求和意见总经理供销部全年第三方的要求风险:公司运行中可能会对第三方产生不利的影响,或是第三方的要求公司目前无法满足,由此造成的冲突机遇:第三方要求会完善公司的管理水平2×3=6 一般各职能部门加强与第三方的沟通,对第三方的要求及时进行处理,必要时及时提交公司高层进行资源配置,降低第三的抱怨各部门全年良好公司股东及员工风险:股东撤资,员工报怨或罢工。

购求部部风险:资金使用过程中的风险。

机遇:增强企业抗风险能力,提高运行效率。

短期资金风险和长期资金投资风险。

5210中《风险和机遇的对应管制程序》风险:资金回收过程中的风险。

机遇:增强企业抗风险能力,提高运行效率。

应收款无法及时到位,增加了坏账的出现率。

4312中《风险和机遇的对应管制程序》风险:收益分配过程中的风险。

机遇:增强企业抗风险能力,提高运行效率。

确认风险和对投资者进行的收益分配不当产生的风险。

5315高《风险和机遇的对应管制程序》批准:1.根据银行贷款或者其它借款金额提前准备好现金,作好预算,避免出现违约风险。

2.每年年底做好财务预算,定期根据实际支出做调整。

1.规范应收款管理,严格依据管理办法执行。

2.财务部每月汇总应收货款,销售部对未能到期支付的客户及原因上报并采取相对应措施(如暂停供货、法律诉讼等)。

风险机遇91.做好股东合同,在合同时明确利益分配原则。

2.做好公司运营各项收支账目,清晰反映公司运营情况,定时向各股东发放财务收支报表。

编制:审核:财务部说明:1)严重程度评分:a)非常严重=5分;b)严重=4分;c) 较严重=3分;d)一般=2分;e)轻微=1分;2)风险的发生频率评价:a)极少发生=1分;b)很少发生=2分;c)偶尔发生=3分;d)有时发生=4分;e)经常发生=5分;3)风险系数=风险严重度等级*风险频度等级: a)1-5分 低风险 可接受风险;b)5-15分 一般风险 需采取措施降低风险;c)15-25 高风险 应立即采取措施规避或降低风险。

风险评估调查表11质量管理技术文件管理公司技术文件(原材料验收标准、作业指导书、企业产品标准)的修改、审核、档案管理,企业产品标准备案、年审,投入产出标准核准差错事件。

加强技术文件的核准管理程序,层层把关。

12质量管理技术职能部门审核、考核国家、省市技术监督质量处、监督处、标准处政府部门的审核、接待、汇报、考核、材料编写差错事件。

1、加强材料书写水平;2、加强材料的审核机制;3、加强与各级部门的沟通。

13质量管理ISO9001体系审核风险因ISO9001、HACCP体系未通过审核,造成证书不能使用。

1、加强质量管理体系运行过程监控与整改;2、加强内审和管理评审,及时对发现的问题进行整改。

14质量管理包装印刷品设计、印刷质量风险因设计失误或印制质量原因,造成大批滞库或报废,并影响生产或促销活动的正常进行。

加强包装版面的设计,严格执行标准模板。

15质量管理产成品的特许放行因产品检验不合格而特许放行,造成不合格成品流入市场。

加强产品检验人员技术技能,增强操作人员责任心。

16质量管理工艺设计维护风险因工艺设计、工艺维护出现失误以及设备出现偏差,造成批次产品偏差或严重偏差。

加强设备计量管理,定期检定计量器具。

17质量管理质量问题媒体风险职能部门在市场或公司抽检我公司产品而不合格,以及消费者投诉等造成负面曝光影响产品形象。

加强员工市场风险意识,提高自身技术水平,做到分析数据万次无差错。

18质量管理配方操作风险因配方设定、生产操作失误或工艺控制疏忽,造成批次产品口味的轻微偏差或严重偏差。

加强工艺纪律管理,严格执行操作卡。

19质量管理批量原材料质量风险因验收标准偏差或把关失误,造成产成品批量质量事故,或造成对市场的恶劣影响。

加强入厂化学品管理,防止次品混入。

造成质量事故。

20质量管理生产过程控制质量风险产品包装标识不清或错误、包装少袋、烂袋、胀袋,成品变质等,造成出库错误或顾客投诉。

加强包装管理,提高库房管理人员责任意识。

风险评估调查表11质量管理技术文件管理公司技术文件(原材料验收标准、作业指导书、企业产品标准)的修改、审核、档案管理,企业产品标准备案、年审,投入产出标准核准差错事件。

加强技术文件的核准管理程序,层层把关。

12质量管理技术职能部门审核、考核国家、省市技术监督质量处、监督处、标准处政府部门的审核、接待、汇报、考核、材料编写差错事件。

1、加强材料书写水平;2、加强材料的审核机制;3、加强与各级部门的沟通。

13质量管理ISO9001体系审核风险因ISO9001、HACCP体系未通过审核,造成证书不能使用。

1、加强质量管理体系运行过程监控与整改;2、加强内审和管理评审,及时对发现的问题进行整改。

14质量管理包装印刷品设计、印刷质量风险因设计失误或印制质量原因,造成大批滞库或报废,并影响生产或促销活动的正常进行。

加强包装版面的设计,严格执行标准模板。

15质量管理产成品的特许放行因产品检验不合格而特许放行,造成不合格成品流入市场。

加强产品检验人员技术技能,增强操作人员责任心。

16质量管理工艺设计维护风险因工艺设计、工艺维护出现失误以及设备出现偏差,造成批次产品偏差或严重偏差。

加强设备计量管理,定期检定计量器具。

17质量管理质量问题媒体风险职能部门在市场或公司抽检我公司产品而不合格,以及消费者投诉等造成负面曝光影响产品形象。

加强员工市场风险意识,提高自身技术水平,做到分析数据万次无差错。

18质量管理配方操作风险因配方设定、生产操作失误或工艺控制疏忽,造成批次产品口味的轻微偏差或严重偏差。

加强工艺纪律管理,严格执行操作卡。

19质量管理批量原材料质量风险因验收标准偏差或把关失误,造成产成品批量质量事故,或造成对市场的恶劣影响。

加强入厂化学品管理,防止次品混入。

造成质量事故。

20质量管理生产过程控制质量风险产品包装标识不清或错误、包装少袋、烂袋、胀袋,成品变质等,造成出库错误或顾客投诉。

加强包装管理,提高库房管理人员责任意识。

德信诚培训网过程风险评估一览表(ISO9001-2015)

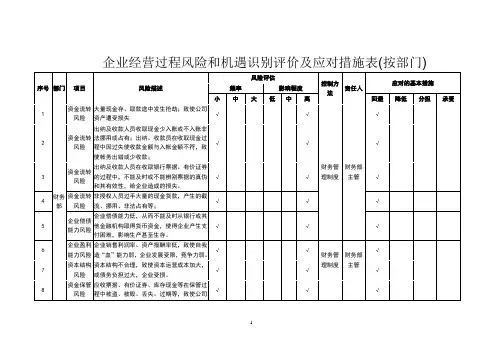

序号过程/范围风险项目风险描述

风险评估

风险控制

目标

应对的基本措施

可能性(频率)损失(影响)程度

小中大低中高回避降低分担承受

1采购采购价格风险

2采购采购谈判风险

3采购大宗原料计划风险

德信诚培训网设备、配件采购品

4采购

质部风险

5采购原材料到货风险

原材料供应中断风

6采购

险

7计划库存风险

生产计划失误风

8计划

险

9设备设备故障风险

德信诚培训网10设备外线停电风险

11开发首件样板

12业务客户订单

13生产生产安全风险

14生产首件样品

15裁剪生产样板。