滑动平均法解说

- 格式:doc

- 大小:74.50 KB

- 文档页数:3

滑动平均法或希尔伯特变换法

滑动平均法和希尔伯特变换法是两种常用的信号处理方法。

滑动平均法是一种统计方法,用于平滑信号。

它将信号分成相等的时间段或窗口,并计算每个窗口内信号的平均值。

通过取窗口平均值,可以去除信号中的高频噪声,使信号更平滑,更易于分析。

滑动平均法常用于时间序列数据的平滑以及去除随机噪声。

希尔伯特变换法是一种用于信号分析的数学技术,可以将信号分解成正交分量。

它将信号分解为包络和相位两个部分,其中包络表示信号的振幅变化,相位表示信号的频率和相位变化。

希尔伯特变换法常用于分析非定常信号和信号的瞬时特性。

它在信号处理和通信领域中有广泛的应用,如振动分析、音频处理等。

滑动平均法和希尔伯特变换法可以结合使用,用于信号的平滑和分析。

滑动平均法可以用于去除信号中的高频噪声,然后可以对平滑后的信号应用希尔伯特变换,以获得信号的包络和相位信息。

这样可以更好地分析信号的特性和进行后续处理。

自回归滑动平均模型法

第1页:

自回归滑动平均模型(ARIMA)是一种应用于时间序列预测的重要统计模型,它有三个维度:自回归(AR),差分(I)和移动平均(MA)。

ARIMA的主要目标是拟合一个模型,用来描述一个时间序列的趋势和周期性,并可以用来预测未来的数据。

它是一种基于历史数据的建模方法,通过对时间序列进行分析并建立模型,以获得一个准确的预测。

自回归滑动平均模型的基本步骤如下:

(1)收集历史数据。

确定要预测的变量(即时间序列),并从每一个阶段收集足够的数据。

(2)检查时间序列数据的平稳性、趋势和季节性(如果存在)。

(3)确定ARIMA模型的参数。

(4)使用调整最小二乘法(OLS)或其他统计估计方法来估计ARIMA模型的参数。

(5)使用正态诊断检查拟合程度,确保拟合效果良好。

(6)通过模型预测未来时间序列的值,并评价预测精度。

(7)评估模型的有效性,加以改进,进行循环处理,以提高预测精度。

ARIMA模型的一个重要特点是,它是一个极具灵活性和适应性的模型,不仅可以用于单变量时间序列的预测,也可以用于多变量时间序列的预测。

因此,ARIMA模型在预测和分析给定数据的可能性方面拥有较强的威力。

移动平均法统计学简介移动平均法是一种常用的统计学方法,用于处理时间序列数据。

通过对数据进行平均处理,可以减少数据的波动,使得趋势更加明确。

在统计学中,移动平均法被广泛应用于预测、趋势分析和周期性分析等领域。

基本原理移动平均法基于数据序列中各个时期的平均值,从而消除个别数据对整体趋势的影响。

它的基本原理是将一段时间内的数据值进行平均,再将这个平均值作为代表这段时间的数值。

因此,移动平均法是一种对原始数据进行滑动平均的方法。

简单移动平均法简单移动平均法是移动平均法的一种基本形式,它计算的是相邻时间段内数据的平均值。

简单移动平均法的计算公式如下:MA t=X1+X2+...+X nn其中,X1,X2,...,X n为相邻时间段内的数据值,MA t是时间段t的移动平均值。

加权移动平均法加权移动平均法是在简单移动平均法的基础上引入权重因素的一种方法。

它通过对不同时间段内的数据赋予不同的权重,使得近期数据对移动平均值的贡献更大。

加权移动平均法的计算公式如下:WMA t=w1⋅X1+w2⋅X2+...+w n⋅X n w1+w2+...+w n其中,X1,X2,...,X n为相邻时间段内的数据值,w1,w2,...,w n为相应时间段内的权重,WMA t是时间段t的加权移动平均值。

指数平滑移动平均法指数平滑移动平均法是移动平均法中的一种改进方法,它通过对数据进行加权求和,对时间序列上的每个观测值给予不同的权重,使得近期观测值对预测值的影响更大。

指数平滑移动平均法的计算公式如下:EMA t=α⋅X t+(1−α)⋅EMA t−1其中,X t为时间段t的观测值,α为平滑系数,EMA t为时间段t的指数平滑移动平均值。

应用场景移动平均法在统计学中有广泛的应用场景,以下是一些常见的应用场景:时间序列预测移动平均法可以用于对未来时间序列进行预测。

通过对历史数据进行移动平均处理,可以得到趋势更加平滑的数据序列,从而进行准确的预测。

excel滑动平均法插值公式

滑动平均法是一种常用的数据插值方法,可以用来填补数据中的空缺或缺失值。

该方法通过计算相邻数据点的平均值来估算缺失值,从而实现数据的平滑处理。

在Excel中,使用滑动平均法可以通过以下公式来实现:假设要估算第n个数据点的值,将其前面的m个数据点取平均,即可得到估算值。

具体公式如下:

估算值 = (数据点1 + 数据点2 + ... + 数据点m) / m

其中,数据点1 ~ 数据点m是第n个数据点前面的m个数据点。

滑动平均法的优点在于简单易懂,能够有效地平滑数据曲线,减小噪声的影响。

然而,也需要注意滑动窗口的大小选择,过小的窗口可能导致过度平滑,无法准确反映数据变化;过大的窗口可能导致信息丢失,无法揭示数据的细节。

在实际应用中,滑动平均法可以用于各种数据的插值处理,比如时间序列数据、传感器数据等。

通过对数据进行平滑处理,可以更好地分析数据的趋势和特征,提高数据的可靠性和可解释性。

滑动平均法是一种简单而有效的数据插值方法,在Excel中可以方便地进行实现。

通过合适的滑动窗口大小,可以平滑数据曲线,减小噪声的干扰,从而提高数据分析的准确性和可信度。

无论是在科

学研究、工程设计还是商业分析中,滑动平均法都有着广泛的应用前景。

移动平均法移动平均法又称滑动平均法、滑动平均模型法(Moving average,MA)什么是移动平均法?移动平均法是用一组最近的实际数据值来预测未来一期或几期内公司产品的需求量、公司产能等的一种常用方法。

移动平均法适用于即期预测。

当产品需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能有效地消除预测中的随机波动,是非常有用的。

移动平均法根据预测时使用的各元素的权重不同移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

移动平均法的种类移动平均法可以分为:简单移动平均和加权移动平均。

一、简单移动平均法简单移动平均的各元素的权重都相等。

简单的移动平均的计算公式如下:Ft=(At-1+At-2+At-3+…+At-n)/n式中,∙Ft--对下一期的预测值;∙n--移动平均的时期个数;∙At-1--前期实际值;二、加权移动平均法加权移动平均给固定跨越期限内的每个变量值以不同的权重。

其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作用是不一样的。

除了以n为周期的周期性变化外,远离目标期的变量值的影响力相对较低,故应给予较低的权重。

加权移动平均法的计算公式如下:Ft=w1At-1+w2At-2+w3At-3+…+wnAt-n式中,∙w1--第t-1期实际销售额的权重;∙w2--第t-2期实际销售额的权重;∙wn--第t-n期实际销售额的权∙n--预测的时期数;w1+ w2+…+ wn=1在运用加权平均法时,权重的选择是一个应该注意的问题。

经验法和试算法是选择权重的最简单的方法。

一般而言,最近期的数据最能预示未来的情况,因而权重应大些。

移动平均法移动平均法又称滑动平均法、滑动平均模型法(Moving average,MA)什么是移动平均法?移动平均法是用一组最近的实际数据值来预测未来一期或几期内公司产品的需求量、公司产能等的一种常用方法。

移动平均法适用于即期预测。

当产品需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能有效地消除预测中的随机波动,是非常有用的。

移动平均法根据预测时使用的各元素的权重不同移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。

因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。

移动平均法的种类移动平均法可以分为:简单移动平均和加权移动平均。

一、简单移动平均法简单移动平均的各元素的权重都相等。

简单的移动平均的计算公式如下:Ft=(At-1+At-2+At-3+…+At-n)/n式中,∙Ft--对下一期的预测值;∙n--移动平均的时期个数;∙At-1--前期实际值;二、加权移动平均法加权移动平均给固定跨越期限内的每个变量值以不同的权重。

其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作用是不一样的。

除了以n为周期的周期性变化外,远离目标期的变量值的影响力相对较低,故应给予较低的权重。

加权移动平均法的计算公式如下:Ft=w1At-1+w2At-2+w3At-3+…+wnAt-n式中,∙w1--第t-1期实际销售额的权重;∙w2--第t-2期实际销售额的权重;∙wn--第t-n期实际销售额的权∙n--预测的时期数;w1+ w2+…+ wn=1在运用加权平均法时,权重的选择是一个应该注意的问题。

经验法和试算法是选择权重的最简单的方法。

一般而言,最近期的数据最能预示未来的情况,因而权重应大些。

滑动平均滤波详解(****************)2014-8-25滑动平均滤波法又称递推平均滤波法,对于离散系统而言,实现方法:连续取N个采样值看成一个循环队列,队列的长度固定为N,每次采样到一个新数据放入队尾,并扔掉原来队首的一个数据(先进先出原则),滤波器每次输出的数据总是当前队列中的N个数据的算术平均值。

优点:1.对周期性干扰有良好的抑制作用,平滑度高;2.适用于高频振荡的系统。

缺点:1.灵敏度低;2.对偶然出现的脉冲性干扰的抑制作用较差;3.不易消除由于脉冲干扰所引起的采样值偏差;4.不适用于脉冲干扰比较严重的场合;5.比较占用RAM资源。

matlab代码:function [ output_A ] = fifo_filter( input_A,fifo_size )%求数组的fifo_size个数据的滑动平均滤波值% 对input_A的每一列进行滑动平均滤波fifo_size=floor(fifo_size);if(fifo_size<=1)output_A=input_A;return ;endfifo_p=1;sa=size(input_A);line=sa(1);col=sa(2);fifo=zeros(fifo_size,col);fifo_sum=zeros(1,col);for n=1:line;fifo_sum=fifo_sum-fifo(fifo_p,:)+input_A(n,:);fifo(fifo_p,:)=input_A(n,:);fifo_p=fifo_p+1;if(fifo_p>fifo_size)fifo_p=1;endtemp_A(n,:)=fifo_sum/fifo_size;endoutput_A=temp_A;end对于连续系统而言,滤波器输出的表达式如下:001()()t t T y t f x dx T -=⎰ (1)式(1)中,y(t)是滤波器的输出,f(x)是滤波器的输入,T 0是滑动滤波长度。

1.1滑动平均法的基本原理动态测试数据y(t)由确定性成分f(t)和随机性成分x(t)组成, 且前者为所需的测量结果或有效信号, 后者即随机起伏的测试误差或噪声, 即x(t)=e(t),经离散化采样后, 可相应地将动态测试数据写成e fyj jj+=j=1,2,…,N (1)为了更精确地表示测量结果, 抑制随机误差{e j }的影响, 常对动态测试数据{yj}作平滑和滤波处理。

具体地说, 就是对非平稳的数据{y j},在适当的小区间上视为接近平稳的, 而作某种局部平均, 以减小{e j }所造成的随机起伏。

这样沿全长N 个数据逐一小区间上进行不断的局部平均, 即可得出较平滑的测量结果{fj},而滤掉频繁起伏的随机误差。

例如, 对于N 个非平稳数据{y j} , 视之为每m 个相邻数据的小区间内是接近平稳的, 即其均值接近于常量。

于是可取每m 个相邻数据的平均值, 来表示该m 个数据中任一个的取值, 并视其为抑制了随机误差的测量结果或消除了噪声的信号。

通常多用该均值来表示其中点数据或端点数据的测量结果或信号。

例如取m 等于5,并用均值代替这5个点最中间的一个就有下式y3=1/5(y1+y2+y3+y4+y5)同理, y4=1/5(y2+y3+y4+y5+y6)即yf44=。

依此类推, 可得一般表达式为y fk k==∑-=+nnk y n 121k+1 k=n+1,n+2,…,N-n (2) 式中,2n+1=m, 显然, 这样所得到的{yfkk=}, 其随机起伏因平均作用而比原来数据{yk}减小了, 即更加平滑了, 故称之为平滑数据。

由此也可得出对随机误差或噪声的估计, 即取其残差为fye kkk== k=n+1,n+2,…,N-n (3)上述动态测试数据的平滑与滤波方法就称为滑动平均。

通过滑动平均后,可滤掉数据中频繁随机起伏,显示出平滑的变化趋势,同时还可得出随机误差的变化过程,从而可以估计出其统计特征量。

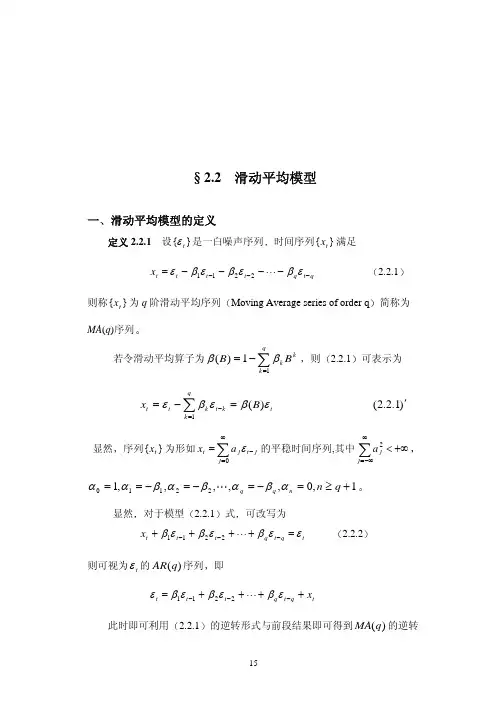

滑动平均模型原理嗨,小伙伴们!今天咱们来唠唠滑动平均模型这个超有趣的东西。

你可以把滑动平均模型想象成一个超级会“平滑”数据的小能手。

比如说,你有一堆乱糟糟的数据,就像小朋友们玩完玩具后到处乱扔的那种混乱状态。

滑动平均模型就像是那个耐心的妈妈,过来把这些数据整理得整整齐齐的。

从本质上讲呢,滑动平均模型是一种数据处理的方法。

它的做法呀,就像是开着一个小窗口在数据的序列上滑动。

这个窗口就像是一个小框框,框住一部分数据。

比如说,我们有一串数字:1、3、5、7、9、11、13。

如果我们设定一个窗口大小是3,那么最开始这个小窗口就框住1、3、5这三个数字。

然后呢,它会计算这三个数字的平均值,那就是(1 + 3 + 5)÷ 3 = 3。

这个3就像是这一小堆数据的代表值啦。

接着呢,这个小窗口就会慢慢滑动。

下一次就框住3、5、7了,再计算它们的平均值。

就这么一点点地滑动,计算平均值,然后就得到了一系列新的数值。

这些新的数值啊,就比原来那些杂乱无章的数据要平滑得多。

这滑动平均模型为什么这么有用呢?你想啊,如果数据波动特别大,就像坐过山车一样,一会儿高一会儿低,那我们看数据的时候就会很晕头转向。

但是经过滑动平均模型这么一处理,就像是给过山车的轨道铺上了一层软软的垫子,让它的起伏没有那么剧烈了。

这样我们就能更清楚地看到数据的大致趋势了。

再举个例子吧,就像看股票价格。

股票价格那可是上蹿下跳的,今天涨好多,明天又跌好多。

如果我们直接看原始数据,感觉就像在暴风雨里的小船上,晃得不行。

可是要是用滑动平均模型处理一下呢,就像是给我们戴上了一副能让海面平静的神奇眼镜,我们就能大概看到股票价格是在往上走还是往下走的趋势了。

而且哦,滑动平均模型还很灵活呢。

我们可以根据自己的需求调整那个小窗口的大小。

如果窗口小一点,那它对数据的反应就会比较灵敏,就像一个机灵的小猴子,能很快捕捉到数据的小变化。

但是这样呢,平滑的效果可能就没有那么强。

Matlab: 利用filter函数求滑动平均(zz)2011年06月19日星期日 13:47滑动平均(moving average):在地球物理异常图上,选定某一尺寸的窗口,将窗口内的所有异常值做算术平均,将平均值作为窗口中心点的异常值。

按点距或线距移动窗口,重复此平均方法,直到对整幅图完成上述过程,这种过程称为滑动平均。

滑动平均相当于低通滤波,在重力勘探和测井资料处理解释中常用此方法。

如果滑动窗长为n的话,滑动平均就是让数据通过一个n点的FIR滤波器,滤波器抽头系数都是1,这样取滑动平均就是起到序列平滑的作用。

Matlab有多种计算滑动平均的方法,现介绍基于filter函数的计算方法。

设原始数据为x,平均窗口设为a(a为正整数),那么无权重滑动平均后的数据y 为:windowSize = a;y=filter(ones(1,windowSize)/windowSize,1,x);上述命令实际上计算的是:y(1)=(1/a)*x(1);y(2)=(1/a)*x(2)+(1/a)*x(1);... ...y(a)=(1/a)*x(a)+(1/a)*x(a-1)+...+(1/a)*x(1);... ...y(i)=(1/a)*x(i)+(1/a)*x(i-1)+...+(1/a)*x(i-a+1);... ....可以看出,计算某一位置处的平均值时,窗口的前端位于该处。

有时为了将窗口中部放在所计算的位置处,这样上述计算方式则变为(为叙述方便起见,设a 为奇数):y(1)=(1/a)*x(1)+(1/a)*x(2)+...+(1/a)*x((a+1)/2);y(2)=(1/a)*x(1)+(1/a)*x(2)+...+(1/a)*x((a+1)/2+1);... ...y((a+1)/2)=(1/a)*x(1)+(1/a)*x(2)+...+(1/a)*x((a+1)/2)+...+(1/a)*x(a);... ...y(i)=(1/a)*x(i-(a-1)/2)+(1/a)*x(i-(a-1)/2+1)+...+(1/a)*x(i)+...+(1/a)*x(i+(a-1)/2); ... ...这种方式的滑动平均称为中心滑动平均,其Matlab的计算语句为:windowSize = a;y1=filter(ones(1,a/2+1)/windowSize,1,x);y2=filter(ones(1,a/2+1)/windowSize,1,fliplr(x));y=y1+fliplr(y2)-(1/a)*x;如利用1-2-1 滤波器计算有权重的中心滑动平均,其Matlab语句为:y1=filter([0.5 0.25],1,x);y2=filter([0.5 0.25],1,fliplr(x)); y=y1+fliplr(y2)-0.5*x;。

滑动平均趋势剔除法

滑动平均趋势剔除法是一种常用的时间序列分析方法。

它的基本思路是通过对时间序列数据进行滑动平均处理,去除其中的季节性变化和随机波动,从而更好地反映出时间序列的长期趋势。

具体来说,滑动平均趋势剔除法的步骤如下:

1. 对时间序列数据进行平滑处理,采用一定的窗口大小和加权系数,计算出平均值。

2. 对平滑后的时间序列数据进行差分处理,得到每个时间点上的趋势值。

3. 对趋势值进行平滑处理,得到一个更加平稳的时间序列。

4. 对剩余的随机波动进行分析,可以得到一些有用的信息,如峰值、波动范围等。

滑动平均趋势剔除法可以应用于各种类型的时间序列数据分析,如股票价格、气温变化等。

它的优点是能够很好地去除季节性变化和随机波动,更准确地反映出时间序列的长期趋势。

缺点则是需要选择合适的窗口大小和加权系数,同时对于一些特殊的时间序列数据,可能不适用于该方法。

- 1 -。

1.1滑动平均法的基本原理

动态测试数据y(t) 由确定性成分f(t) 和随机性成分x(t) 组成, 且前者为所需的测量结果或有效信号, 后者即随机起伏的测试误差或噪声, 即x(t)=e(t),经离散化采样后, 可相应地将动态测试数据写成

e f

y j j

j

+=

j=1,2,…,N (1)

为了更精确地表示测量结果, 抑制随机误差{e j }的影响, 常对动态测试数据{yj}作平滑和滤波处理。

具体地说, 就是对非平稳的数据{y j

},在适当的小区

间上视为接近平稳的, 而作某种局部平均, 以减小{e j }所造成的随机起伏。

这样沿全长N 个数据逐一小区间上进行不断的局部平均, 即可得出较平滑的测量结果{

f

j

},而滤掉频繁起伏的随机误差。

例如, 对于N 个非平稳数据{y j

} , 视之为每m 个相邻数据的小区间内是接近平稳的, 即其均值接近于常量。

于是可取每m 个相邻数据的平均值, 来表示该m 个数据中任一个的取值, 并视其为抑制了随机误差的测量结果或消除了噪声的信号。

通常多用该均值来表示其中点数据或端点数据的测量结果或信号。

例如取m 等于5,并用均值代替这5个点最中间的一个就有下式

y3=1/5(y1+y2+y3+y4+y5)

同理, y4=1/5(y2+y3+y4+y5+y6)即

y

f

4

4

=。

依此类推, 可得一般表达式为

y f

k k

==∑-=+n

n

k y n 121

k+1 k=n+1,n+2,…,N-n (2) 式中,

2n+1=m, 显然, 这样所得到的{

y

f

k

k

=

}, 其随机起伏因平均作用而比

原来数据{yk}减小了, 即更加平滑了, 故称之为平滑数据。

由此也可得出对随机

误差或噪声的估计, 即取其残差为

f

y

e k

k

k

=

= k=n+1,n+2,…,N-n (3)

上述动态测试数据的平滑与滤波方法就称为滑动平均。

通过滑动平均后,可滤掉数据中频繁随机起伏,显示出平滑的变化趋势,同时还可得出随机误差的变化过程,从而可以估计出其统计特征量。

需要指出的是, 式(2) 中只能得到大部分取值, 而缺少端部的取值, 即k < n + 1 和k > N 一n 的部分有m 一1个测量结果或信号无法直接得到, 通常称其为端部效应, 需设法补入。

1.2滑动平均的一般方法

按式(2) 进行滑动平均是沿全长N 个数据,不断逐个滑动地取m 个相邻数据作直接的算术平均。

也即该m 个相邻数据y

n

k -,y

n k 1

+-,…,y k

,…,y

n

k + 对其所

表示的平滑数据y

f

k

k

=

而言是等效的,按所谓等权平均处理。

实际上, 相距平

滑数据

y

f

k

k

=

较远的数据对平滑的作用可能要小于较近者, 即是不等权的,

因而对不同复杂变化的数据, 其滑动的几个相邻数据宜取不同的加权平均来表

示平滑数据。

因此, 更一般的滑动平均方法是沿全长的N 个数据, 不断逐个滑动地取m 个相邻数据作加权平均来表示平滑数据, 其一般算式为

y

w y f

k P

p

i i

k

k

1

+=∑==

k=q+1,q+2,…,N-P (4)

式中,w i 为权系数,且∑==p

q

i i w 1;p 、q 为小于m 的任一正整数, 且p+q+1=m 。

这些参数的不同取法就形成不同的滑动平均方法。

如p=q=2, 且w i =1/(2n+1),即为式(2) 的算法, 称为等权中心平滑法。

特别是取p=0或q=o 即为常用的端点平滑。

当w i =1/m(对所有的i) 时即为等权端点平滑, 其算式写成

∑+-+=

=

1

1

m i

k i k

k

y

m

y

f

k=1,2,…,q

∑+-+===

11m i

k k

k

y y

f

mi k=N-p+1,N-p+2,…,N (5) 其中, 前式为前端点平滑法, 后式为后端点平滑法。

应当指出, 滑动平均法的参数选取将直接影响对数据的平滑效果, 如式(4) 中m 取得较大, 则局部平均的相邻数据偏多, 尽管平滑作用较大, 有利于抑制频繁随机起伏的随机误差, 然而也可能将高频变化的确定性成分一起被平均而削弱; 反之, 若m 取得较小, 则可能对低频随机起伏未作平均而减小, 即不利于抑制随机误差, 因此应按平滑的目的及数据的实际变化情况, 来合理选取滑动平均的参数m(以及p 和q)与{w i } 。

在动态测试数据处理中应用较多的是最简单的5--11点等权中心平滑或2、3次加权中心平滑。

1.3滑动平均法的特点

滑动平均法的最主要特点在于简捷性。

它相对于其它动态测试数据处理方法

而言, 算法很简便, 计算量较小,尤其可采用递推形式来计算,可节省存贮单元, 快速且便于实时处理非平稳数据等, 这些是滑动平均法的优点,也是这种古老算法至今仍有实用价值的主要原因。

另一方面,滑动平均法又存在一定的主观性和任意性。

因为其应用效果很大程度上取决于各种算法参数的选定。

通常依据动态测试过程本身变化的机理,以及实际测试数据的具体变化状态,而靠经验来尽量合理地选定滑动平均算法的参数。

2.1方法概述

滑动平均是趋势拟合技术最基础的方法,它相当于低通滤波器。

用确定时间的平滑值来显示变化趋势。

对样本量为n 的序列x,其滑动平均序列表示为:

∑=-+=k

i j i j x x k 1

1

1ˆ (j=1,2,…,n-k+1)(1)

式中k 为滑动长度。

作为一种规则,k 最好取奇数,以使平均值可以加到时间序列中中项的时间坐标上。

若k 取偶数,可以对滑动平均后的新序列取每两项的平均值,以使滑动平均对准中间排列。

可以证明,经过滑动平均后,序列中短于滑动长度的周期大大削弱,显现出变化趋势。

2.2滑动平均法的计算步骤

根据具体问题的要求以及样本量大小确定滑动长度k ,用(1)式直接对观测数据进行滑动平均计算。

n 个数据可以得到n-k+1个平滑值。

编程计算时可采用这样的形式:首先将序列的前k 个数据求和得到一个值,然后依次用这个值减去平均时段的第一个数据,并加上第k+1个数据,再用求出的值除以k ,循环这样的过程计算出1,2,…,n-k+1个平滑值。

2.3滑动平均法的计算结果分析

分析时主要从滑动序列曲线图来诊断其变化趋势。

例如:看其演变趋势有几次明显的波动,是呈上升还是呈下降的趋势。