高新技术企业政策梳理.ppt

- 格式:ppt

- 大小:1.08 MB

- 文档页数:1

ppt课件contents •概述•认定条件与标准•申请流程与材料准备•优惠政策与扶持措施•监管管理与风险防范•案例分析与经验分享目录03认定政策不断优化完善随着形势发展变化,高新技术企业认定政策也在不断优化完善中。

01国家创新驱动发展战略实施为加快实施创新驱动发展战略,推动高新技术产业发展,国家出台了一系列相关政策。

02高新技术企业是创新主体高新技术企业是科技创新的主要载体,是推动经济高质量发展的重要力量。

高新技术企业认定政策背景政策目的与意义鼓励企业创新通过政策引导,鼓励企业加大研发投入,开展科技创新活动。

促进高新技术产业发展认定政策有利于推动高新技术产业发展,加快产业结构优化升级。

提高企业核心竞争力高新技术企业认定有助于提升企业品牌形象和核心竞争力,增强市场竞争力。

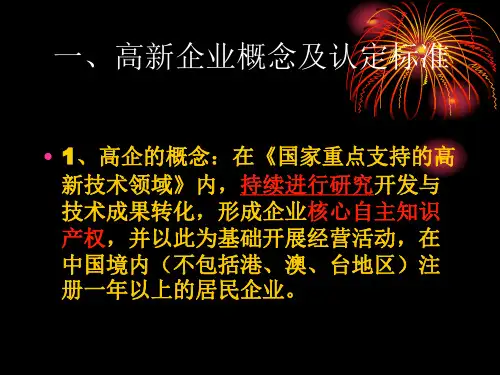

适用范围及对象适用范围适用于在中华人民共和国境内注册一年以上,符合国家重点支持的高新技术领域,且持续进行研究开发与技术成果转化,形成企业核心自主知识产权的居民企业。

适用对象包括电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化等领域的企业。

同时,政策也鼓励其他领域的企业积极申报,只要符合认定条件即可享受相关政策优惠。

核心自主知识产权要求拥有核心自主知识产权企业必须拥有对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权,且达到一定的数量和质量要求。

知识产权类型包括发明、实用新型、非简单改变产品图案和形状的外观设计、软件著作权、集成电路布图设计专有权、植物新品种等。

知识产权获取方式企业可以通过自主研发、受让、受赠、并购等方式获得知识产权的所有权。

企业应具备将科技成果转化为现实生产力的能力,包括技术研发、产品开发、市场推广等方面。

科技成果转化能力转化成果数量转化成果质量企业近3年内科技成果转化的年平均数需达到一定的数量要求。

企业转化成果应具有一定的创新性和先进性,能够为企业带来经济效益和社会效益。

高新技术企业及软件企业税收优惠政策企业所得税部分一、新企业所得税法实施后,科技创新税收优惠政策与原有的政策相比有哪些比较明显的变化新企业所得税法与原税法相比较,在促进科技创新上的政策变化主要表现在以下四个方面:一是高新技术企业享受15%税率的执行范围取消地域限制,原政策仅限于国家级高新技术开发区内的高新技术企业,新法将该项优惠政策扩大到全国范围,以促进全国范围内的高新技术企业加快科技创新和技术进步。

凡是按照新的高新技术企业认定管理办法被认定为高新技术的企业均可享受15%优惠税率。

二是新法新增加了对创业投资企业的税收优惠。

三是技术转让所得税起征点明显提高。

旧法规定:企业事业单位进行技术转让以及在技术转让过程中发生的与技术转让有关的技术咨询、技术服务、技术培训的所得,年净收入在30万元以下的免征所得税。

新法规定:一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

四是新法规定符合条件的小型微利科技企业可减按20%的税率征收企业所得税。

二、高新技术企业的认定要具备哪些条件新的高新技术企业认定管理办法国科发火 2008 第172号已出台,高新技术企业需要同时符合以下条件:1、拥有自主知识产权;2、产品服务属于国家重点支持的高新技术领域规定的范围;3、科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;4、近三个会计年度的研究开发费用总额占销售收入总额的比例不低于规定比例;5、高新技术产品服务收入占企业当年总收入的60%以上;6、企业的其他指标,如销售与总资产成长性等指标,必须符合高新技术企业认定管理工作指引的要求。

三、企业是国家高新技术企业,在享受两免三减半过渡优惠政策的同时可否同时申请所得税15%低税率的政策优惠不可以。

根据财税 2009 69号规定“国务院关于实施企业所得税过渡优惠政策的通知国税发 2007 39号第三条所述不得叠加享受,且一经选择,不得改变的税收优惠情形。