四川长虹、深康佳财务状况分析

- 格式:doc

- 大小:55.50 KB

- 文档页数:6

(财务分析)财务管理案例分析库四川长虹深康佳财务状况分析财务管理案例分析库之二四川长虹、深康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

四川长虹、深圳康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

关于深康佳财务分析报告1. 摘要........................... 3 2. 前言........................... 3 3. 背景分析 (5)4.财务分析 ........................ 7 4.1........................... 财务分析7 4.2...........................战略分析155. 治理建议 (15) (16)6.参与人讲明.1.摘要本文以财务分析的方法,以2004年、2005年、2006年的财务报告为对象,并查阅相关文献,对深康佳进行综合分析。

在分析过程中针对家电行业的进展状况,重点针对其竞争对手四川长虹、家电行业做了对比分析,并给出了治理建议。

在分析过程中,我们发觉康佳公司和长虹公司均属于家用电器行业,从两公司和同行业的财务指标看,该行业近年来竞争比较猛烈,长、短期偿债能力均较弱,存货和应收帐款的占用均较大,盈利率水平较低,现金流受市场变化的阻碍较大,进展前景具有较大的不确定性。

然而,从深康佳的经营情形分析,其经营相对比较稳固,然而也存在着现金流不足,产品、技术、治理等方面均需要进一步加强和提高。

2.前言2.1.目的分析深康佳在市场经营活动中的总体水平,发觉其经营治理的优势和不足,为其进展提供合理建议。

2.2.方法从财务的视角,采纳经营分析和战略分析相结合的方法,得出其各项经营、治理指标。

从偿债能力、盈利能力、资金营运能力、进展能力、现金流、战略进展等方面进行分析,综合得出分析结论,并据此给出合理建议。

在分析过程中,我们重点分析深康佳的资产质量、盈余质量、现金流对其利润的阻碍和关系,找出其利润的合理性和不足,并给出治理建议。

2.3.结论深康佳主营业务收入在经历2005年14.27%的负增长后显现复原性上涨,其中奉献最大的是公司的彩电业务,同比主营业务收入上升8.66%,随着市场份额的不断扩大,更多的消费者成为公司品牌的忠实追随者。

(财务报表管理)四川长虹与深康佳A财务报表比较分析四川长虹与深康A年度报表比较案例分析———2006-2009年度姓名:蒋巧学号:200804084151班级:08级会计2班报告日期:2010年12 月23 日案例分析框架一、行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

二、公司概况1、四川长虹公司名称:四川长虹电器股份有限公司简称:A股:四川长虹600839行业类别:电子产品-->家用电器上市地点:上海证券交易所上市日期:A股:1994-03-11法人代表:赵勇公司注册地址:四川省绵阳市高新区绵兴东路35号同行业公司数(家):126注册资本(万元):284732主营业务范围:视频产品、网络产品、激光读写系列产品、数字通讯产品、电池系列产品、通讯传输设备、电子部品。

2、深康A公司名称:康佳集团股份有限公司简称:A股:康佳集团000016行业类别:电子产品-->家用电器上市地点:深圳证券交易所上市日期:A股:1992-03-27法人代表:侯松容公司注册地址:深圳市南山区华侨城同行业公司数(家):400注册资本(万元):120397主营业务范围:电视机、收录机、音响组合、激光唱机、传真机、对讲机、数字通讯设备。

三、基本指标1、主营业务收入收入是企业利润的来源,同时也反映市场规模的大小。

四川长虹、深圳康佳财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二、公司介绍(一)行业背景1、竞争激烈。

我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。

对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。

随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。

随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。

5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。

公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。

公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。

公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。

在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

四川长虹财务报告分析四川长虹财务报告分析一、公司简介创立于1958年的长虹,本着“职员中意、顾客中意、股东中意”的企业宗旨,始终致力于制造符合消费者需求的欢乐体验,不断以永为人先的创新精神和彰显于世界的高品质3C消费电子,为消费者制造价值,成为人们改变生活的推动力量。

历经四十余年的磨砺,长虹实现从单纯的家电制造商向标准制定商、内容提供商的转变。

形成了集数字电视、空调、冰箱、IT、通讯、数码、网络、电源、商用系统电子、小家电等产业研发、生产、销售为一体的多元化、综合型跨国企业集团,已成为全球最具竞争能力的消费电子系统供应商和内容服务提供商。

截至2006年,长虹品牌价值已跃升至437.55亿元(RMB),在2005年398.61亿元的基础上净增38.94亿元,蝉联世界品牌500强。

面对宽敞的市场前景,目前,长虹已在中国30多个省市区成立了200余个营销分支机构,拥有遍及全国的30000余个营销网络和8000余个服务网点。

在广东、江苏、吉林、合肥等地区建立了数字工业园区,在深圳、上海、成都等地设立了创研中心。

同时在美洲、澳洲、东南亚、欧洲设立了子公司,在美国、法国、俄罗斯等10多个国家和地区开设了商务中心,经贸往来遍及全球100多个国家和地区。

二、财务分析(一)盈利能力分析从盈利能力角度看,四川长虹的盈利能力处于行业的低端水平。

以净资产收益率为核心的各项数据指标水平都低于行业平均值和要紧竞争对手的数值。

因此,四川长虹的连续进展和拓展业务的能力不强,对股东的回报力不足,对股东连续投资企业的驱动力较弱。

总体上,四川长虹的盈利能力状况不容乐观,企业面临着较为严肃的局面。

下面,报告将从几个要紧的财务比率入手,对长虹的盈利能力进行分析。

表1 2007-2018年度四川长虹盈利能力指标市盈率47.944444 201.25 107.540984每股净资产 4.9 4.73 5.04股利分派率0.388889 5 0.819672(以上数据来源于CSMAR数据库)1、营业毛利率从时刻上进行纵向分析,2007至2018年间,四川长虹的营业毛利率出现出上升趋势。

第1篇一、引言康佳集团(以下简称“康佳”或“公司”)成立于1980年,是中国最早成立的国有股份制企业之一,主要从事家电、电子信息、新材料、地产等领域的研发、生产和销售。

本文通过对康佳集团的财务报表进行分析,旨在评估其财务状况、经营成果和现金流量,为投资者、管理层和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年末,康佳集团的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括货币资金、应收账款、存货等。

非流动资产占比为XX%,主要包括固定资产、无形资产等。

(2)负债结构分析康佳集团的负债总额为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款等。

非流动负债占比为XX%,主要包括长期借款、长期应付款等。

(3)所有者权益分析康佳集团的所有者权益为XX亿元,占资产总额的XX%。

所有者权益主要由股本、资本公积、盈余公积等构成。

2. 利润表分析(1)营业收入分析康佳集团的营业收入在近年来呈现出波动上升的趋势,2022年营业收入达到XX亿元,同比增长XX%。

这主要得益于公司多元化发展战略的实施,以及家电、电子信息等主营业务的市场需求。

(2)毛利率分析康佳集团的毛利率在2022年达到XX%,较上年同期有所提高。

这主要得益于公司产品结构的优化和成本控制措施的加强。

(3)净利率分析康佳集团的净利率在2022年达到XX%,较上年同期有所下降。

这主要受市场竞争加剧、原材料价格上涨等因素影响。

3. 现金流量表分析(1)经营活动现金流量分析康佳集团经营活动产生的现金流量净额为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析康佳集团投资活动产生的现金流量净额为XX亿元,主要来自于公司对固定资产、无形资产等长期资产的投资。

(3)筹资活动现金流量分析康佳集团筹资活动产生的现金流量净额为XX亿元,主要来自于公司发行股票、债券等融资活动。

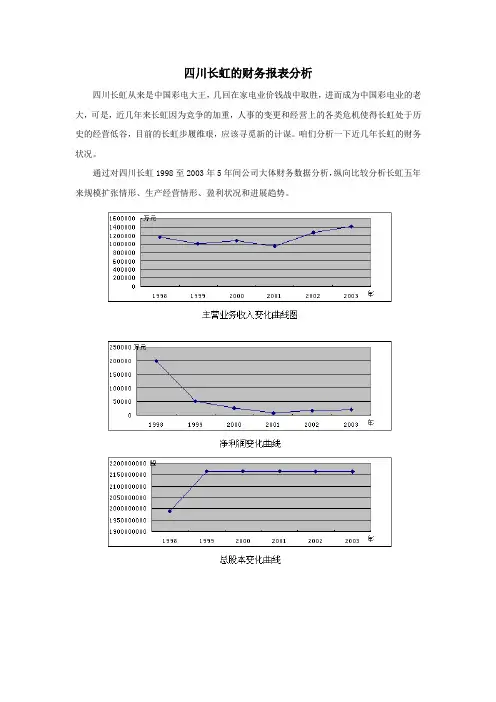

四川长虹的财务报表分析四川长虹从来是中国彩电大王,几回在家电业价钱战中取胜,进而成为中国彩电业的老大,可是,近几年来长虹因为竞争的加重,人事的变更和经营上的各类危机使得长虹处于历史的经营低谷,目前的长虹步履维艰,应该寻觅新的计谋。

咱们分析一下近几年长虹的财务状况。

通过对四川长虹1998至2003年5年间公司大体财务数据分析,纵向比较分析长虹五年来规模扩张情形、生产经营情形、盈利状况和进展趋势。

从图中能够看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年以后,长虹开辟人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,以后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,致使净利润大幅下降%。

加上1999年长虹有过一次10配的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年以后长虹没有再次增发或配股,也没有进行股利分派,公司正处于整合时期,一方面在猛烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,取得先机,占据高端市场。

公司偿债能力分析依照2003年的财务报表进行四川长虹与同行业深康佳A(000016)的财务指标横向对照能够看出,四川长虹短时间偿债能力各项指标均高于深康佳,他的流动比率大于2,速动比率大于1,说明流动欠债归还能力有保障,,可是其现金债务比率为负,说明2003年长虹经营现金净流量为负,现金净流出量大于现金净流入量,说明没有合理分派现金流量,现金占在流动资产中占的比例在减少,应收账款和存货等不能迅速变现的资产比例在增加。

而深康佳现金流量治理状况比四川长虹好,可是流动和速动比率不高,短时间偿债能力比长虹差,说明深康佳流动资产在总资产中比重不高。

总的来讲,长虹的短时间偿债能力要好与深康佳。

从长期偿债能力看,长虹的欠债率是比较低的,欠债总额低于净资产,股权资本对债务的保障能力比较高,公司的资金来源主若是股权和资本和留存收益。

第1篇一、引言康佳公司作为中国家电行业的领军企业,自成立以来一直致力于家电产品的研发、生产和销售。

本报告旨在通过对康佳公司近三年的财务报表进行分析,评估其财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策参考。

二、康佳公司概况康佳公司成立于1980年,总部位于广东省深圳市。

公司主要从事彩色电视机、空调、冰箱、洗衣机、手机等家电产品的研发、生产和销售。

经过多年的发展,康佳公司已经成为中国家电行业的龙头企业之一。

三、财务报表分析(一)资产负债表分析1. 资产结构分析(1)流动资产分析根据康佳公司近三年的资产负债表,流动资产占总资产的比例逐年上升,说明公司短期偿债能力较强。

具体分析如下:流动资产主要包括货币资金、应收账款、存货等。

近三年,康佳公司货币资金保持稳定,应收账款占流动资产的比例有所下降,存货占流动资产的比例略有上升。

这表明公司现金流状况良好,应收账款回收风险较低。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

近三年,康佳公司固定资产占非流动资产的比例有所下降,无形资产占非流动资产的比例有所上升。

这表明公司逐渐向高技术、高附加值产品转型,为未来发展奠定基础。

2. 负债结构分析(1)流动负债分析流动负债主要包括短期借款、应付账款等。

近三年,康佳公司流动负债占负债总额的比例逐年上升,说明公司短期偿债压力较大。

具体分析如下:流动负债主要包括短期借款、应付账款等。

近三年,康佳公司短期借款占流动负债的比例逐年上升,应付账款占流动负债的比例有所下降。

这表明公司短期融资需求较大,但应付账款回收风险较低。

(2)非流动负债分析非流动负债主要包括长期借款、长期应付款等。

近三年,康佳公司非流动负债占负债总额的比例有所下降,说明公司长期偿债能力较强。

3. 股东权益分析近三年,康佳公司股东权益占资产总额的比例逐年上升,说明公司财务风险较低,股东权益得到保障。

(二)利润表分析1. 营业收入分析近三年,康佳公司营业收入逐年增长,说明公司市场竞争力较强。