年度公司人力资源各项费用预算与实际发生额对比表

- 格式:doc

- 大小:41.00 KB

- 文档页数:1

部门人数年度人力成本(元)年度人均成本

部门年度营业收

入(元)

年度人力资源费用率

(投入产出比)

营销部/事业部12020000010000.00100000020.00%营销部/事业部22525000010000.0080000031.25%营销部/事业部32030000015000.0060000050.00%营销部/事业部4181700009444.4452000032.69%营销部/事业部5

1922000011578.9538000057.89%合计

102

1140000

11176.47

3300000

34.55%

人力资源管理实用工具——人力资源规划——人力资源分析

不同部门人力资源投入产出比分析图表

说明:人力资源投入产出比,即人力资源费用率。

计算公式为:人力成本总额÷销售收入总额×100%。

本表格用于分析企业内部不同部门(尤指平行部门,例如事业部)的人力资源投入产出比情况。

(含自动计算公式及分析结果图表)

版权所有:

北京未名潮管理顾问有限公司

20.00%

31.25%

50.00%

32.69%

57.89%

34.55%

0.00%

10.00%20.00%30.00%40.00%50.00%60.00%70.00%

不同部门人力资源费用率(投入产出比)

年度人力资源费用率(投入产出比)。

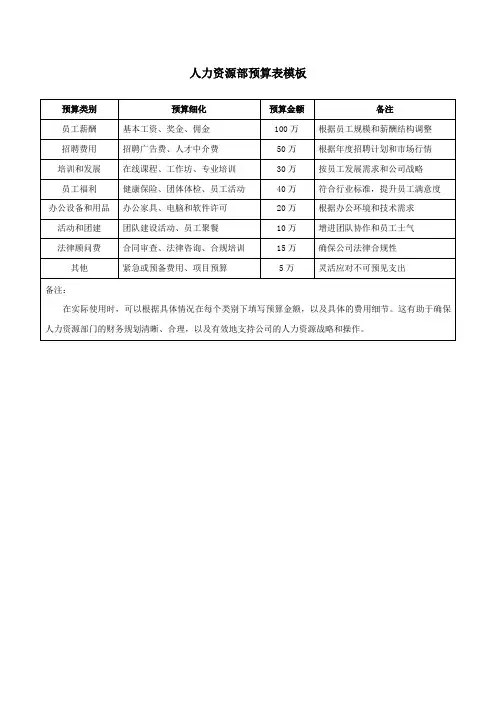

人力资源部预算表模板摘要:1.人力资源部预算表模板的重要性2.人力资源部预算表模板的内容3.如何编制人力资源部预算表模板4.编制人力资源部预算表模板的注意事项5.人力资源部预算表模板的应用实例正文:1.人力资源部预算表模板的重要性人力资源部是企业中负责管理和规划人力资源的重要部门,人力资源部预算表模板则是用于明确部门预算支出的重要工具。

预算表模板可以帮助企业更好地规划和控制人力资源成本,从而保证企业财务状况的健康和可持续发展。

2.人力资源部预算表模板的内容人力资源部预算表模板通常包括以下内容:- 基本信息:包括预算表名称、编制单位、编制日期等- 预算项目:包括人员工资、福利待遇、培训费用、招聘费用等- 预算金额:预算项目对应的预算金额- 预算说明:对预算项目的详细说明和解释3.如何编制人力资源部预算表模板编制人力资源部预算表模板需要遵循以下步骤:- 确定预算项目:根据人力资源部的职责和需要,确定需要列入预算的项目- 预测预算金额:根据企业发展战略和人力资源规划,预测每个预算项目的支出金额- 编制预算表:将预算项目和预测的预算金额填写入预算表模板中- 审核预算表:对预算表进行审核,确保预算金额的准确性和合理性4.编制人力资源部预算表模板的注意事项在编制人力资源部预算表模板时,需要注意以下几点:- 预算项目应全面:预算项目应涵盖人力资源部的所有职责范围,确保预算的全面性- 预算金额应合理:预算金额应根据实际需要和企业财务状况进行预测,避免过高或过低- 预算说明应详细:预算说明应详细说明预算项目的目的和支出金额,以便于理解和审核5.人力资源部预算表模板的应用实例某企业人力资源部需要编制2023 年度的预算表,他们可以根据以上步骤和注意事项,使用人力资源部预算表模板进行编制。

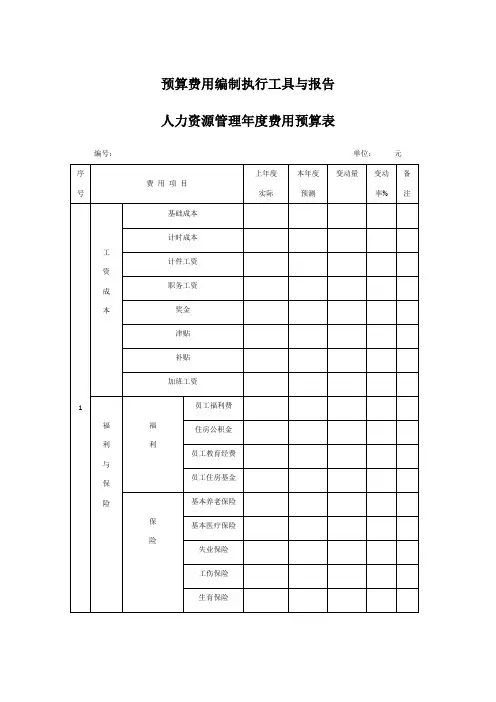

预算费用编制执行工具与报告

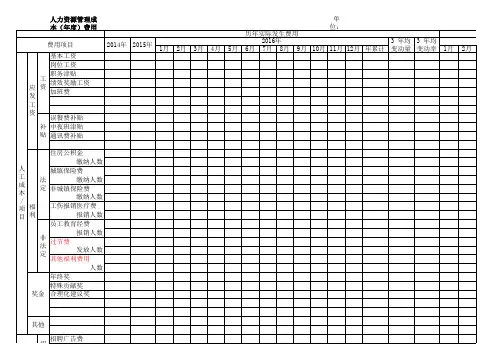

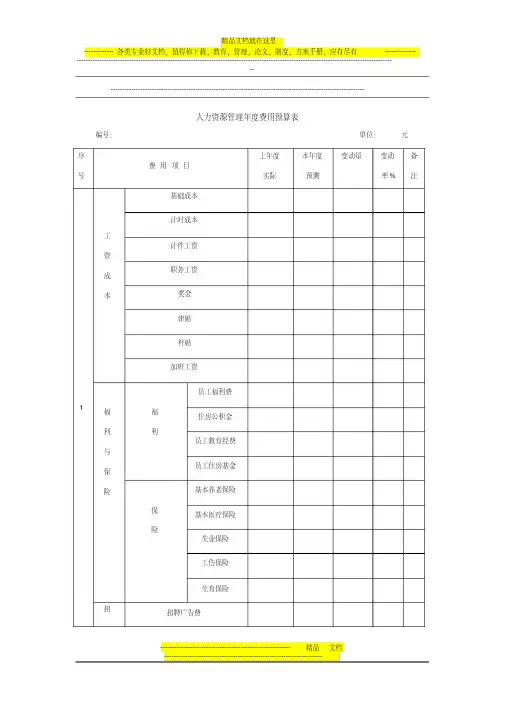

人力资源管理年度费用预算表

编号:单位:元

制度是以执行力为保障的。

“制度”之所以可以对个人行为起到约束的作用,是以有效的执行力为前提的,即有强制力保证其执行和实施,否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范作用。

只有通过执行的过程制度才成为现实的制度,就像是一把标尺,如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是可能性的标尺,而不是现实的标尺。

制度亦并非单纯的规则条文,规则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态的,而且是操作灵活,时常变化的。

是执行力将规则条文由静态转变为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制度。

“制度”。

是在通过其执行力对人们的行为起到规范作用的时候才成为制度的,使其从纸面、文字或是人们的语言中升腾出来,成为社会生活中人们身边不停发生作用的无形锁链,约束、指引着我们的行为和尺度。

无论是正式制度还是非正式制度都须有其执行力,只不过差别在于正式制度的执行力由国家、法庭、军队等来保障,而非正式制度的执行力则是由社会舆论、意识形态等来保障的。

在笔者看来,认清制度所具有的执行力是剖析制度本质的首要条件。

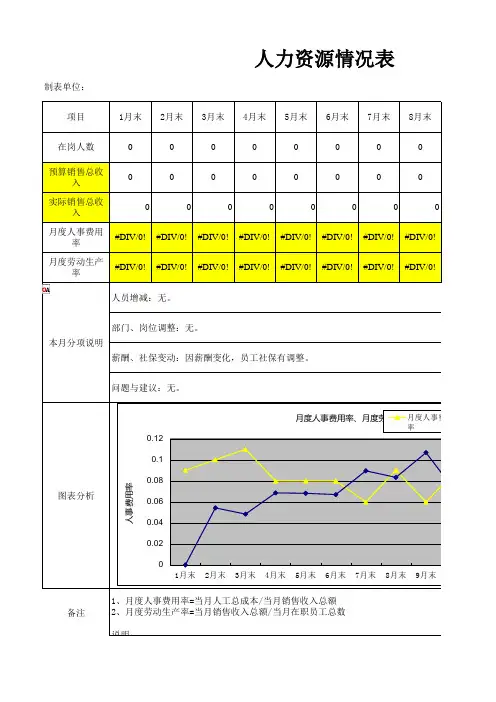

项目1月末2月末3月末4月末5月末6月末7月末8月末在岗人数00000000

预算销售总收

入

00000000

实际销售总收

入

00000000

月度人事费用

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

月度劳动生产

率

#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!

图表分析

备注1、月度人事费用率=当月人工总成本/当月销售收入总额

2、月度劳动生产率=当月销售收入总额/当月在职员工总数

说明:

人力资源情况表

制表单位:

本月分项说明人员增减:无。

部门、岗位调整:无。

薪酬、社保变动:因薪酬变化,员工社保有调整。

问题与建议:无。

0.02

0.04

0.06

0.08

0.1

0.12

1月末2月末3月末4月末5月末6月末7月末8月末9月末10人

事

费

用

率

月度人事费用率、月度劳动生产率

月度人事费用

率

审核:制表:

报告期:

制表:。

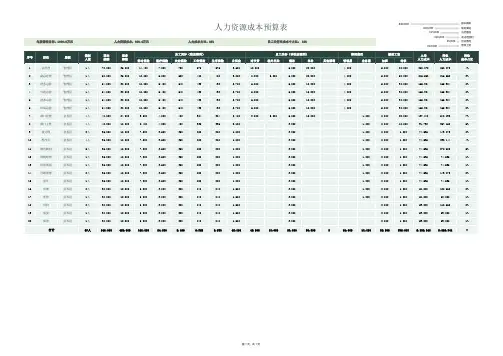

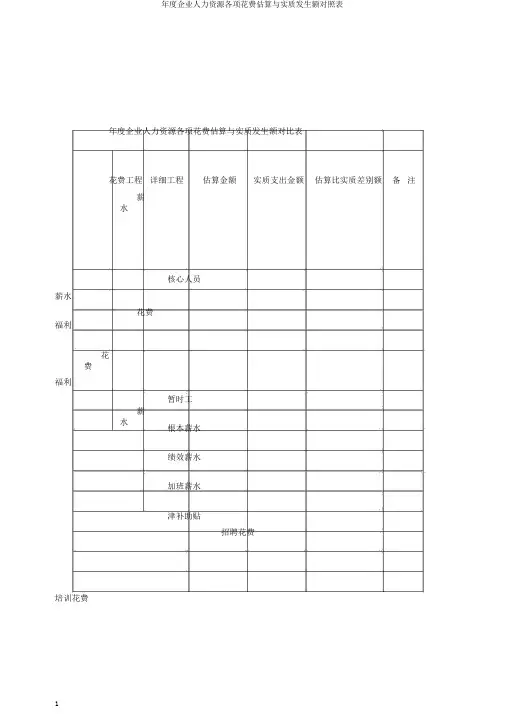

年度企业人力资源各项花费估算与实质发生额对照表

年度企业人力资源各项花费估算与实质发生额对比表

花费工程详细工程估算金额实质支出金额估算比实质差别额备注

薪

水

核心人员

薪水

福利

花

费

花费

福利

薪水暂时工根本薪水绩效薪水加班薪水津补助贴

培训花费

招聘花费

年度企业人力资源各项花费估算与实质发生额对照表

社会保险公积金内部培训

外面培训

网络招聘

现场招聘劳动保护花费

职工活动花费

劳动法律花费

累计〔元〕。

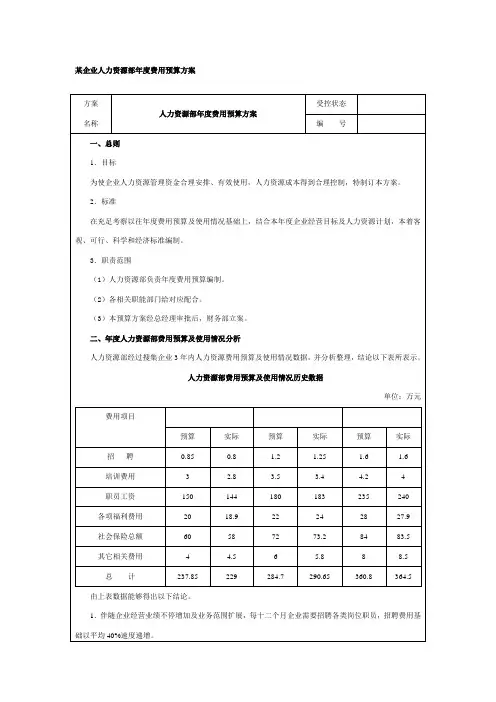

---------------------------------------------------------------------------------------------------------------人力资源管理年度费用预算表编号:单位:元序号费用项目上年度实际本年度预测变动量变动率%备注1 工资成本基础成本计时成本计件工资职务工资奖金津贴补贴加班工资福利与保险福利员工福利费住房公积金员工教育经费员工住房基金保险基本养老保险基本医疗保险失业保险工伤保险生育保险招招聘广告费---------------------------------------------------------------------------------------------------------------聘费用招聘会会务费高校奖学金4 培训费培训教材费讲师劳务费培训费差旅费公务出国护照费签证费5行政管理费办公用品与设备费法律咨询费6其他支出调研费测评费专题研究会议费协会会员费认证费辞退员工补偿费残疾人就业保证金合计说明本表由人力资源部根据申报预算的具体涉及内容汇总、链接填写人力资源管理费用预算执行表--------------------------------------------------------------------------------------------------------------- 填报单位:填报人:填报时间:费用分摊额月度本季度累计本年累计预算实际差异差异率(%)预算实际差异差异率(%)预算实际差异差异率(%)培训费用外派学习入职培训业务培训……小计薪金费用员工工资保险总额福利费用其他小计办公费用办公用品出差小计……总计人力资源部年度费用预算方案样例方案名称人力资源部年度费用预算方案受控状态编号---------------------------------------------------------------------------------------------------------------一、总则1.目的为使企业人力资源管理资金的合理安排、有效使用,人力资源成本得到合理控制,特制定本方案。

人力资源预算管理制度与表单1 人力资源预算管理制度制度编号制度名称 人力资源预算管理制度受控状态执行部门 监督部门 生效日期第1章 总则第1条 目的为实现以下目的,根据公司财务预算及人力资源规划管理制度,特编制本管理制度。

1.合理控制人力资源管理的费用支出,有效降低人力资源管理成本。

2.便于公司人力资源战略规划及年度工作计划中费用使用的监控并对变化及时做好准备。

3.促进公司各类资源的有效配置,提高资源利用效率。

第2条 适用范围本制度适用于公司内部人力资源预算的编制、执行与调整工作。

第2章 人力资源预算的编制第3条 各部门职责分配1.人力资源部根据公司人力资源战略规划及年度经营计划,编制年度人力资源预算,并报预算委员会审批。

2.人力资源部负责公司人力资源预算所需数据的收集、整理和确认。

3.人力资源部按时进行各项费用的月度预算,编制费用预算表。

4.人力资源部及时预测变化的情况,对预算提出修改意见。

5.各职能部门需向人力资源部提供真实详细的历史和预测数据,配合人力资源部完成本部门需求的申报工作。

6.预算委员会负责审核人力资源年度预、决算报告及中长期预算、规划。

7.预算委员会审定下达正式预算。

8.预算委员会根据预算执行中遇到的问题,及时组织对预算进行调整。

第4条 预算编制的时间人力资源部于每年12月25日前编制下年度全年人力资源费用预算,每月5日前预计当月的费用情况,报各级领导审批后,存档并送财务部备案、汇编。

第5条 预算编制的依据1.公司确定的经营发展规划及人力资源战略规划。

2.过去年度人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。

第6条 预算编制的4项原则第7条 预算编制的内容人力资源费用预算的内容一般包括如下几项,见下表所示。

人力资源费用预算项目一览表预算项目 详细说明人力资源薪酬福利费用核心员工资、临时工工资,基本工资、绩效工资,加班工资 各种津贴补助、保险、公积金等招聘培训费用 包括公司实施的各种渠道的内外部招聘费用,采取各种培训方式涉及到的培训费用员工劳动保护费用包括员工日常生产作业中用到的各种服装、道具等保护设备、设施员工日常活动费用 如各种性质的员工文娱活动、公益活动、各种调研活动等用到的费用情况法律涉及费用如劳动纠纷,赔偿、补偿金,诉讼费等第8条 人力资源费用预算编制流程和关键节点说明人力资源部在进行实际预算时,应考虑各项可能变化的因素,留出预备费,以备发生预算外支出。