工程物资审计讲义PPT

- 格式:ppt

- 大小:457.00 KB

- 文档页数:31

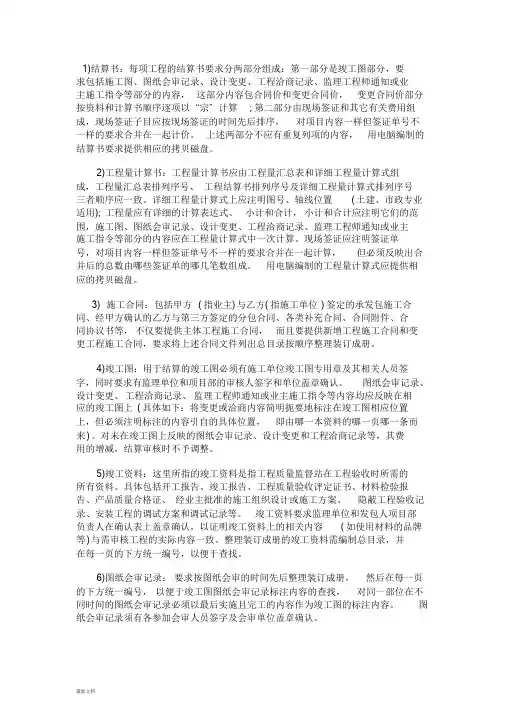

1)结算书:每项工程的结算书要求分两部分组成:第一部分是竣工图部分,要求包括施工图、图纸会审记录、设计变更、工程洽商记录、监理工程师通知或业主施工指令等部分的内容,这部分内容包合同价和变更合同价,变更合同价部分按资料和计算书顺序逐项以“宗”计算; 第二部分由现场签证和其它有关费用组成,现场签证子目应按现场签证的时间先后排序,对项目内容一样但签证单号不一样的要求合并在一起计价。

上述两部分不应有重复列项的内容,用电脑编制的结算书要求提供相应的拷贝磁盘。

2)工程量计算书:工程量计算书应由工程量汇总表和详细工程量计算式组成,工程量汇总表排列序号、工程结算书排列序号及详细工程量计算式排列序号三者顺序应一致。

详细工程量计算式上应注明图号、轴线位置( 土建、市政专业适用); 工程量应有详细的计算表达式、小计和合计,小计和合计应注明它们的范围,施工图、图纸会审记录、设计变更、工程洽商记录、监理工程师通知或业主施工指令等部分的内容应在工程量计算式中一次计算。

现场签证应注明签证单号,对项目内容一样但签证单号不一样的要求合并在一起计算,但必须反映出合并后的总数由哪些签证单的哪几笔数组成。

用电脑编制的工程量计算式应提供相应的拷贝磁盘。

3) 施工合同:包括甲方( 指业主) 与乙方( 指施工单位) 签定的承发包施工合同、经甲方确认的乙方与第三方签定的分包合同、各类补充合同、合同附件、合同协议书等,不仅要提供主体工程施工合同,而且要提供新增工程施工合同和变更工程施工合同,要求将上述合同文件列出总目录按顺序整理装订成册。

4)竣工图:用于结算的竣工图必须有施工单位竣工图专用章及其相关人员签字,同时要求有监理单位和项目部的审核人签字和单位盖章确认。

图纸会审记录、设计变更、工程洽商记录、监理工程师通知或业主施工指令等内容均应反映在相应的竣工图上( 具体如下:将变更或洽商内容简明扼要地标注在竣工图相应位置上,但必须注明标注的内容引自的具体位置,即由哪一本资料的哪一页哪一条而来) 。

工程审计不同于财务收支审计,工程审计不仅要对财务方面的审计,更重要的是对工程结算方面进行审计。

今天主要对工程审计基础知识以及大体轮廓讲一讲。

工程审计包括:政府投资建设项目跟踪审计,建设项目竣工决算审计。

按照上级审机关要求,跟踪审计从2022 年开始实施审计,以前单纯只是对建设项目竣工决算进行审计。

政府投资项目,是指使用财政预算资金(含国债资金)、财政预算外资金、政府专项资金、政府统一借贷资金及政府各部门实施的建设项目以及其他政府投资项目。

跟踪审计主要包括以下内容:(一) 建设项目前期准备阶段情况审计(二) 建设项目实施阶段审计(三) 建设项目竣工决算审计建设项目前期准备阶段跟踪审计内容:(一) 项目建议书、可行性研究报告、环境影响评估报告、概算批复等文件是否齐全。

(二) 建设规划、建设用地批准及施工许可、环保及消防批准、项目设计及设计图审核和房屋拆迁许可等文件是否齐全、有效。

(三) 项目招投标工作是否真实、合法、规范。

(四) 各参建单位的资质是否符合要求,相关勘察设计、监理咨询等费用是否合理。

(五) 业主单位与项目参建单位是否及时、依法签定了相关经济技术合同,合同条款是否合法、公平,与招标文件各投标文件承诺是否一致。

(六) 项目资金的来源是否合法,资金能否满足项目建设当年应完成工作量的需要,后续建设资金是否落实。

(七) 使用专项资金的投资项目,资金是否专款专用。

(八) 各种规费是否按规定及时缴纳,减、免、缓缴的手续是否完善,是否符合有关规定。

(九) 征地、拆迁补偿是否符合有关规定和标准,有无擅自扩大拆迁范围、提高或者降低标准,伤害被拆迁人的利益;征地、拆迁程序是否规范,是否及时进行了有关公告,测绘、评估、核实拆迁价款等过程是否做到了公开、透明。

建设项目实施阶段审计内容:(一) 建设单位是否建立健全各项内控制度,制度的执行是否有效。

(二) 项目有关单位是否认真履行合同条款,变更、增补转让或者终止合同条款是否真实、合法,有无违法分包、转包工程。

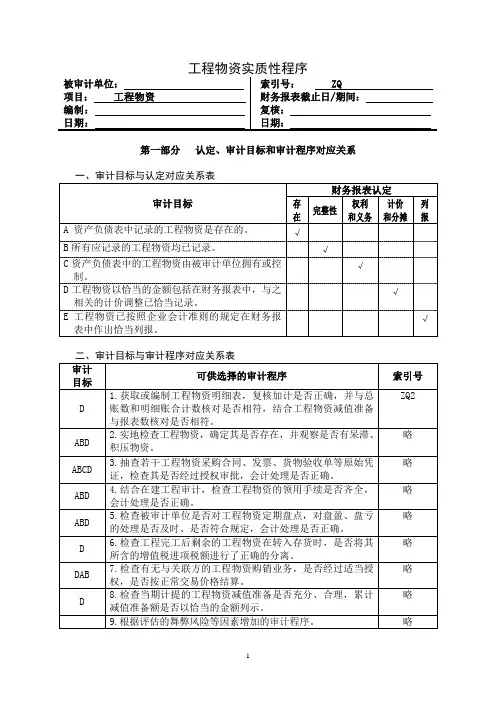

被审计单位: 项目: 工程物资 编制: 日期:工程物资实质性程序索引号:ZQ财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的工程物资是存在的。

√B 所有应记录的工程物资均已记录。

√C 资产负债表中的工程物资由被审计单位拥有或控√制。

D 工程物资以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 工程物资已按照企业会计准则的规定在财务报√表中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序1.获取或编制工程物资明细表,复核加计是否正确,并与总 D 账数和明细账合计数核对是否相符,结合工程物资减值准备与报表数核对是否相符。

2.实地检查工程物资,确定其是否存在,并观察是否有呆滞、 ABD 积压物资。

ABCD3.抽查若干工程物资采购合同、发票、货物验收单等原始凭 证,检查其是否经过授权审批,会计处理是否正确。

ABD4.结合在建工程审计,检查工程物资的领用手续是否齐全, 会计处理是否正确。

ABD5.检查被审计单位是否对工程物资定期盘点,对盘盈、盘亏 的处理是否及时、是否符合规定,会计处理是否正确。

D6.检查工程完工后剩余的工程物资在转入存货时,是否将其 所含的增值税进项税额进行了正确的分离。

DAB7.检查有无与关联方的工程物资购销业务,是否经过适当授 权,是否按正常交易价格结算。

D8.检查当期计提的工程物资减值准备是否充分、合理,累计 减值准备额是否以恰当的金额列示。

9.根据评估的舞弊风险等因素增加的审计程序。

索引号 ZQ2略 略 略 略 略 略 略 略1审计 目标E可供选择的审计程序10.检查工程物资是否已按照企业会计准则的规定在财务报 表中作出恰当列报。

索引号 略2第二部分 计划实施的实质性程序项目财务报表认定存 在完整性权利 和义务计价 和分摊列 报评估的重大错报风险水平(注 1)从控制测试获取的保证程度(注 2)需从实质性程序获取的保证程度计划实施的实质性程序(注 3) 索引号 执行人1.2.3.4.5.6.7.8.9.10.……注: 1.结果取自风险评估工作底稿。

工程物资审计方法工程物资审计方法,听我给你唠唠嘿,朋友!今天我要和你分享一些超级实用的工程物资审计方法,就像咱们一起去探索一个神秘的宝藏,得把每一个角落都看清楚,不能放过任何蛛丝马迹。

第一步,咱们得先搞清楚“工程物资”是个啥。

你就把它想象成盖房子用的一堆砖头、水泥、钢筋啥的。

所以呢,审计第一步就是要盘点这些东西的数量对不对。

这就好比你去菜市场买菜,得先数数篮子里的萝卜白菜够不够数,不然老板坑你咋办?我跟你说个我自己的奇葩经历,有一次我去审计一个小工程,那物资清单上写着 500 块砖头,结果我去现场一看,嘿,怎么瞅着都没有那么多。

我就一块一块地数,旁边的工人看我的眼神都像看个傻子,可咱不管,这数量不对可不行!第二步,要检查这些物资的质量咋样。

这就好比你买苹果,得看看有没有坏的、有虫眼的。

对于工程物资也一样,那些钢筋够不够结实,水泥有没有过期,可都关系到工程质量的大问题。

我听说过一个事儿,有个工程用了质量不行的电线,结果大楼盖好了,老是跳闸,那叫一个闹心。

所以咱们审计的时候,可得瞪大眼睛,别让这些次品混进去。

第三步,审查物资的采购流程。

这就像是追踪一个快递的路径,从下单到收货,每一步都得清楚。

看看有没有乱花钱,有没有拿回扣的猫腻。

比如说,有个采购人员买了一批特别贵的螺丝,比市场价格高出一大截,这里面说不定就有问题。

咱们就得深挖,看看是不是有什么不可告人的秘密。

第四步,关注物资的保管和领用。

这就像你把自己的宝贝放在柜子里,得有个清楚的记录,谁拿了,拿了多少。

如果保管不善,物资丢了、坏了,那可就亏大了。

我碰到过一个工地,物资领用混乱得一塌糊涂,最后工程都快结束了,还不知道有些东西去哪儿了。

这不是瞎搞嘛!第五步,核算物资的成本。

这就好比你算自己一个月花了多少钱,得算得明明白白的。

看看采购价格合不合理,运输费用有没有多算,可不能让成本像气球一样越吹越大。

总之,工程物资审计就像是一场战斗,咱们得拿着放大镜,一个细节都不放过。