全过程成本控制讲解共37页

- 格式:ppt

- 大小:4.04 MB

- 文档页数:22

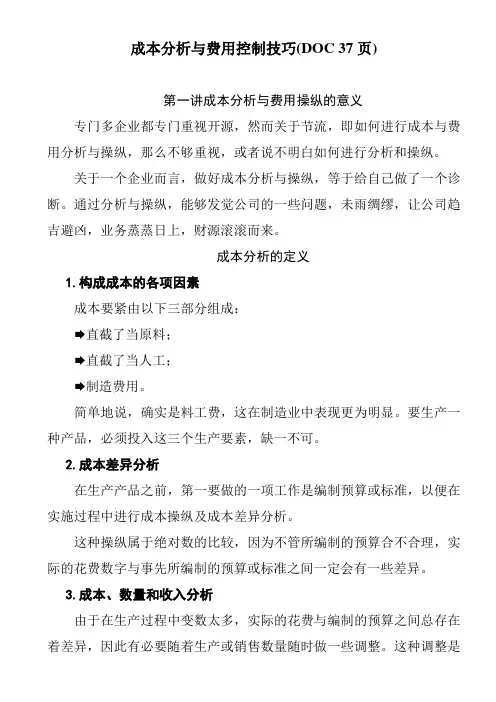

成本分析与费用控制技巧(DOC 37页)第一讲成本分析与费用操纵的意义专门多企业都专门重视开源,然而关于节流,即如何进行成本与费用分析与操纵,那么不够重视,或者说不明白如何进行分析和操纵。

关于一个企业而言,做好成本分析与操纵,等于给自己做了一个诊断。

通过分析与操纵,能够发觉公司的一些问题,未雨绸缪,让公司趋吉避凶,业务蒸蒸日上,财源滚滚而来。

成本分析的定义1.构成成本的各项因素成本要紧由以下三部分组成:直截了当原料;直截了当人工;制造费用。

简单地说,确实是料工费,这在制造业中表现更为明显。

要生产一种产品,必须投入这三个生产要素,缺一不可。

2.成本差异分析在生产产品之前,第一要做的一项工作是编制预算或标准,以便在实施过程中进行成本操纵及成本差异分析。

这种操纵属于绝对数的比较,因为不管所编制的预算合不合理,实际的花费数字与事先所编制的预算或标准之间一定会有一些差异。

3.成本、数量和收入分析由于在生产过程中变数太多,实际的花费与编制的预算之间总存在着差异,因此有必要随着生产或销售数量随时做一些调整。

这种调整是相对成本的操纵和分析而言的,也称损益两平分析或保本数量分析。

另外,还需要有一个弹性的预算,也确实是说编制好的预算,即成本和费用要达到某一个存量或营业收入。

假如没有达到那个产量和营业收入,需要对变动的成本和费用的数字做一些调整。

差异化分析的方法1.整体差异化分析整体差异化分析方法能够通过损益表、资产负债表、损益两平点分析、投资分析等几个项目来进行。

2.个别成本差异分析个别成本差异分析包括职能的成本和费用的分析和操纵,包括制造成本、销售费用、治理、研发、财务以及资本支出。

3.整体预算的差异除了进行差异分析,还要找到整体差异,也确实是说从总体上分析,从整体差异分析里找到缘故。

能够从部门入手找缘故,例如什么缘故公司的利润比往常少,到底是业务部门的业绩衰退,依旧制造部门的成本提高,抑或是销售部门营销费用增长等。

全过程成本控制(开源、节流)我们的造价管理是“一开始做预算,结束后做结算,结算完成后才能了解到工程成本的全部情况”,而最终的结果是:由于过程失控,而导致最终的工程决算“不尽人意”!那么,如何解决呢?我的建议是:将过去粗放型的按传统经验的造价管理向科学化的管理转变;由过去单一部门和岗位的造价管理向全员造价管理转变;由过去阶段性造价管理向全过程管理转变;由过去重结算的造价管理转变为重在前期的造价管理。

通过“开源节流”,以“精、准、细、严”为基本原则,让我们的造价管理真的能“说到做到”!做好成本控制工作的4字方针是“开源、节流”,总结成一句话就是“对甲方多要钱;对分包队伍,别多给钱”。

“开源”是指“对甲方的工程结算或决算”。

在实际工作中,经常会遇到这样的情况:一到竣工结算的时候,总是出现许多扯不清的有争议的问题。

有的争议是由于合同内容有漏洞;有的是因为变更、洽商单签署的意见不明确;还有的是最初投标报价时投标书中就存在错误等等。

由此可见,“开源”就是要“在施工过程中、在对甲方的工程结算或决算中如何创造盈利点”,是项目管理是否“成功”、是否“有成效”的关键。

这就需要我们企业的各个部门、多个岗位的有效配合,并且要求我们全员树立强烈的“忧患意识”和“成本经营意识”。

“节流”是指“严格控制企业内部的各项费用支出”。

因为大多数施工方大部分都是以最低价让利后中标的,有的甚至是“成本价中标”或“低于成本价中标”,从某种程度上讲“施工方会在施工中和结算、决算时想尽一切办法多要一点”,有的甚至于不惜违法,而采取“偷工减料”的不正当做法。

措施一、在投标和图纸会审阶段“提前明确职责”1、对设计图纸熟悉程度的好与差,直接关系到工程进度的快慢和工程结算的高低,如果是甲方可以通过推行限额设计来降低造价,另一方面施工单位各专业人员要认真学习和熟悉施工图纸,并要求造价人员参加图纸会审的会议,这样可以有效地减少结算中因图纸问题而引起的争议,同时施工单位也可以据此予以索赔。