保险精算学-概率论基础

- 格式:ppt

- 大小:1.38 MB

- 文档页数:39

保险精算知识点保险精算是保险行业中极为重要的一个领域,它是基于统计、数理及经济学理论,运用数学及统计方法分析风险的特征、评价保险公司的损益、开发新的产品,进行保险费率的设计和预测,以及制定保险公司的决策。

下面是保险精算的一些知识点。

一、保险数学保险数学是保险精算中重要的一部分,它主要包括以下内容:1、风险理论:包括最小保费原理、最小方差原理、福利基本原理和威尔金森模型等。

其中,最小保费原理是指保险费用必须足以支付所有的损失,同时保险公司应该争取最大的利润。

最小方差原理是指对于相同的保费,在理论上应该选择风险系数最小的,也就是选择最稳妥的投保方案。

2、生命保险数学:主要包括寿险费率的制定、残值保险、年金等计算方法。

3、财产保险数学:主要包括财产风险的概率分布、历史数据的分析、险种的制定和费率的设计等。

二、统计学1、统计分布:主要包括正态分布、泊松分布和二项分布等。

2、统计推断:主要包括点估计和区间估计等。

3、假设检验:主要是用于检验统计数据中的假设。

4、回归分析:主要是用于分析与预测变量之间的关系。

三、金融市场1、资产定价理论:主要是用于分析资产回报率和风险之间的关系,以及评价不同资产的相对价值。

2、投资组合理论:主要是用于评估不同投资组合的风险和收益。

四、计量经济学1、时序分析:主要是用于分析时间序列数据,并且对未来的预测有很大的帮助。

2、横截面分析:主要是用于分析横截面数据,包括交叉分析和因素分析等。

3、面板数据分析:主要是用于同时分析时间序列数据和横截面数据。

五、风险管理保险精算最终的目的是降低风险和管理风险,因此风险管理也是保险精算中的重要领域。

它包括以下几个方面:1、风险的测量和评估:主要是对不同种类的风险进行评估和管理。

2、风险控制:主要是通过投保和其他风险管理工具来控制风险。

3、风险监测:主要是对风险进行监控和跟踪,以及对它们进行预测。

总之,保险精算是保险行业中非常重要的一个领域,它不仅需要数学、统计、经济学等学科的知识,还需要对金融市场、计量经济学和风险管理等领域有深刻的理解。

中南大保险学:第十二章保险精算(含答案)一、填空题1、寿险精算的两个基础是___、___。

2、寿险精算的三个要素是___、___、___。

3、D x =___,C x =___。

4、N x = ___,M x = ___。

5、S x = ___,R x =___。

二、名词解释1、大数法则2、生命表3、利息表4、换算函数表5、责任准备金6、保险精算学7、寿险精算学8、非寿险精算学三、问答题1、寿险精算和非寿险精算的基本任务有哪些?2、“大数”的测定有何作用?3、为什么要区分理论责任准备金和实际责任准备金?4、保险精算学有哪两大组成部分?5、保险精算的产生以什么为标志?6、保险精算学是什么时候引入我国的?7、保险精算的基本任务有哪些?8、保险精算的基本原理是什么?9、何为收支平衡(相等)原则?10、理论责任准备金与实际责任准备金的区别何在?11、有哪几种收支平衡等式?12、常见的有哪几种大数法则?13、非寿险精算的基本内容是什么?14、非寿险费率的厘定方法是什么?15、大数的测定有何作用?16、什么是财务稳定性分析?17、如何决定再保险中的自留额与分保额?18、寿险精算的基本内容是什么?19、寿险精算主要解决什么问题?20、何为单生命保险和多生命保险?21、寿险精算的思想方法是什么?22、精算现值的含义是什么?23、符号l x 、d x分别表示什么?24、符号p x 、q x分别表示什么?25、符号t p x 、t q x分别表示什么?26、1+i , v =( 1+i )-1分别是什么?27、(1+i ) t , v t =( 1+i )- t分别是什么?28、常用的寿险趸缴纯保费的计算公式有哪些?29、常用的年金保险的趸缴纯保费的计算公式有哪些?30、常用的均衡纯保险费的计算公式有哪些?附:参考答案一、填空题1、利息理论(利息表)、寿命分部理论(生命表)2、利率、死亡率、费用率二、名词解释1、对于大量的随机现象(事件),由于偶然性相互抵消所呈现的必然数量规律的一系列定理的统称。

本科毕业论文(设计、创作)题目:概率论在保险中的应用学生姓名:李大卫学号: A********院(系):数学科学学院专业:数学与应用数学入学时间:二〇一二年年九月导师姓名:王敏职称/学位:讲师/硕士导师所在单位:安徽大学数学科学学院完成时间:二〇一六年六月概率论在保险中的应用摘要概率论是研究自然界中随机现象规律的数学方法,随着经济的发展,在实际生活中发挥着越来越广泛的作用。

本文主要阐述了概率论中的随机变量、中心极限定理、大数定理等重要结论在保险业中的应用,并举出一些实际案例进一步研究,重要论述了概率论在寿险中的应用,主从而说明概率统计是保险业中的数理基础。

关键词:概率统计保险中心极限定理大数定律寿险精算A Number of Applications of Probability Theory in insuranceProbability theory is an important branch of mathematical theories studying the law of random phenomena. It makes people know the practical problems clearly and strengths their ability to solve them in real life. With the development of economy, the theory, which tightly links with people’s daily life, has been increasingly important. This thesis mainly discusse s the applying of the probability theory in insurance industry especially the life insurance with practical cases, including random variables, the central-limit theorem and the law of large numbers, and aims at illustrating that the probability statistics is the mathematical foundation of the insurance industry.Key words: probability statistics; the insurance industry; central-limit theorem; law of large numbers; life contingencies1 引言1.1 概率论的起源概率是一门研究随机现象的数量规律的科学,它起源于博弈问题。

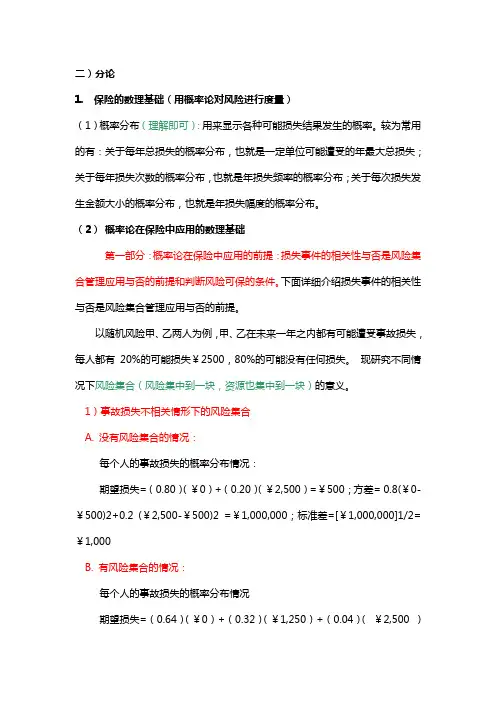

二)分论1. 保险的数理基础(用概率论对风险进行度量)(1)概率分布(理解即可):用来显示各种可能损失结果发生的概率。

较为常用的有:关于每年总损失的概率分布,也就是一定单位可能遭受的年最大总损失;关于每年损失次数的概率分布,也就是年损失频率的概率分布;关于每次损失发生金额大小的概率分布,也就是年损失幅度的概率分布。

(2)概率论在保险中应用的数理基础第一部分:概率论在保险中应用的前提:损失事件的相关性与否是风险集合管理应用与否的前提和判断风险可保的条件。

下面详细介绍损失事件的相关性与否是风险集合管理应用与否的前提。

以随机风险甲、乙两人为例,甲、乙在未来一年之内都有可能遭受事故损失,每人都有20%的可能损失¥2500,80%的可能没有任何损失。

现研究不同情况下风险集合(风险集中到一块,资源也集中到一块)的意义。

1)事故损失不相关情形下的风险集合A. 没有风险集合的情况:每个人的事故损失的概率分布情况:期望损失=(0.80)(¥0)+(0.20)(¥2,500)=¥500;方差= 0.8(¥0-¥500)2+0.2 (¥2,500-¥500)2 =¥1,000,000;标准差=[¥1,000,000]1/2=¥1,000B. 有风险集合的情况:每个人的事故损失的概率分布情况期望损失=(0.64)(¥0)+(0.32)(¥1,250)+(0.04)(¥2,500 )=¥500;方差= 0.64(¥0-¥500)2+0.32(¥1,250-¥500)2 +0.04 (¥2,500-¥500)2 = ¥500,000;标准差=[¥500,000]1/2= ¥707两种情况比较:同没有风险集合的情况作比较,风险集合没有改变每一个人的期望损失¥500。

但它将损失的标准差从¥1000降低到¥707,损失变得相对可预测了,即风险降低了。

结论:当损失是相互独立(不相关)时,风险集合降低了集合中样本的风险(不确定性),在风险集合中每增加一个个体,风险(标准差)都会降低,对样本损失的预测就越准确,这反映了大数定律。

浅谈保险业中概率统计知识的应用保险业是一个风险管理的领域,概率统计知识在其中的应用非常广泛。

保险公司通过分析大量的历史数据和使用概率统计模型,来评估风险、制定保险产品的定价,从而合理地进行风险管理和精算决策。

在本文中,我们将探讨概率统计知识在保险业中的应用,以及它对保险业的重要意义。

概率统计知识在保险业中的应用体现在风险评估和定价上。

保险公司需要根据客户的个人信息、历史数据和其他相关信息,对客户的风险进行评估。

概率统计知识帮助保险公司建立合理的风险模型,预测客户发生意外的概率,从而确定保险产品的保费定价。

在汽车保险中,保险公司会根据客户的年龄、驾龄、驾驶记录等信息,利用概率统计模型来评估客户的交通事故发生概率,进而确定保险费率。

概率统计的知识能够帮助保险公司准确地评估风险,确保保险产品的定价合理,从而保障公司的可持续发展。

概率统计知识在保险精算中的应用也非常重要。

精算是保险公司核心业务之一,涉及到风险评估、赔付管理等方面。

概率统计知识帮助保险公司分析历史数据,研究风险发生的概率分布,帮助公司预测未来的风险和赔付情况。

在赔付方面,概率统计知识也能够帮助保险公司建立合理的赔付准备金,确保公司能够及时有效地应对未来的赔付风险。

通过精准的概率统计分析,保险公司能够更好地管理风险,提高赔付的准确性和效率。

概率统计知识在保险业中发挥着不可替代的作用。

它不仅是保险公司风险管理和精算决策的基础,也是保险产品定价和风险评估的重要依据。

保险公司需要通过概率统计知识,不断优化风险管理和精算模型,提高风险评估的准确性和精度。

也要加强对概率统计知识的研究和应用,不断完善保险行业的风险管理机制,提高保险产品的市场竞争力。

第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的损失。

二、利息的度量利息可以按照不同的标准来度量,主要的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积累方式划分:(1)线性积累:单利计息单贴现计息(2)指数积累:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积累值。

所以长期业务一般复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积累值。

所以短期业务一般单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力特别,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情况(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积累值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质都是对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时间顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时间参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时间间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)基本年金约束条件:等时间间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一般年金不满足基本年金三个约束条件的年金即为一般年金。