第42讲_期权投资策略

- 格式:doc

- 大小:127.50 KB

- 文档页数:5

期权投资策略解析如何选择合适的期权策略期权投资策略解析:如何选择合适的期权策略引言:期权作为一种金融衍生品,给投资者提供了丰富的投资策略选择。

然而,选择合适的期权策略并不是一件容易的事情。

本文将从期权投资策略的定义和分类开始,深入解析如何选择合适的期权策略,帮助投资者做出明智的决策。

一、期权投资策略的定义和分类期权投资策略是指通过购买或出售期权合约来实现投资目标的方法和规划。

根据期权合约的不同特点和投资目标,期权投资策略可以分为以下几类:1.认购期权策略:认购期权即投资者购买看涨期权合约,在期权到期时可以以约定的价格购买标的资产。

选择认购期权策略的投资者预计标的资产价格将上涨。

2.认沽期权策略:认沽期权指投资者购买看跌期权合约,到期时可以以约定的价格卖出标的资产。

选择认沽期权策略的投资者预计标的资产价格将下跌。

3.备兑认股期权策略:备兑认股期权即投资者持有标的资产的同时,出售认购期权合约。

这样做可以增加投资收益和降低风险。

4.融资期权策略:融资期权策略是指通过购买认购期权的同时,以标的资产为抵押物进行融资。

这种策略可以提高资金利用率和投资回报率。

二、选择适合的期权策略的因素在选择期权策略时,应综合考虑以下因素:1.市场走势分析:投资者应对市场进行详细的分析,包括技术分析、基本面分析等,根据市场走势来选择合适的期权策略。

2.投资目标和风险承受能力:投资者应明确自己的投资目标和风险承受能力,根据个人需求来选择合适的期权策略。

例如,风险承受能力较高的投资者可以选择购买认购期权等较为激进的策略。

3.期限选择:期权合约有不同的到期时间,投资者应根据自己的预期和投资时间来选择合适的期限。

4.资金状况:投资者应根据自己的资金状况来选择合适的期权策略,避免过度杠杆和风险过大。

三、案例分析:选择合适的期权策略以A股市场为例,假设某投资者分析认为某只股票未来有较大上涨空间,而自身资金有限,可以考虑购买认购期权策略。

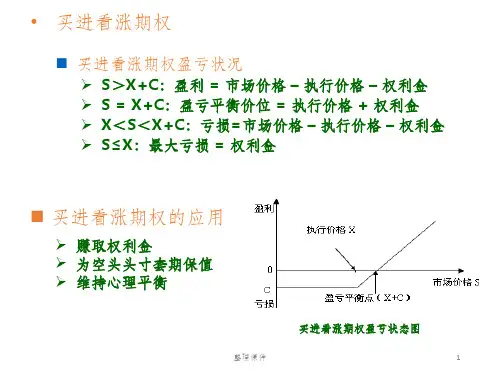

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册会计师考试辅导《财务成本管理》第九章讲义2期权的投资策略四、期权的投资策略【特征】每一种期权投资策略都会同时涉及到“买入”和“卖出”标的资产的两项方向相反的对冲交易。

(一)保护性看跌期权1.策略:购入股票+购入看跌期权(获得在未来以固定价格“卖出”标的股票的选择权)2.效果:锁定未来出售股票的最低价格例如,购入1股ABC 公司的股票,购入价格S 0=100元;同时购入该股票的1股看跌期权,执行价格X =100元,期权成本P =5元,1年后到期。

在不同股票市场价格下的净收入和损益如下:到期日股价<执行价格,则投资者行权,保证以固定价格(执行价格X )出售股票,锁定了组合的最低净收入(执行价格X );股价下跌损失(S T -S 0)可以由期权净收入(到期日价值X -S T )抵补,从而锁定了最低净损益(X -S 0-P )。

到期日股价>执行价格,则投资者弃权,只损失期权费;由于支付期权费,净损益的预期也同时降低。

(二)抛补看涨期权(抛“权”补“票”) ——机构投资者常用 1.策略:购买股票(补)+出售看涨期权(抛) 1)“购入”标的股票;2)出售看涨期权:承担在未来以固定价格“卖出”标的股票的潜在义务。

2.效果:缩小未来的不确定性(承担将来以固定价格卖出股票的潜在义务),在股价上涨(超过执行价格)时,保证以固定价格售出股票例如,购入1股ABC 公司的股票,购入价格S 0=100元;同时出售该股票的1股看涨期权,执行价格X =100元,期权成本P =5元,1年后到期。

在不同股票市场价格下的净收入和损益如下:。

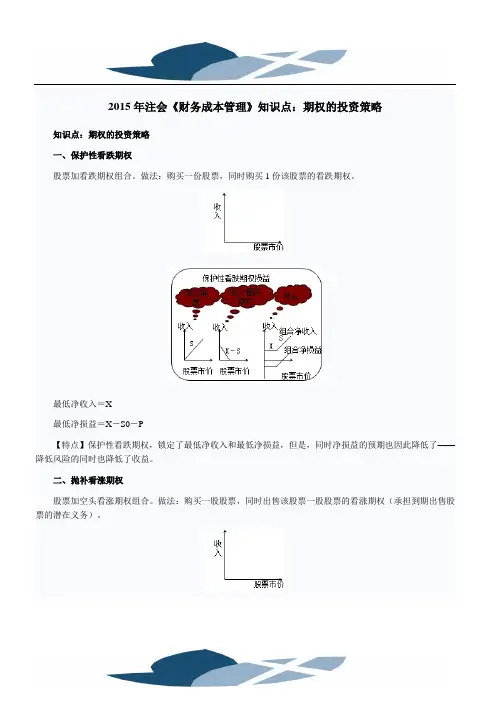

2015年注会《财务成本管理》知识点:期权的投资策略知识点:期权的投资策略一、保护性看跌期权股票加看跌期权组合。

做法:购买一份股票,同时购买1份该股票的看跌期权。

最低净收入=X最低净损益=X-S0-P【特点】保护性看跌期权,锁定了最低净收入和最低净损益,但是,同时净损益的预期也因此降低了——降低风险的同时也降低了收益。

二、抛补看涨期权股票加空头看涨期权组合。

做法:购买一股股票,同时出售该股票一股股票的看涨期权〔承担到期出售股票的潜在义务〕。

最大净收入=X最大净损益=X-S0+P【特点】缩小了未来的不确定性。

是机构投资者常用的投资策略〔如养老基金〕。

【总结】买入期权锁定最低到期净收入〔0〕和最低净损益〔-期权价格〕卖出期权锁定最高到期净收入〔0〕和最高净收益〔期权价格〕保护性看跌期权锁定最低到期净收入〔X〕和最低净损益〔X-S0-P跌〕抛补看涨期权锁定最高到期净收入〔X〕和最高净损益〔X-S0+C涨〕三、对敲对敲策略分为多头对敲和空头对敲。

多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格和到期日都相同。

:// chinaacc /中华会计网校会计人的网上家园chinaacc 3最小净收入=0最大净损失=期权购买成本组合净损益=|S-X|-期权购买成本【特点】股价偏离执行价格的差额>期权购买成本,才有净收益。

适用于预计市场价格将会发生剧烈变动,但是不知道升高还是降低。

【补充】空头对敲的情况做法:同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

净损益=-|X-S|+期权出售收入【结论】〔1〕空头对敲组合策略可以锁定最高净收入和最高净损益,其最高收益是期权收取的期权费。

〔2〕空头对敲的最好结果是股价等于执行价格。

〔3〕只要股价偏离执行价格的差额小于期权出售收入之和,空头对敲就能给投资者带来净收益。

【总结】单一期权买入期权锁定最低到期净收入〔0〕和最低净损益〔-期权价格〕卖出期权锁定最高到期净收入〔0〕和最高净收益〔期权价格〕组合投资策略保护性看跌期权锁定最低到期净收入〔X〕和最低净损益〔X-S0-P跌〕抛补看涨期权锁定最高到期净收入〔X〕和最高净损益〔X-S0+C涨〕多头对敲锁定最低到期净收入〔0〕和最低净损益〔-C涨-P跌〕空头对敲锁定最高到期净收入〔0〕锁定最高净收益〔C涨+P跌〕【三种策略的掌握】。

2015年注会《财务成本管理》知识点:期权的投资策略知识点:期权的投资策略一、保护性看跌期权股票加看跌期权组合。

做法:购买一份股票,同时购买1份该股票的看跌期权。

最低净收入=X最低净损益=X-S0-P【特点】保护性看跌期权,锁定了最低净收入和最低净损益,但是,同时净损益的预期也因此降低了——降低风险的同时也降低了收益。

二、抛补看涨期权股票加空头看涨期权组合。

做法:购买一股股票,同时出售该股票一股股票的看涨期权(承担到期出售股票的潜在义务)。

最大净收入=X最大净损益=X-S0+P【特点】缩小了未来的不确定性。

是机构投资者常用的投资策略(如养老基金)。

【总结】三、对敲对敲策略分为多头对敲和空头对敲。

多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格和到期日都相同。

最小净收入=0最大净损失=期权购买成本 组合净损益=|S -X|-期权购买成本【特点】股价偏离执行价格的差额>期权购买成本,才有净收益。

适用于预计市场价格将会发生剧烈变动,但是不知道升高还是降低。

【补充】空头对敲的情况做法:同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

净损益=-|X -S|+期权出售收入【结论】(1)空头对敲组合策略可以锁定最高净收入和最高净损益,其最高收益是期权收取的期权费。

(2)空头对敲的最好结果是股价等于执行价格。

(3)只要股价偏离执行价格的差额小于期权出售收入之和,空头对敲就能给投资者带来净收益。

【总结】【三种策略的掌握】倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

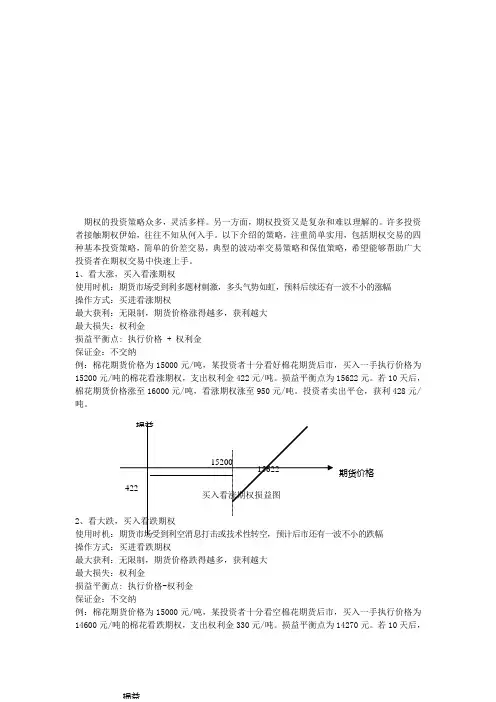

期权的投资策略众多,灵活多样。

另一方面,期权投资又是复杂和难以理解的。

许多投资者接触期权伊始,往往不知从何入手。

以下介绍的策略,注重简单实用,包括期权交易的四种基本投资策略,简单的价差交易,典型的波动率交易策略和保值策略,希望能够帮助广大投资者在期权交易中快速上手。

1、看大涨,买入看涨期权使用时机:期货市场受到利多题材刺激,多头气势如虹,预料后续还有一波不小的涨幅操作方式:买进看涨期权最大获利:无限制,期货价格涨得越多,获利越大最大损失:权利金损益平衡点: 执行价格 + 权利金保证金:不交纳例:棉花期货价格为15000元/吨,某投资者十分看好棉花期货后市,买入一手执行价格为15200元/吨的棉花看涨期权,支出权利金422元/吨。

损益平衡点为15622元。

若10天后,棉花期货价格涨至16000元/吨,看涨期权涨至950元/吨。

投资者卖出平仓,获利428元/吨。

期货价格2操作方式:买进看跌期权最大获利:无限制,期货价格跌得越多,获利越大最大损失:权利金损益平衡点: 执行价格-权利金保证金:不交纳例:棉花期货价格为15000元/吨,某投资者十分看空棉花期货后市,买入一手执行价格为14600元/吨的棉花看跌期权,支出权利金330元/吨。

损益平衡点为14270元。

若10天后,损益棉花期货价格跌至14000元/吨,看跌期权涨至770元/吨。

投资者卖出平仓,获利440元/吨。

3操作方式:卖出看涨期权 最大获利:权利金最大损失: 无限制,期货价格跌涨得越多,亏损越大 损益平衡点: 执行价格+权利金 保证金:交纳 例:棉花期货价格为15000元/吨,某投资者看淡棉花期货后市,卖出一手执行价格为15200元/吨的棉花看涨期权,收到权利金422元/吨。

损益平衡点为15622元。

情况一:若10天后,棉花期货价格维持15000元/吨,看涨期权跌至330元/吨。

投资者买入平仓,获利92元/吨。

情况二:若部位保留至到期日,棉花期货价格只要维持在15200元及以下,买方均会放弃执行的权利,投资者都可以获取422元的利润。

《期权投资策略》读书札记一、期权基础概念理解在阅读《期权投资策略》这本书的过程中,我对期权的基础概念有了更深入的理解。

期权是一种金融衍生品,赋予其持有者在未来某一特定日期或该日期之前的任何时间,以特定价格购买或出售基础资产的权利。

这里的“基础资产”可以包括股票、债券、商品、货币等。

理解期权的核心是明确其权利和义务的区分,不同于传统的资产买卖交易,期权的买方拥有的是一种权利而非义务。

这意味着购买期权的一方只需为获得这一权利支付一定的费用(即期权费),而在未来选择是否执行该权利。

期权的卖方则承担着在买方行使权利时必须履行相关义务的责任。

这样的机制设计,使得期权在金融交易中呈现出丰富的投资策略和应用场景。

期权对于风险的分散与管理有独特的优势,期权可以帮助投资者构建不同的风险配置策略,以适应各种市场环境下的风险承受能力。

通过期权合约的多样化组合,投资者可以在一定程度上对冲投资组合的风险敞口,从而更有效地管理风险。

书中详细阐述了期权的基础概念,包括期权的种类(如欧式期权和美式期权)、期权的定价模型(如二叉树模型、布莱克舒尔斯模型等),以及如何结合这些模型和实际市场情况进行投资策略的构建和风险管理等。

这些都是建立稳固期权投资策略的关键基础知识,也是理解后续章节内容的基础。

阅读这些内容时,我深刻认识到深入理解期权的基础知识的重要性,它有助于在实际交易中做出明智决策。

1. 期权的定义与特点介绍期权是一种金融衍生品,赋予其购买者在未来某一特定日期或该日之前的任何时间,以特定价格购买或出售基础资产的权利。

这种基础资产可以包括股票、债券、商品、货币等。

不同于传统的股票交易,期权交易允许投资者通过购买或卖出期权合约来参与市场,而不必实际拥有或处置基础资产。

期权合约就是一种权利契约,为投资者提供了在未来某一时间点进行交易的选择权。

风险与收益的非对称性:期权的独特之处在于其风险与收益的非对称性。

购买者支付期权费后,可以获得在未来执行或不执行合约的权利,而不必承担必须买入或卖出基础资产的义务。

期权投资策略在期权投资中可以采用多个不同期权组合的方式:差策略(Spreads):同类期权不同价格——Bull spread, Bear spread, Butterfly spread spread…合策略(Combination Combination):不同类期权——Straddle and Strangle.(1)Bull Spread权多头价差(Bull spread spread):买入一个 call option 的同时以更高的执行价格买权多头价差的策略作法是买进一口较低履约价的买权,同时卖出一口同时到期但履约价较高的买权。

这个策略的主要目的在于赚取两个不同履约价之间的价差,而且风险有限。

它的最大报酬是两个不同履约价之间的价差扣除投资成本,而最大的风险就只有侷限在投资成本(买进call支付之权利金-卖出call收取之权利金)。

只要市场如研判的上涨,该策略就能成功。

反之,如果研判错误,损失也有限。

买权多头价差策略小档案:■使用时机:预期小涨时■最大风险:买进call支付之权利金-卖出call收取之权利金■最大利润:(较高履约价-较低履约价)*50元/点-投资成本■损益两平点:较低履约价+(买进call权利金点数-卖出call权利金点数)■投资成本:同最大风险■保证金:无小明采用买权多头价差策略,买进了履约价5,200点,20天后到期的买权,支付了330点权利金;同时小明也卖出了履约价为5,400点,同时到期的买权,收取了250点权利金。

20天后,如果指数的位置涨到5,400点之上,那么小明的最大利润是(5,400点-5,200点)*50元/点,再减掉原始投资成本(330点-250点=80点)就等于120点(nt$6,000元)。

相反的,如果指数收在损益两平点(5,200点+80点=5,280点)之下,那么小明就无法获利,最大的损失是指数收在5,200点之下,这时两个买权都没有行使价值,最大的损失是80点(nt$4,000元)。

如何进行期权投资期权投资是一种金融衍生品,它给予投资者在特定时间内以特定价格购买或者出售某项资产的权利,而无需实际购买或者持有该资产。

期权投资可以为投资者提供更大的灵活性和资金利用率,但也伴随着更高的风险。

本文将介绍如何进行期权投资,以帮助读者更好地理解并入门期权投资。

一、期权基础知识在开始期权投资之前,我们需要了解一些基本的期权知识。

期权分为两种类型:认购期权(Call Option)和认沽期权(Put Option)。

认购期权赋予购买者在特定时间内以特定价格购买资产的权利,而认沽期权赋予购买者在特定时间内以特定价格出售资产的权利。

此外,期权还有两个重要的要素:行权价和到期日。

行权价是购买或者出售资产的价格,而到期日是期权合约的截止日期。

在期权交易中,投资者可以选择买入或者卖出期权合约,以期获得价格波动带来的利润。

二、选择期权合约在进行期权投资之前,我们需要选择适合我们投资策略的期权合约。

首先,我们应该选择交易流动性较高的标的物,这将有助于我们更容易地买入或者卖出期权合约。

其次,我们应该根据自己的投资目标和风险承受能力选择适当的期权类型和到期日。

如果我们对资产的价格上涨持乐观态度,可以考虑购买认购期权;如果我们对资产的价格下跌持乐观态度,可以考虑购买认沽期权。

至于到期日的选择,则需要考虑我们对资产价格波动的判断以及期权价格的相对便宜程度。

三、制定投资策略在购买或者卖出期权合约之前,我们需要制定一个明确的投资策略。

不同的投资策略适用于不同的市场情况和投资期望。

以下是一些常见的期权投资策略:1. 长期看涨(Bullish)策略:适用于对资产看涨的投资者。

可以通过购买认购期权或者卖出认沽期权来实现对资产上涨的获利。

2. 长期看跌(Bearish)策略:适用于对资产看跌的投资者。

可以通过购买认沽期权或者卖出认购期权来实现对资产下跌的获利。

3. 覆盖(Covered)策略:适用于持有股票或者ETF的投资者。

期权投资中的期权交易策略与组合调整期权是一种金融衍生品,给予购买者在未来某个时间内以特定价格买入或卖出标的资产的权利。

期权的交易策略和组合调整方法在投资者的期权投资决策中起着至关重要的作用。

本文将介绍几种常见的期权交易策略,以及如何进行组合调整来优化投资组合。

一、期权交易策略1.购买认购期权认购期权是指购买者在未来某个时间内以特定价格买入标的资产的权利。

购买认购期权的策略适用于投资者对标的资产的看涨预期。

当投资者预计标的资产价格上涨时,购买认购期权可以为其提供投资机会。

购买认购期权的好处是风险有限,仅需支付期权费用。

2.购买认沽期权认沽期权是指购买者在未来某个时间内以特定价格卖出标的资产的权利。

购买认沽期权的策略适用于投资者对标的资产的看跌预期。

当投资者预计标的资产价格下跌时,购买认沽期权可以为其提供保护机会。

购买认沽期权的好处是可以限制投资者的损失,特别是在市场下跌时。

3.卖出认购期权(Covered Call)卖出认购期权是指投资者在手中持有标的资产的同时,卖出对应数量的认购期权。

这种策略适用于投资者对标的资产的走势持稳或看跌的预期。

通过卖出认购期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内上涨超过行权价时被强制卖出的风险。

4.卖出认沽期权(Covered Put)卖出认沽期权是指投资者在手中持有现金的同时,卖出对应数量的认沽期权。

这种策略适用于投资者对标的资产的走势持稳或看涨的预期。

通过卖出认沽期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内下跌超过行权价时被强制购入的风险。

二、期权组合调整期权组合调整是指在已有期权头寸的基础上根据市场情况进行调整,以达到更好的投资效果。

下面介绍几种常见的期权组合调整方法:1.期权对冲(Delta Hedging)期权对冲是一种通过同时开仓期权和标的资产来控制组合的风险敞口的方法。

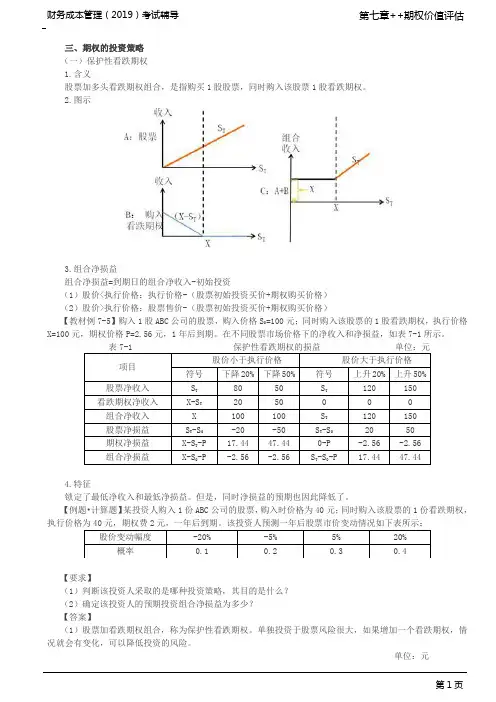

三、期权的投资策略(一)保护性看跌期权1.含义股票加多头看跌期权组合,是指购买1股股票,同时购入该股票1股看跌期权。

2.图示3.组合净损益组合净损益=到期日的组合净收入-初始投资(1)股价<执行价格:执行价格-(股票初始投资买价+期权购买价格)(2)股价>执行价格:股票售价-(股票初始投资买价+期权购买价格)【教材例7-5】购入1股ABC公司的股票,购入价格S0=100元;同时购入该股票的1股看跌期权,执行价格X=100元,期权价格P=2.56元,1年后到期。

在不同股票市场价格下的净收入和净损益,如表7-1所示。

表7-1 保护性看跌期权的损益单位:元项目股价小于执行价格股价大于执行价格符号下降20%下降50%符号上升20%上升50%股票净收入S T8050S T120150看跌期权净收入X-S T2050000组合净收入X100100S T120150股票净损益S T-S0-20-50S T-S02050期权净损益X-S T-P17.4447.440-P-2.56-2.56组合净损益X-S0-P-2.56-2.56S T-S0-P17.4447.444.特征锁定了最低净收入和最低净损益。

但是,同时净损益的预期也因此降低了。

【例题•计算题】某投资人购入1份ABC公司的股票,购入时价格为40元;同时购入该股票的1份看跌期权,执行价格为40元,期权费2元,一年后到期。

该投资人预测一年后股票市价变动情况如下表所示:股价变动幅度-20%-5%5%20%概率0.10.20.30.4【要求】(1)判断该投资人采取的是哪种投资策略,其目的是什么?(2)确定该投资人的预期投资组合净损益为多少?【答案】(1)股票加看跌期权组合,称为保护性看跌期权。

单独投资于股票风险很大,如果增加一个看跌期权,情况就会有变化,可以降低投资的风险。

单位:元股价变动幅度下降20%下降5%上升5%上升20%概率0.10.20.30.4组合收入40404248初始投资42424242组合净损益-2-206(2)预期投资组合净损益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)【例题•计算题•2018卷Ⅰ】甲公司是一家上市公司,最近刚发放上年现金股利每股2.5元,目前每股市价60元。

证券分析师预测,甲公司未来股利增长率8%,等风险投资的必要报酬率12%。

市场上有两种以甲公司股票为标的资产的期权:欧式看涨期权和欧式看跌期权。

每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,看涨期权价格每份5元,看跌期权价格每份2.5元。

两种期权的执行价格均为60元,期限均为1年。

投资者小刘和小马都认为市场低估了甲公司股票,预测1年后股票价格将回归内在价值,于是每人投资62500元。

小刘的投资是:买入1000股甲公司股票,同时买入1000份甲公司股票的看跌期权。

小马的投资是:买入甲公司股票的看涨期权12500份。

(注:计算投资净损益时不考虑货币时间价值。

)要求:(1)采用股利折现模型,估计1年后甲公司股票的内在价值。

(2)如果预测正确,分别计算小刘和小马1年后的净损益。

(3)假如1年后甲公司股票下跌到每股40元,分别计算小刘和小马的投资净损益。

【答案】(1)1年后甲公司股票的内在价值=2.5×(1+8%)/(12%-8%)×(1+8%)=72.9(元)(2)小刘1年后的净损益=1000×(72.9-60)-2.5×1000=10400(元)小马1年后的净损益=(72.9-60-5)×12500=98750(元)(3)小刘的投资净损益=(40-60)×1000+(60-40-2.5)×1000=-2500(元)小马的投资净损益=-5×12500=-62500(元)。

(二)抛补性看涨期权1.含义股票加空头看涨期权组合,是指购买1股股票,同时出售该股票1股看涨期权。

2.图示3.组合净损益组合净损益=到期日组合净收入-初始投资(1)股价<执行价格:股票售价+期权(出售)价格-股票初始投资买价(2)股价>执行价格:执行价格+期权(出售)价格-股票初始投资买价【教材例7-6】依前例数据,购入1股ABC公司的股票,购入价格S0=100元,同时出售该股票的1股的看涨期权,期权价格C=5元,执行价格X=100元,1年后到期。

在不同股票市场价格下的净收入和净损益,如表7-2所示。

表7-2 抛补看涨期权的损益单位:元项目股价小于执行价格股价大于执行价格符号下降20%下降50%符号上升20%上升50%股票净收入S T8050S T120150看涨期权净收入-(0)00-(S T-X)-20-50组合净收入S T8050X100100股票净损益S T-S0-20-50S T-S02050期权净损益C-055-(S T-X)+C-15-45组合净损益S T-S0+C-15-45X-S0+C554.结论抛补看涨期权组合锁定了最高净收入和最高净损益:最高净收入是执行价格,最高净损益=X-股票初始投资买价+期权出售价格。

(三)对敲1.多头对敲(1)含义多头对敲是指同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

(2)图示(3)适用范围多头对敲策略对于预计市场价格将发生剧烈变动,但是不知道升高还是降低的投资者非常有用。

(4)组合净损益组合净损益=到期日组合净收入-初始投资①股价<执行价格:(执行价格-股票售价)-两种期权(购买)价格②股价>执行价格:(股票售价-执行价格)-两种期权(购买)价格【教材例7-7】依前例数据,同时购入ABC公司股票的1股看涨期权和1股看跌期权。

在不同股票市场价格下,多头对敲组合的净收入和净损益如表7-3所示。

表7-3 多头对敲的损益单位:元项目股价小于执行价格股价大于执行价格符号下降20%下降50%符号上升20%上升50%看涨期权净收入000S T-X2050看跌期权净收入X-S T2050+000组合净收入X-S T2050S T-X2050看涨期权净损益0-C-5-5S T-X-C1545看跌期权净损益X-S T-P17.4447.440-P-2.56-2.56组合净损益X-S T-P-C12.4442.44S T-X-P-C12.4442.44(5)结论多头对敲的最坏结果是到期股价与执行价格一致,白白损失了看涨期权和看跌期权的购买成本。

股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益。

【提示】多头对敲锁定最低净收入(0)和最低净损益[-(P+C)]2.空头对敲(1)含义是同时出售一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

(2)图示(3)适用范围空头对敲策略对于预计市场价格相对比较稳定,股价与执行价格相比没有变化时。

(4)组合净损益组合净损益=到期日组合净收入-初始投资①股价<执行价格:-(执行价格-股票售价)+两种期权(购买)价格②股价>执行价格:-(股票售价-执行价格)+两种期权(购买)价格【教材例7-8】依前例数据,同时卖出ABC公司股票的1股看涨期权和1股看跌期权。

在不同股票市场价格下,空头对敲组合的净收入和净损益如表7-4所示。

表7-4 空头对敲的损益单位:元项目股价小于执行价格股价大于执行价格符号下降20%下降50%符号上升20%上升50%看涨期权净收入000-(S T-X)-20-50看跌期权净收入-(X-S T)-20-50+000组合净收入-(X-S T)-20-50-(S T-X)-20-50看涨期权净损益C55-(S T-X)+C-15-45看跌期权净损益-(X-S T)+P-17.44-47.44+P 2.56 2.56组合净损益-(X-S T)+P+C-12.44-42.44-(S T-X)+P+C-12.44-42.44(5)结论最好的结果是到期股价与执行价格一致,投资者白白赚取出售看涨期权和看跌期权的收入。

空头对敲的股价偏离执行价格的差额必须小于期权出售收入,才能给投资者带来净收益。

【提示】股价偏离执行价格的差额只要不超过期权价格,就能给投资者带来净收益。

【例题•计算题】甲公司是一家制造业上市公司,当前每股市价40元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份3元,两种期权执行价格均为40元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补看涨期权,多头对敲,空头对敲。

要求:(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(2)投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如何构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。

)(2016年试卷Ⅰ)【答案】(1)应该选择抛补性看涨期权,可将净损益限定在(0到执行价格之间)。

购买1股股票,同时出售该股票的1股看涨期权。

股票价格上涨,该组合的净损益=40-40+5=5元(2)预期股价大幅波动,不知道股价上升还是下降应该选择,多头对敲组合。

多头对敲就是同时买进一只股票的看涨期权和看跌期权。

6个月后股价=40×(1-50%)=20组合净收入=X-S T=40-20=20。