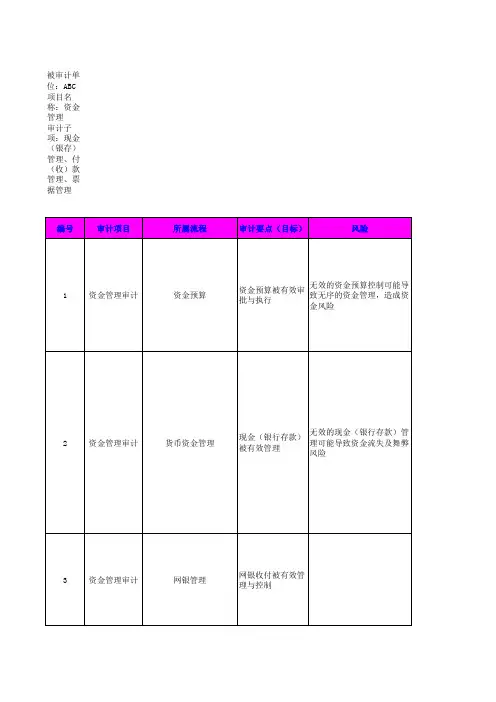

货币资金审计 全套底稿

- 格式:xls

- 大小:47.00 KB

- 文档页数:2

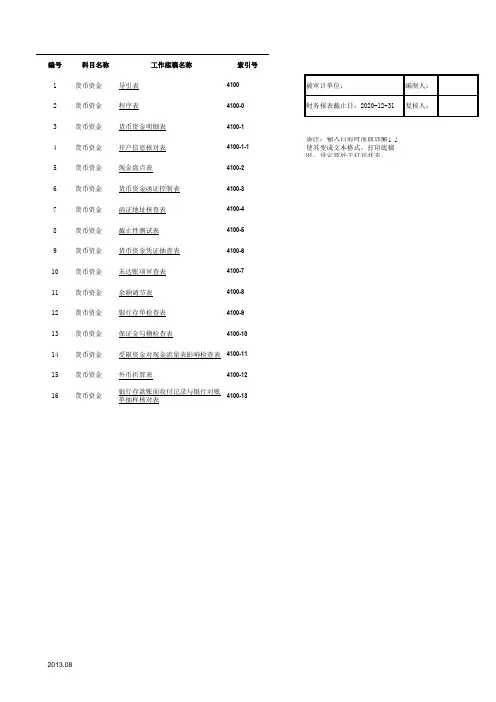

编号科目名称工作底稿名称索引号

1货币资金导引表4100

2货币资金程序表4100-0

3货币资金货币资金明细表4100-1

4货币资金开户信息核对表4100-1-1备注:输入日前时前面加撇[']使其变成文本格式,打印底稿时,设定要处于打开状态。

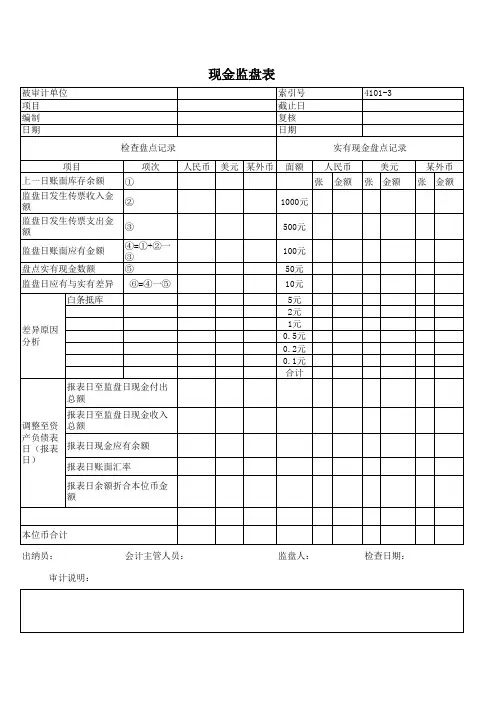

5货币资金现金盘点表4100-2 6货币资金货币资金函证控制表4100-3 7货币资金函证地址核查表4100-4 8货币资金截止性测试表4100-5 9货币资金货币资金凭证抽查表4100-6 10货币资金未达账项审查表4100-7 11货币资金余额调节表4100-8 12货币资金银行存单检查表4100-9 13货币资金保证金勾稽检查表4100-10 14货币资金受限资金对现金流量表影响检查表4100-11 15货币资金外币折算表4100-12

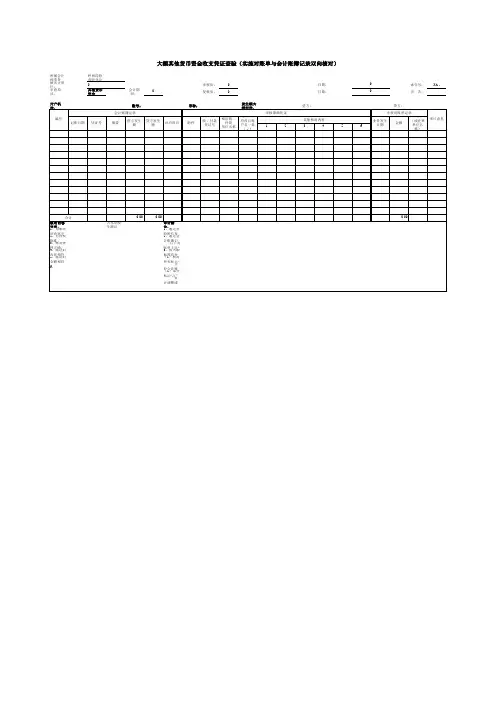

16货币资金银行存款账面收付记录与银行对账

单抽样核对表

4100-13。

【最新整理,下载后即可编辑】关于集团货币资金收支情况专项审计报告摘要我们于2012年11月26日至12月15日对集团2012年1-10月份货币资金收支情况进行了审计,经审计发现货币资金收支的内部控制、实质性、账务处理主要存在问题如下:以上内容为集团货币资金收支情况专项审计报告摘要,欲了解审计详细情况,请查阅审计报告正文。

辰坤集团内控部秦元增2012年12月15日关于集团货币资金收支情况专项审计报告鲁辰坤内审字[2012]第1022号我们于2012年11月26日至12月15日按照《内部审计准则》有关规定计划和实施审计工作,对集团货币资金进行了审计,审计范围为2012年1至10月份集团货币资金收支情况。

审计目的在于掌握集团货币资金收支情况、内部控制制度执行情况,以便进行分析,从中评价出货币资金账务处理中存在的差距及揭示主要问题,针对重大缺陷提出审计意见。

一、基本情况集团财务部负责集团账务核算,现有员工8人,其中:1名副部长,5名会计,2名出纳。

内外账各11套。

人员分工为:孙珍为财务部副部长兼鑫成公司主办会计,李春莹为天润公司主办会计,孟令祥为全坤公司、集团主办会计,明红光为昌润公司、昊润公司主办会计,卢佳佳为兴润公司、物流公司主办会计,石丽丽为置业公司、国贸公司、接待中心主办会计,商小燕为天润公司、昌润公司、昊润公司、国贸公司、接待中心出纳,朱迎新为集团本部、全坤公司、鑫成公司、兴润公司、物流公司、置业公司出纳。

货币资金账务处理流程是出纳负责现金、银行存款收付及记账凭证的填制,主办会计负责现金、银行存款记账凭证复核、记账。

二、审计情况(一)审计实施2012年11月24日接受领导安排进行集团货币资金专项审计,25日进行审计准备事宜,26日早晨进驻财务部。

26日中午对出纳朱迎新处现金进行了盘点,下午对出纳商小燕处现金进行了盘点。

27日对商小燕、朱迎新处借条进行了落实。

28日姜总开会安排配合审计事宜,由出纳、会计提供银行对账单(主要以10月份为主)及记账凭证。

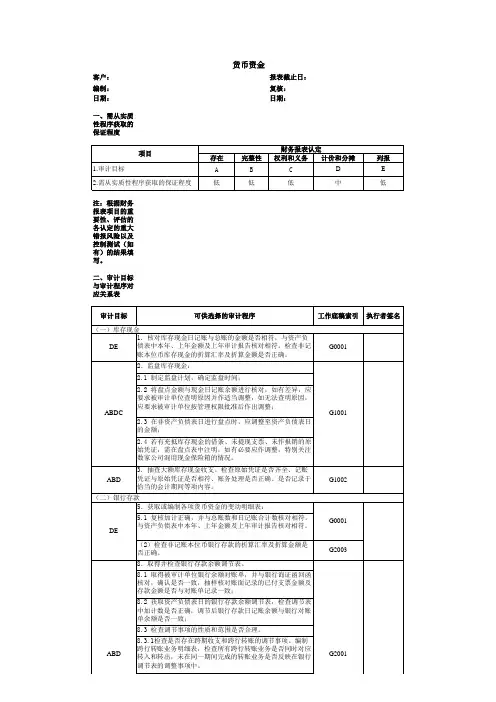

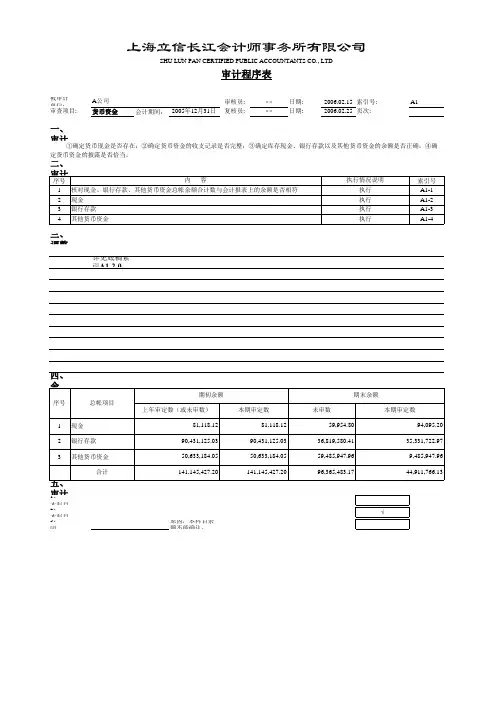

上海立信长江会计师事务所有限公司SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: ××日期: 2006.02.15 索引号: A1-1-1 审查项目:货币资金会计期间: 2005.12.31 复核员: ××日期: 2006.02.25 页次:“货币资金授权与批准制度”内控了解及核实记录目的:了解货币资金的内部控制制度,是否制定了货币资金授权与批准制度。

货币资金的收支业务是否在授权下进行。

货币资金收付业务的发生,是否经单位主管人员审批,审批是否以签字盖章方式表示。

查验情况:一、公司已经制定了货币资金授权与批准制度。

见(A1-1-2)二、核实制度的执行情况:经过凭证抽查(底稿索引见A1-3-3-1)。

三、公司对上述内容的权限执行情况基本符合制度的规定,初步判断其内控执行情况良好,可以信赖。

上海立信长江会计师事务所有限公司SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: ××日期: 2006.02.15 索引号: A1-2-2-1 审查项目:现金会计期间: 2005.12.31 复核员: ××日期: 2006.02.25 页次:盘点差异情况查验记录盘点结果:A公司盘点实有现金数额与盘点日帐面应有金额差异10,000.00元。

查验:经询问是职工的暂支差旅费(有一张暂支单保管在出纳处未入帐)。

审计意见:应调整入帐。

借:其他应收款-差旅暂借款-××10,000.00贷:现金10,000.00审计结论:调整后与盘点数一致。

上海立信长江会计师事务所有限公司SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: ××日期: 2006.02.18 索引号: A1-2-3 审查项目:现金会计期间: 2005.12.31 复核员: ××日期: 2006.02.28 页次:大额、异常现金收支的查验记录测试1:2005年6月10日总号160凭证拆除设备劳务费借:管理费用-其他4,000.00贷:现金4,000.00附件:白条追索:2005年6月5日总号150凭证处置固定资产借:营业外支出-固定资产处置损失200,000.00借:累计折旧100,000.00贷:固定资产300,000.00附件:报废审批单(资产经营部提出申请、总经理签字批准)查验过程中没有发现固定资产处置收入,经询问有关会计主管,得知该设备已经被运往××公司,而且××公司出价100000元购买该设备,并有白条收据。

货币资金专项审计报告

一、审计背景

随着经济的发展,货币资金的重要性也不断增加,因此我们要对货币资金进行审计,以便及时发现和有效控制货币资金的风险和漏洞。

本次审计主要针对企业货币资金的真实性、完整性、有效性和正确性进行控制和检查,以满足企业发展的需要。

二、审计目的

本次审计的目的是利用审计方法,通过审计发现及及时发现企业货币资金的漏洞和风险,从而确保企业货币资金的安全运行。

另外,尽可能的节约企业的资金,拓宽资金投资渠道,并保证资金的有效利用。

三、审计内容

(2)审计货币资金的使用情况,主要涉及企业现金流量分析、银行存款分析等,深入分析货币资金的流动情况,以及存款营销手段在企业货币资金管理中的作用等。

(3)对企业内部的货币资金控制和管理工作进行审计,以确保货币资金在企业内部的合理使用。

四、审计结果

审计发现,企业现金流量管理有效,银行存款收支结余良好,内部现金控制有效,资金利用合理有序。

银行存款审定表

客户:编制人:日期:

1.银行存款包括其他货币资金存款,即外埠存款、银行汇票存款、银行本票存款、信用卡存款等;

2.银行存款是人民币可直接计入记账本位币栏;如果外币应在原币金额前表明外币符号;

3.调节相符打“√”;调节后不相符打“×”,并作说明,

4.核对帐面余额与银行对帐单余额,并将银行存款余额调节表及对帐单或询证函附后;

5.银行存款余额调节表可由企业编制,但应对未达帐项的内容及期后企业入帐、银行收支情况予以审核,如有跨期收支事项,应作相应调整。

索引号:

;。

担保(如采用抵押或质押方式提供担保的,应在备注中说明抵押或质押物情况)除以上所述,本公司并无其他向贵行提供的担保 4.尚未支付之银行承兑汇票本公司聘请的 会计师事务所有限公司正在对本公司年度的财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵行相关的信息。

下列信息出自本公司记录,如与贵行记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目及具体内容;如存在与本公司有关的未列入本函的其他重要信息,也请在“信息不符”处列出其详细资料。

回函请直接寄至 会计师事务所。

索引号:H1-10编号:银行询证函(银行):回函地址: 邮编: 电话: 传真: 联系人: 截至 年 月 日止,本公司与贵行相关的信息列示如下: 1.银行存款除以上所述,本公司并无在贵行的其他存款。

2.银行借款除以上所述,本公司并无在贵行的其他借款。

3.担保6.尚未支付之信用证除以上所述,本公司并无其他由贵行开具而不能撤销之信用证。

7.未完成之外汇买卖合约除以上所述,本公司并无其他与贵行未完成之外汇买卖合约。

5.已贴现而尚未到期之商业汇票 除以上所述,本公司并无其他由贵行承兑而未支付的银行承兑汇票。

除以上所述,本公司并无其他向贵行已贴现而尚未到期之商业汇票。

8.存入于银行之有价证券除以上所述,本公司并无其他存放贵行之有价证券。

年 月 日(公司盖章)经办人: 9.其他事项(如无除前面所述外的其他事项,则应填写“无”)1.信息证明无误2.信息不符,请列明不符金额:(银行盖章) 年 月 日 经办人:(银行盖章) 年 月 日 经办人:。