出口成本核算讲义

- 格式:pptx

- 大小:219.50 KB

- 文档页数:44

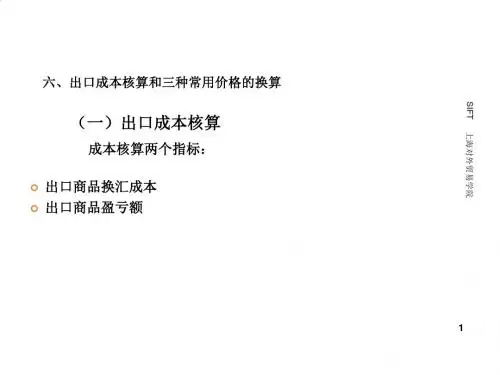

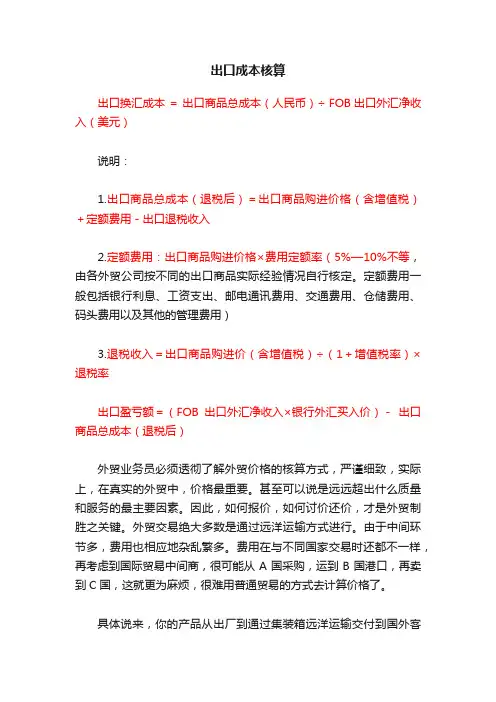

出口成本核算出口换汇成本=出口商品总成本(人民币)÷ FOB出口外汇净收入(美元)说明:1.出口商品总成本(退税后)=出口商品购进价格(含增值税)+定额费用-出口退税收入2.定额费用:出口商品购进价格×费用定额率(5%—10%不等,由各外贸公司按不同的出口商品实际经验情况自行核定。

定额费用一般包括银行利息、工资支出、邮电通讯费用、交通费用、仓储费用、码头费用以及其他的管理费用)3.退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率出口盈亏额=(FOB出口外汇净收入×银行外汇买入价)-出口商品总成本(退税后)外贸业务员必须透彻了解外贸价格的核算方式,严谨细致,实际上,在真实的外贸中,价格最重要。

甚至可以说是远远超出什么质量和服务的最主要因素。

因此,如何报价,如何讨价还价,才是外贸制胜之关键。

外贸交易绝大多数是通过远洋运输方式进行。

由于中间环节多,费用也相应地杂乱繁多。

费用在与不同国家交易时还都不一样,再考虑到国际贸易中间商,很可能从A国采购,运到B国港口,再卖到C国,这就更为麻烦,很难用普通贸易的方式去计算价格了。

具体说来,你的产品从出厂到通过集装箱远洋运输交付到国外客户指定的外国海港码头或某个地点,将可能产生下列几种或全部费用:1.产品的出厂价格。

2.申报进出口商品检验检疫局检验以及出具品质证明的费用,即商检费。

3.申报中国海关出口的费用,即出口报关费。

4.租用集装箱装货并运到中国海港码头的费用以及在中国码头产生的各项杂费以上为货物运至中国海港码头出口前的手续和费用。

5.用远洋货轮运至外国海港码头的运费,即海运费。

6.办理国际货物运输保险的保险费。

以上为货物运至外国码头的手续和费用。

7.集装箱在外国海港码头卸货及其他码头上收取的杂费。

8.申报外国海关进口的费用,即进口报关费,有时候还需要缴纳进口关税。

9.货物从外国海港码头运至客户指定地点的费用。

项目三进出口商品成本核算◆操作目的和要求准确地进行进出口商品的成本核算是做好报价工作的前提。

要保证出口(进口)产品盈利,必须准确计算各种成本和费用。

要求学生掌握不同贸易术语下的进出口产品报价核算。

◆操作原理一、贸易术语及相关惯例1、贸易术语(Trade Terms)又称为价格术语,是在长期的国际贸易实践中产生的用来表示商品的价格构成及说明交货地点、确定风险、责任和费用划分等问题的专门用语。

贸易术语具有两重性:交货条件和成交价格的构成因素。

简化交易手续、缩短交易洽商时间、节约交易成本和方便解决争端。

2、国际惯例◇国际惯例的含义是指在国际贸易的长期实践中形成并被普遍接受和遵循的,用以规范国际商务活动当事人之间权利义务关系的习惯做法。

◇性质和作用国际贸易惯例不具有强制的约束力国际贸易惯例对贸易实践具有指导和推动作用☆约定既具强制性☆未约定且当争议发生时,可引用。

◇国际贸易惯例在下列情况下具有约束力:☆国家法律有明确规定的☆买卖合同中有明确规定的3、有关贸易术语的国际贸易惯例◇《1932 年华沙---- 牛津规则》国际法协会专为解释CIF 贸易术语而制定。

◇《1941 年美国对外贸易定义修订本》解释了6 种贸易术语,注意其中对FOB和FAS 的解释◇《2000通则》(INCOTERM2000)本通则由国际商会(International Chamber of Commerce,ICC)组织制订。

二、《2000年国际贸易术语解释通则》中的贸易术语1、FOB( Free On Board)装运港船上交货◇FOB术语下买卖双方的责任与义务☆适用于水上运输(海运或内河运输)☆卖方在合同规定的时间和装运港将合同规定的货物按照港口惯常办法装到买方指派的船只上即完成交货☆风险在船舷转移☆卖方自负风险和费用办理一切与出口相关手续;买方则办理一切与进口相关的手续☆装运港至目的港的运输由买方办理☆费用以船舷为界划分☆交付合同规定的有关单据,如:商业发票、装箱单等2、CFR(Cost and Freight) 成本加运费CFR合同装运港至目的港的运输由卖方负责,卖方装船后要及时向买方发出装船通知。