会计学第十四章

- 格式:ppt

- 大小:661.50 KB

- 文档页数:49

第十五章租赁打印本页第一节租赁概述一、有关概念(一)租赁,指在约定的期间内,出租人将资产使用权让与承租人以获取租金的协议。

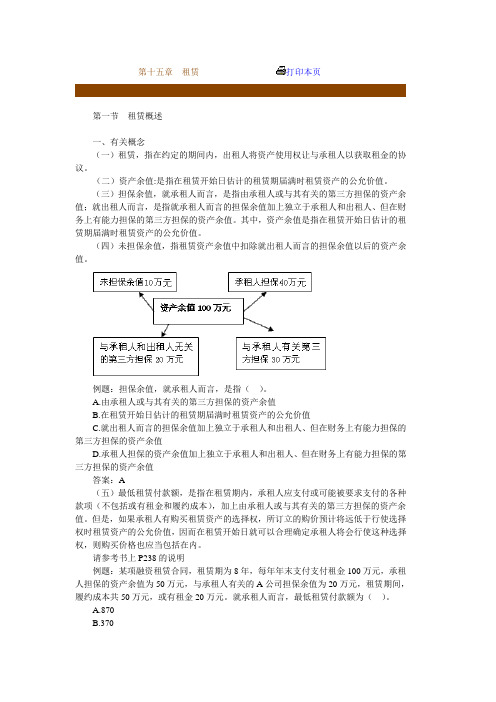

(二)资产余值:是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。

(三)担保余值,就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上独立于承租人和出租人、但在财务上有能力担保的第三方担保的资产余值。

其中,资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。

(四)未担保余值,指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。

例题:担保余值,就承租人而言,是指()。

A.由承租人或与其有关的第三方担保的资产余值B.在租赁开始日估计的租赁期届满时租赁资产的公允价值C.就出租人而言的担保余值加上独立于承租人和出租人、但在财务上有能力担保的第三方担保的资产余值D.承租人担保的资产余值加上独立于承租人和出租人、但在财务上有能力担保的第三方担保的资产余值答案:A(五)最低租赁付款额,是指在租赁期内,承租人应支付或可能被要求支付的各种款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。

但是,如果承租人有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权,则购买价格也应当包括在内。

请参考书上P238的说明例题:某项融资租赁合同,租赁期为8年,每年年末支付支付租金100万元,承租人担保的资产余值为50万元,与承租人有关的A公司担保余值为20万元,租赁期间,履约成本共50万元,或有租金20万元。

就承租人而言,最低租赁付款额为()。

A.870B.370C.850D.420答案:A解析:最低租赁付款额是指,在租赁期内,承租人应支付或可能被要求支付的各种款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。

第十四章收入-提供劳务交易结果不能可靠估计的处理2021年全国会计专业技术中级资格考试内部资料第十四章收入知识点:提供更多劳务交易结果无法可信估算的处置●详细描述:企业在资产负债表日提供劳务交易结果不能够可靠估计的,应当分别下列情况处理:(一)已经出现的劳务成本预计能获得补偿的,应按照已经出现的劳务成本金额证实提供更多劳务总收入,并按相同金额扣除劳务成本。

【口诀】能偿还多少钱成本,就确认多少钱收入。

(二)已经出现的劳务成本预计就可以部分获得补偿的,应按照能获得补偿的劳务成本金额证实总收入,并按已经出现的劳务成本扣除劳务成本。

【教材例14-28】甲公司于20×9年12月25日接受乙公司委托,为其培训一批学员,培训期为6个月,2×10年1月1日开学。

协议约定,乙公司应向甲公司支付的培训费总额为120000元,分三次等额支付,第一次在开学时预付,第二次在2×10年3月1日支付,第三次在培训结束时支付。

2×10年1月1日,乙公司预付第一次培训费。

至2×10年2月28日,甲公司出现培训成本30000元(假设均为培训人员薪酬)。

2×10年3月1日,甲公司获知乙公司经营出现困难,后两次培训费若想归还难以确定。

甲公司的账务处置如下:(1)2×10年1月1日收到乙公司预付的培训费筹钱:银行存款40000 贷款:交费账款——乙公司40000(2)实际发生培训支出筹钱:劳务成本——培训成本30000 贷款:应付职工薪酬30000(3)2×10年2月28日确认劳务收入并结转劳务成本筹钱:交费账款——乙公司30000 贷款:主营业务总收入——培训总收入30000筹钱:主营业务成本——培训成本30000贷:劳务成本——培训成本30000(三)已经出现的劳务成本预计全部无法获得补偿的,应将已经出现的劳务成本扣除当期损益,不证实提供更多劳务总收入。

第十四章应付款项

一、应付账款核算

(一)应付账款是指:企业因购买材料、商品或接受劳务等主营业务应付未付的款项。

(二)会计分录

1、购入材料,尚未付款:借:原材料(买价、运费)

应交税费—增值税(进项税)(税金)

贷:应付账款(应付总额)

2、提前付款,享受折扣:借:应付账款(应付总额)

贷:银行存款(应付总额—折扣额)

财务费用(折扣额)

3、到期付款:借:应付账款(应付总额)

贷:银行存款(应付总额)

注:“应付账款”如涉及“现金折扣”与“应收账款”计算方法相同。

此类题从未考过,应引起重视。

4、无法支付的应付账款:借:应付账款

贷:营业外收入

注:因对方原因,确实无法支付的应付账款,应按账面余额转入“营业外收入”。

二、应付票据核算

(一)应付票据是指企业因购买材料、商品、接受劳务或偿还债务,已承兑的商业汇票。

(二)应付账款与应付票据虽然都是负债,但二者也有不同:“应付账款”是尚未结清的债务,“应付票据”是一种期票,是延期付款的证明,有承诺付款的票据作依据。

(三)会计分录

1、购买材料,开出商业汇票:借:原材料

应交税费—增值税(进项税额)

贷:应付票据

2、偿还债务,开出商业汇票:借:应付账款

贷:应付票据

3、票据到期,以银行存款支付:借:应付票据

贷:银行存款

4、支付办理银行承兑汇票手续费:借:财务费用

贷:银行存款

5、票据到期,无力支付借:应付票据

贷:应付账款(商业承兑汇票)

短期借款(银行承兑汇票)一、其他应付款核算

见教材P268-269内容(旧版教材P271—272内容)。