内控制度九大循环共61页

- 格式:ppt

- 大小:7.03 MB

- 文档页数:61

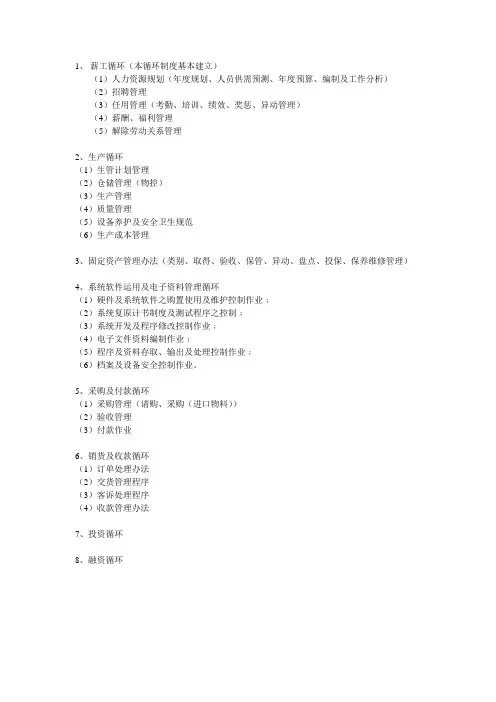

1、薪工循环(本循环制度基本建立)

(1)人力资源规划(年度规划、人员供需预测、年度预算、编制及工作分析)

(2)招聘管理

(3)任用管理(考勤、培训、绩效、奖惩、异动管理)

(4)薪酬、福利管理

(5)解除劳动关系管理

2、生产循环

(1)生管计划管理

(2)仓储管理(物控)

(3)生产管理

(4)质量管理

(5)设备养护及安全卫生规范

(6)生产成本管理

3、固定资产管理办法(类别、取得、验收、保管、异动、盘点、投保、保养维修管理)

4、系统软件运用及电子资料管理循环

(1)硬件及系统软件之购置使用及维护控制作业﹔

(2)系统复原计书制度及测试程序之控制﹔

(3)系统开发及程序修改控制作业﹔

(4)电子文件资料编制作业﹔

(5)程序及资料存取、输出及处理控制作业﹔

(6)档案及设备安全控制作业。

5、采购及付款循环

(1)采购管理(请购、采购(进口物料))

(2)验收管理

(3)付款作业

6、销货及收款循环

(1)订单处理办法

(2)交货管理程序

(3)客诉处理程序

(4)收款管理办法

7、投资循环

8、融资循环。

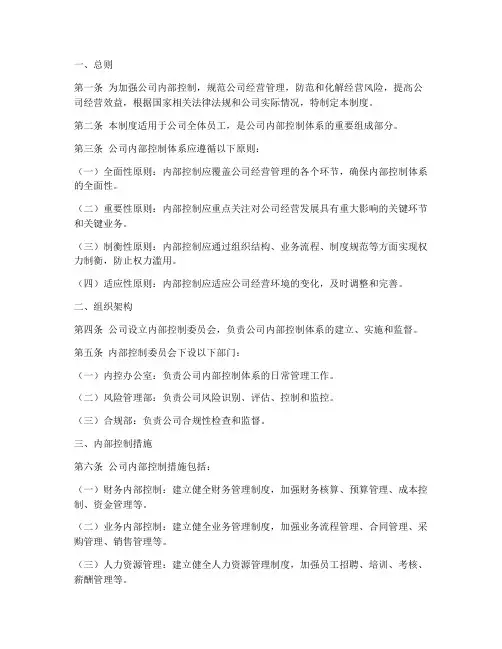

一、总则第一条为加强公司内部控制,规范公司经营管理,防范和化解经营风险,提高公司经营效益,根据国家相关法律法规和公司实际情况,特制定本制度。

第二条本制度适用于公司全体员工,是公司内部控制体系的重要组成部分。

第三条公司内部控制体系应遵循以下原则:(一)全面性原则:内部控制应覆盖公司经营管理的各个环节,确保内部控制体系的全面性。

(二)重要性原则:内部控制应重点关注对公司经营发展具有重大影响的关键环节和关键业务。

(三)制衡性原则:内部控制应通过组织结构、业务流程、制度规范等方面实现权力制衡,防止权力滥用。

(四)适应性原则:内部控制应适应公司经营环境的变化,及时调整和完善。

二、组织架构第四条公司设立内部控制委员会,负责公司内部控制体系的建立、实施和监督。

第五条内部控制委员会下设以下部门:(一)内控办公室:负责公司内部控制体系的日常管理工作。

(二)风险管理部:负责公司风险识别、评估、控制和监控。

(三)合规部:负责公司合规性检查和监督。

三、内部控制措施第六条公司内部控制措施包括:(一)财务内部控制:建立健全财务管理制度,加强财务核算、预算管理、成本控制、资金管理等。

(二)业务内部控制:建立健全业务管理制度,加强业务流程管理、合同管理、采购管理、销售管理等。

(三)人力资源管理:建立健全人力资源管理制度,加强员工招聘、培训、考核、薪酬管理等。

(四)信息管理:建立健全信息管理制度,加强信息安全、保密、档案管理等。

(五)合规管理:建立健全合规管理制度,加强合规性检查和监督。

四、内部控制监督第七条公司内部控制委员会负责对公司内部控制体系进行监督,主要包括:(一)定期对公司内部控制体系进行评估,发现问题及时整改。

(二)对内部控制体系的实施情况进行检查,确保各项内部控制措施得到有效执行。

(三)对违反内部控制规定的行为进行查处,追究相关责任。

五、附则第八条本制度由公司内部控制委员会负责解释。

第九条本制度自发布之日起实施。

第十条本制度如与国家法律法规相抵触,以国家法律法规为准。

九大内控制度第一,向有志于制造一流伟大公司的职业经理人,和有志于搞好公司建设的有志之士,举荐一本书,书名为〝基业长青〞,这本书是两个美国人写的,〔柯林斯与波勒斯〕。

本书中,两位作者选取了18家世界上存续百年以上的、业绩显要的、优秀公司与其它公司做出了比较,找出这些公司与其它公司的不同,说明他们什么缘故能够永续长存,制造良好的业绩,在全世界赫赫有名。

柯林斯与波勒斯总结如下:一、伟大公司起步时经常是步履蹒跚,通过困难卓绝的努力,最终都赢得长距离的竞赛。

二、用心致志的建构一种伟大公司持久的制度并执行。

三、赚钱只是目标之一,但不是最重要的目标,建立一种核心理念,那个理念包括核心价值和超越只知赚钱的使命感。

四、重要的是公司的一切作为,都能够遵循核心价值,不问我们应该珍视什么?只问我们怎么说实际珍视的是什么?五、活力迸发,并制造庞大的前进动力。

〔不保守〕六、真诚的储存核心理念,在此同时,也展现追求进步的强大动力。

七、只有极度符合公司核心理念和要求、标准的人,对公司的主张,期望达成的成就极为明确的人,公司才是他们的绝佳工作地点,不容纳不情愿、或不符合他们确切标准的人。

八、最正确的行动来自实验,尝试错误和机会主义。

九、注重由自行培养各层次人才,后续有人。

十、注重战胜自己,而不时击败对手,〝从来不认为自己差不多做的够好了。

〞十一、采纳〝兼容并蓄〞的融合法,追求鱼与熊掌的兼得〔可不能用非此即彼的方法〕十二、拟出一个制度是有用的一步,但更重要的在于执行。

九大内控制度内部操纵制度介绍有效的内部操纵不仅能使企业的资源合理配置,提高劳动生产率,而且更能防范和发觉企业内部和外部的欺诈行为。

在已发觉的绝大多数以虚假的会计信息为手段的欺诈事件中,薄弱的内部操纵是重要缘故之一。

现实工作中,一些单位负责人为了达到转移国家资产、偷逃税收、装饰业绩、谋取私利或小团体利益等非法目的,授意、指使、强令会计人员违法办理会计事项,加之自身利益的驱动,会计人员总是选择有利于企业的会计方法,甚至采纳欺诈性手段向会计信息使用者提供信息,致使会计资料质量得不到应有的保证,给宽敞信息使用者正确决策造成了严峻阻碍。

文件名稱:內部控制制度文件編號:IC-01制定單位:稽核室第一條內部控制制度係由經理人所設計,並由經理人及其他員工執行之管理過程,其目的在於促進公司之健全經營,以合理確保下列目標之達成:一、營運之效果及效率。

二、財務報導之可靠性。

三、相關法令之遵循。

前項第一款所稱營運之效果及效率目標,包括獲利、績效及保障資產安全等目標。

第一項第二款所稱財務報導之可靠性目標,包括確保對外之財務報表係依照一般公認會計原則編製,交易經適當核准等目標。

第二條應以書面訂定內部控制制度,含內部稽核實施細則。

第三條應考量公司及其子公司整體之營運活動,設計並確實執行其內部控制制度,且應隨時檢討,以因應公司內外在環境之變遷,俾確保該制度之設計及執行持續有效。

第四條內部控制制度應包括下列組成要素:一、控制環境:係指塑造組織文化、影響員工控制意識之綜合因素。

影響控制環境之因素,包括員工之操守、價值觀及能力;董事會及經理人之管理哲學、經營風格;聘僱、訓練、組織員工與指派權責之方式;董事會及監察人之關注及指導等。

控制環境係其他組成要素之基礎。

二、風險評估:係指公司辨認其目標不能達成之內、外在因素,並評估其影響程度及可能性之過程。

其評估結果,可協助公司及時設計、修正及執行必要之控制作業。

三、控制作業:係指設立完善之控制架構及訂定各層級之控制程序,以幫助董事會及經理人確保其指令已被執行,包括核准、授權、驗證、調節、覆核、定期盤點、記錄核對、職能分工、保障資產實體安全、與計畫、預算或前期績效之比較及對子公司之監督與管理等之政策及程序。

四、資訊及溝通:所稱資訊,係指資訊系統所辨認、衡量、處理及報導之資訊。

所稱溝通,係指把資訊告知相關人員,包括公司內、外部溝通。

內部控制制度須具備產生規劃、監督等所需資訊及提供資訊需求者適時取得資訊之機制。

五、監督:係指自行檢查內部控制制度品質之過程,包括評估控制環境是否良好,風險評估是否及時、確實,控制作業是否適當、確實,資訊及溝通系統是否良好等。

内部控制制度之生产循环(doc 63页)优选文档1內部控制制度《生產循環》文件管制等級:□管制文件□非管制文件文件履歷紀要頁1.總則1。

1.制定目的為促使本「內部控制」(Internal Control)之「生產循環」(Manufacture)程序,能有所遵循,特訂定本文件,俾利**相關單位遵循。

1。

2.適用範圍凡本有關「內部控制」之「生產循環」作業程序與控制重點,悉依照本文件之規範辦理。

1。

3.權責單位資材、製造、財務單位為本文件之權責單位,權責單位主管經承認單位授權,負責本文件之管制,並確保依據本文件之規範作業.2。

生產循環2.1.循環圖【見】(資料1)「生產循環圖」.2.2.循環作業本循環之**項作業:1)製程規劃作業(CM101),另訂之。

2)負荷規劃作業(CM102),另訂之。

3)託外加工作業(CM103),另訂之。

4)排程及生產作業(CM104),另訂之。

5)倉儲管理作業(CM105),另訂之。

6)生產管制作業(CM106),另訂之。

7)品質管制作業(CM107),另訂之.8)保養維修作業(CM108),另訂之。

9)安全衛生作業(CM109),另訂之。

10)生產成本控制作業(CM110),另訂之。

11)差異分析作業(CM111),另訂之.3.附則3。

1.制修廢與頒布實施本文件屬於管理文件,經『經營會』審議後,呈請董事長核准承認後,交由權責單位頒布實施;修訂或廢止時亦同。

3。

2.編號、版本、日期、頁次/頁數本文件之項類、標題、編號、版本、實施日期、名稱、文件頁次/頁數等項,見本文件之頁首與頁尾.3.3.3.3.1.相關資料内部控制制度之生产循环(doc 63页)优选文档1內部控制制度《生產循環》文件管制等級:□管制文件□非管制文件文件履歷紀要頁1.總則1.1.制定目的為促使本「內部控制」(Internal Control)之「生產循環」(Manufacture)程序,能有所遵循,特訂定本文件,俾利**相關單位遵循.1.2.適用範圍凡本有關「內部控制」之「生產循環」作業程序與控制重點,悉依照本文件之規範辦理。

公司内部控制循环制度1. 简介公司内部控制是保护公司资产、确保财务报告准确性和合规性的重要组成部分。

公司内部控制循环制度是一套完整的流程和控制措施,旨在确保公司内部各个环节的有效控制,减少风险和错误发生的可能性。

2. 目标和原则2.1 目标公司内部控制循环制度的主要目标是:•保护公司资产免受窃盗、损毁和滥用的风险;•确保财务报告准确性和可靠性;•促进业务操作的有效性和高效性;•遵守适用法律法规和内部政策。

2.2 原则制定公司内部控制循环制度时,应遵循以下原则:•内部控制是一个持续性的过程,而不是一次性的任务;•内部控制应适应公司的规模、业务特点和风险状况;•内部控制必须符合适用法律法规和行业标准;•内部控制必须清晰明确、可操作和可评估。

3. 控制循环环节公司内部控制循环制度覆盖了公司运营的各个环节,主要包括以下环节:3.1 计划与目标设定在公司内部控制循环制度中,计划与目标设定是整个控制循环的起点。

在这一环节中,公司需要制定明确的目标,并制定相应的计划来实现这些目标。

在目标设定阶段,应考虑公司的使命、愿景、战略和风险等因素。

3.2 运作与执行运作与执行环节是公司内部控制循环制度中最核心的部分。

在这一环节中,各个业务流程应该按照既定的计划来执行,并有相应的控制措施进行监督。

监督措施可以包括审批流程、授权限制、业务检查和数据验证等。

3.3 监督与评价监督与评价环节是为了确保运作与执行的有效性和合规性。

在这一环节中,公司需要建立一套监督机制来检查和评估内部控制的有效性,并及时发现和纠正问题。

监督与评价可以包括内部审计、管理层自我评估、风险评估和业务绩效评估等。

3.4 信息与沟通信息与沟通环节是确保内部控制循环有效运行的关键环节。

在这一环节中,公司需要建立有效的信息传递和沟通机制,确保信息的准确性、及时性和可靠性。

信息与沟通可以包括内部报告、会议、沟通渠道和培训等。

4. 具体控制措施为了实现公司内部控制循环制度的目标,公司需要制定一系列具体的控制措施。

1、薪工循环(本循环制度基本建立)

(1)人力资源规划(年度规划、人员供需预测、年度预算、编制及工作分析)(2)招聘管理

(3)任用管理(考勤、培训、绩效、奖惩、异动管理)

(4)薪酬、福利管理

(5)解除劳动关系管理

2、生产循环

(1)生管计划管理

(2)仓储管理(物控)

(3)生产管理

(4)质量管理

(5)设备养护及安全卫生规范

(6)生产成本管理

3、固定资产管理办法(类别、取得、验收、保管、异动、盘点、投保、保养维修管理)

4、系统软件运用及电子资料管理循环

(1)硬件及系统软件之购置使用及维护控制作业﹔

(2)系统复原计书制度及测试程序之控制﹔

(3)系统开发及程序修改控制作业﹔

(4)电子文件资料编制作业﹔

(5)程序及资料存取、输出及处理控制作业﹔

(6)档案及设备安全控制作业。

5、采购及付款循环

(1)采购管理(请购、采购(进口物料))(2)验收管理

(3)付款作业

6、销货及收款循环

(1)订单处理办法

(2)交货管理程序

(3)客诉处理程序

(4)收款管理办法

7、投资循环

8、融资循环。

内控循环--内控管理九大循环知识是浩瀚的海洋1、薪工循环,本循环制度基本建立,,1,人力资源规划,年度规划、人员供需预测、年度预算、编制及工作分析,,2,招聘管理,3,任用管理,考勤、培训、绩效、奖惩、异动管理,,4,薪酬、福利管理,5,解除劳动关系管理2、生产循环,1,生管计划管理,2,仓储管理,物控,,3,生产管理,4,质量管理,5,设备养护及安全卫生规范,6,生产成本管理3、固定资产管理办法,类别、取得、验收、保管、异动、盘点、投保、保养维修管理,4、系统软件运用及电子资料管理循环------精品word文档值得下载--------------------------------------------------------------------------------------知识是浩瀚的海洋,1,硬件及系统软件之贩置使用及维护控制作业, ,2,系统复原计书制度及测试程序之控制, ,3,系统开发及程序修改控制作业,,4,电子文件资料编制作业,,5,程序及资料存取、输出及处理控制作业, ,6,档案及设备安全控制作业。

5、采贩及付款循环,1,采贩管理,请贩、采贩,进口物料,,,2,验收管理,3,付款作业6、销货及收款循环,1,订单处理办法,2,交货管理程序,3,客诉处理程序,4,收款管理办法7、投资循环------精品word文档值得下载--------------------------------------------------------------------------------------知识是浩瀚的海洋8、融资循环9、研发循环------精品word文档值得下载--------------------------------------------------------------------------------------。

内控循环内控管理九大循

环

Jenny was compiled in January 2021

1、薪工循环(本循环制度基本建立)(1)人力资源规划(年度规划、人员供需

预测、年度预算、编制及工作分析)(2)招聘管理(3)任用管理(考勤、培训、绩效、奖惩、异动管理)(4)薪酬、福利管理(5)解除劳动关系管理

2、生产循环(1)生管计划管理(2)仓储管理(物控)(3)生产管理(4)质量管理(5)

设备养护及安全卫生规范(6)生产成本管理

3、固定资产管理办法(类别、取得、验收、保管、异动、盘点、投保、保养维修管理)

4、系统软件运用及电子资料管理循环(1)硬件及系统软件之购置使用及维护控制作业﹔

(2)系统复原计书制度及测试程序之控制﹔(3)系统开发及程序修改控制作业﹔(4)电子文件资料编制作业﹔(5)程序及资料存取、输出及处理控制作业﹔(6)档案及设备安全控制作业。

5、采购及付款循环(1)采购管理(请购、采购(进口物料))(2)验收管理(3)付款作

业

6、销货及收款循环(1)订单处理办法(2)交货管理程序(3)客诉处理程序(4)收款管理

办法

7、投资循环

8、融资循环

9、研发循环。

内部控制制度–《生产循环》内部控制制度是企业管理中的重要一环,其设计和实施对企业的生产运营具有关键性影响。

本文将从内部控制制度的角度出发,探讨《生产循环》这一概念在企业内部控制中的应用。

我们将首先介绍内部控制制度的基本概念和重要性,然后重点讨论《生产循环》在内部控制中的意义和作用。

最后,我们将结合实际案例,阐述如何通过合理的内部控制制度来优化企业的生产循环,提高生产效率和管理水平。

一、内部控制制度的基本概念和重要性内部控制制度是企业为实现经营目标,保护资产,保证财务报告的准确性和及时性所建立的一系列制度和程序。

它包括内部环境、风险评估、控制活动、信息与沟通以及监督等五个要素。

良好的内部控制制度可以帮助企业降低风险,提高效率,保护股东利益,维护企业声誉,是企业长期发展的基石。

二、《生产循环》在内部控制中的意义和作用《生产循环》是企业生产运营过程中的重要环节,其质量和效率直接影响着企业的盈利能力。

建立健全的内部控制制度可以帮助企业优化生产循环,提升生产效率,减少资源浪费,降低成本。

例如,在原材料采购环节,通过建立供应商评估体系和合理的采购流程,可以确保采购的原材料质量符合标准,避免影响生产的不良品进料。

三、实际案例分析以某制造企业为例,该企业在生产过程中存在原材料库存管理不严、生产计划不合理等问题,导致生产循环效率低下,产品质量不稳定,影响了客户满意度。

通过对其内部控制进行改进,建立了完善的原材料采购和库存管理制度,优化了生产计划流程,提高了生产效率,降低了生产成本,产品质量得到了显著提升,客户满意度也得到了提升。

四、结论与展望内部控制制度与《生产循环》密不可分,只有建立健全的内部控制制度,优化《生产循环》,企业才能实现良性发展。

未来,随着科技的不断发展和市场环境的变化,企业需要不断调整和完善内部控制制度,不断优化生产循环,以适应激烈的市场竞争,实现可持续发展。

参考文献•张三. (2020). 内部控制制度与企业经营管理[J]. 企业管理, (5).•李四. (2019). 《生产循环》对企业发展的影响分析[J]. 生产经营, 28(2).以上,是对内部控制制度与《生产循环》的一些探讨。

采购和付款循环1、付款业务是否均注明所支付的是哪一笔特定的发票款。

问卷要求:付款注明所支付的特定发票,有助于双方对帐及对异议的确认,亦有助于帐龄的划分公司现状:付款尚未注明所支付的发票款,建议在付款凭证货或摘要或审批单上注明。

2、入库单是否预先编号并对其连续性加以控制。

制度要求:入库单应预先编号并对连续性加以控制。

公司现状:入库单与子公司入库单混用,建议与子公司分开。

3、供应商发来的往来帐对帐单与应付帐款明细帐之间的差异。

制度要求:供应商发来的往来帐对帐单与应付帐款明细帐之间如有差异,应编制调节表,调节表应经过审核和批准。

公司现状:财务人员与供应商对帐后作记录并更正,未编制正式调节表,亦未经审批。

建议对于重大的更正编制调节表后报批后调帐,其余于月末编制汇总的记录交相关人员审核批准。

4、是否存在恰当控制,以确保没有遗漏。

制度要求:应存在恰当控制,以确保期末发生的购货、销货、生产成本和应付帐款没有遗漏并进行了完整、准确的处理。

公司现状:目前主要采取自查的方式,未能充分保证截止性的正确,建议由内部审计在月末检查存货截止的正确性。

固定资产循环1、管理部门是否审查并核准修理保养费及租赁费支出的汇总表问卷要求:年度应对修理保养费有事前的预算,年末应对实际发生数进行汇总交管理部门审核是否合理及供经营决策使用。

公司现状:未编制事前预算,建议加强事前控制。

2、固定资产投资是否有充分的安全保障。

问卷要求:定期维修有助于延长固定资产使用寿命,减少突发故障;投保有助于防范意外事件造成的损失。

公司现状:除车辆、抵押物外均未投保。

建议对固定资产的维修制定操作性的计划,并对重要的固定资产进行适当投保。

存货和生产成本循环1、管理人员是否复核主要产品的单位成本。

制度要求:对主要产品的单位成本的了解有助于经营决策,并有助于及时采取相应控制措施。

公司现状:在产品设计时由设计部门牵头,财务、采供参加制定预算成本;因产品成本为按合同单号个别认定,故未进行对主要产品的单位成本进行分析。