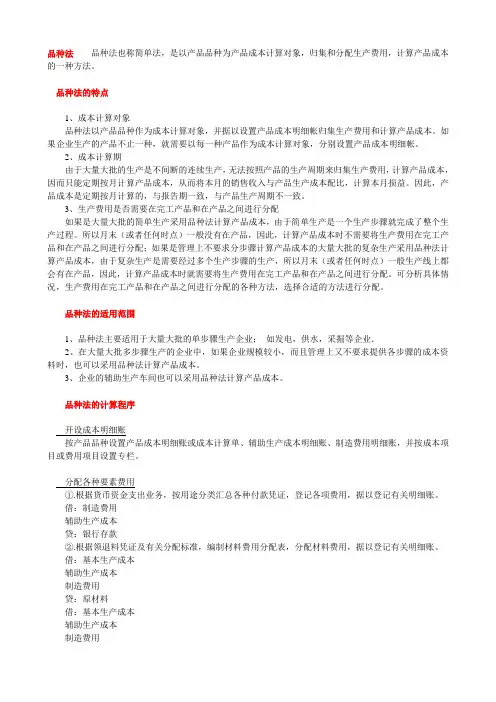

成本计算品种法

- 格式:ppt

- 大小:372.50 KB

- 文档页数:2

成本核算的四种方法一、品种法。

1.1 品种法的概念。

品种法啊,那可是成本核算里挺基础的一种方法呢。

简单来说,就是按照产品的品种来归集生产费用,计算产品成本。

就像种庄稼,不同品种的作物,咱们得分开算成本,是一个道理。

比如说一家生产皮鞋的工厂,有男鞋、女鞋这两个大品种,那就可以用品种法分别核算男鞋和女鞋的成本。

1.2 品种法的适用范围。

这品种法适用于大量大批单步骤生产的企业。

啥叫大量大批单步骤呢?就像挖煤,一挖出来就完事儿了,不用经过复杂的多道工序。

还有一些小型的面粉厂,把小麦磨成面粉,也是比较简单的过程,用品种法核算成本就很合适。

这种企业生产过程相对简单,产品品种也不是特别繁杂,用品种法就像一把钥匙开一把锁,刚刚好。

二、分批法。

2.1 分批法的概念。

分批法呢,就是按照产品的批别来计算成本。

这就好比订做衣服,一批一批的订单,每一批的成本都得单独算。

比如说有个服装厂,接了学校的校服订单,每个学校的校服款式、数量可能都不一样,这就是不同的批次,得分别核算成本。

每一批产品从投料开始,到完工交货,整个过程的成本都归集到这一批次里。

2.2 分批法的适用范围。

分批法适用于单件、小批生产的企业。

像那些搞定制生产的企业,比如定制家具厂,客户要求千奇百怪,每个订单都有独特的要求,就得用分批法。

还有造船业,一艘船一个样,不可能跟流水线上的产品似的,所以分批法在这种情况下就大显身手了。

这就像因材施教一样,不同的订单就像不同的学生,得用适合的方法来核算成本。

2.3 分批法的特点。

分批法的成本计算期是不固定的,它和产品的生产周期是一致的。

这就好比火车的车次,什么时候出发,什么时候到达,这个周期就是计算成本的周期。

不像有些方法是固定每个月或者每个季度计算成本。

而且,一般情况下,不存在生产费用在完工产品和在产品之间分配的问题,因为一批产品要么都完工了,要么都没完工,就像一个锅里的饺子,要么都熟了,要么都还在煮着。

三、分步法。

3.1 分步法的概念。

品种法的成本计算品种法是一种衡量产品成本的方法,通过将成本分配到产品的不同品种上,以便更准确地了解每个品种的成本。

品种法可以帮助企业管理者分析产品线的利润、决策产品定价、优化产品组合等。

1.确定成本对象:确定需要计算成本的产品品种或服务。

2.确定成本对象分类:将成本对象根据不同的特征进行分类,比如产品的规格、型号、功能等。

分类的依据可以根据企业的实际情况来确定,例如产品的生产过程、消耗资源的类型、技术难度等。

3.确定成本项:根据分类的结果,确定与每个品种相关的成本项。

成本项可以包括直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

每个成本项会根据品种的不同而有所变化。

4.录入和分配成本:根据成本项的分类和品种的不同,将实际发生的成本录入到相应的成本项目中。

例如,将材料成本分配到对应的品种上,将人工成本按照品种的工时分配,将制造费用按照品种的成本驱动因素进行分配等。

5.计算成本:根据品种上分配的成本和销售数量,可以计算出每个品种的单位成本。

单位成本可以帮助企业了解每个品种的生产和销售效益,并帮助决策者判断产品的定价。

6.分析和应用成本:通过对每个品种的成本进行分析,可以了解到不同品种的盈亏情况。

企业可以根据这些数据做出调整,比如调整品种组合、调整定价策略、优化生产过程等,以提高产品线的盈利能力。

品种法的成本计算可以提供比较准确的成本信息,帮助企业对产品线进行分析和管理。

但是在实践中也会面临一些困难和挑战,例如如何进行成本分配的准确性、如何确定成本项的合理性、如何处理成本间的关联关系等。

因此,在应用品种法进行成本计算时,企业需要根据实际情况和需求合理选择和调整方法,并结合其他成本计算方法进行综合分析。

成本核算方法品种法成本核算是企业管理中非常重要的一环,它可以帮助企业了解生产过程中的各种成本,并根据这些成本制定出更加合理的生产计划和销售策略。

在成本核算中,品种法是常用的一种方法,下面是品种法的详细介绍:一、品种法的概念品种法是指按照产品不同品种进行成本核算的方法。

它将企业所生产的每个产品都看作一个独立的经济实体,对每个产品进行单独核算,并计算出其生产成本和销售收入等相关数据。

二、品种法的步骤1.确定产品品种:首先需要明确企业所生产的产品有哪些不同品种,这些不同品种之间应该具有明显的区别和特征。

2.确定直接材料:对于每个产品来说,都需要使用一定量和类型的直接材料来进行生产。

因此,在进行品种法成本核算时,需要准确地确定每个产品所使用的直接材料数量和价格。

3.确定直接人工:除了直接材料外,每个产品还需要消耗一定量和类型的直接人工。

因此,在进行品种法成本核算时,需要计算出每个产品所需消耗的直接人工数量和价格。

4.确定制造费用:除了直接材料和直接人工外,每个产品还需要消耗一定量的制造费用。

这些制造费用包括间接材料、间接人工和制造费用等。

5.计算生产成本:在确定了直接材料、直接人工和制造费用后,就可以计算出每个产品的生产成本。

这个生产成本包括所有直接和间接成本的总和。

6.计算销售收入:销售收入是指企业通过销售产品所获得的全部收入。

在品种法中,需要对每个产品进行单独核算,并计算出其销售收入。

7.计算利润:最后,通过将销售收入减去生产成本,就可以得到每个产品的利润。

这个利润可以作为企业决策的重要参考依据。

三、品种法的优点1.精确度高:品种法能够对每个产品进行单独核算,并计算出其生产成本和销售收入等相关数据,因此精确度非常高。

2.决策参考价值大:通过品种法可以得到每个产品的利润情况,这对企业管理者来说是非常有价值的决策参考依据。

3.适应性强:品种法适用于各种不同类型的企业,无论是生产型、销售型还是服务型企业都可以使用。

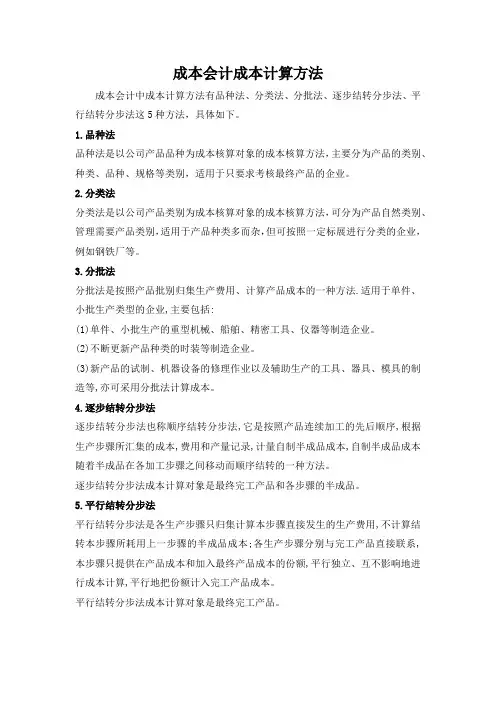

成本会计成本计算方法

成本会计中成本计算方法有品种法、分类法、分批法、逐步结转分步法、平行结转分步法这5种方法,具体如下。

1.品种法

品种法是以公司产品品种为成本核算对象的成本核算方法,主要分为产品的类别、种类、品种、规格等类别,适用于只要求考核最终产品的企业。

2.分类法

分类法是以公司产品类别为成本核算对象的成本核算方法,可分为产品自然类别、管理需要产品类别,适用于产品种类多而杂,但可按照一定标展进行分类的企业,例如钢铁厂等。

3.分批法

分批法是按照产品批别归集生产费用、计算产品成本的一种方法.适用于单件、小批生产类型的企业,主要包括:

(1)单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

(2)不断更新产品种类的时装等制造企业。

(3)新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

4.逐步结转分步法

逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

逐步结转分步法成本计算对象是最终完工产品和各步骤的半成品。

5.平行结转分步法

平行结转分步法是各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法成本计算对象是最终完工产品。

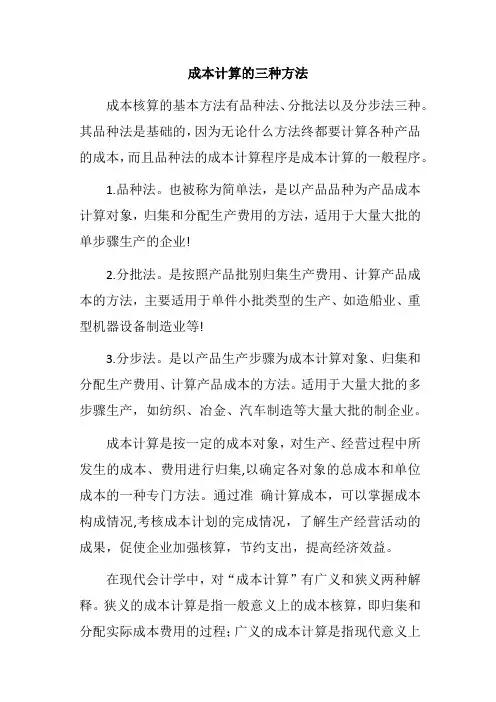

成本计算的三种方法

成本核算的基本方法有品种法、分批法以及分步法三种。

其品种法是基础的,因为无论什么方法终都要计算各种产品的成本,而且品种法的成本计算程序是成本计算的一般程序。

1.品种法。

也被称为简单法,是以产品品种为产品成本计算对象,归集和分配生产费用的方法,适用于大量大批的单步骤生产的企业!

2.分批法。

是按照产品批别归集生产费用、计算产品成本的方法,主要适用于单件小批类型的生产、如造船业、重型机器设备制造业等!

3.分步法。

是以产品生产步骤为成本计算对象、归集和分配生产费用、计算产品成本的方法。

适用于大量大批的多步骤生产,如纺织、冶金、汽车制造等大量大批的制企业。

成本计算是按一定的成本对象,对生产、经营过程中所发生的成本、费用进行归集,以确定各对象的总成本和单位成本的一种专门方法。

通过准确计算成本,可以掌握成本构成情况,考核成本计划的完成情况,了解生产经营活动的成果,促使企业加强核算,节约支出,提高经济效益。

在现代会计学中,对“成本计算”有广义和狭义两种解释。

狭义的成本计算是指一般意义上的成本核算,即归集和分配实际成本费用的过程;广义的成本计算是指现代意义上

的成本管理系统,这个系统是由成本核算子系统、成本计划子系统、成本控制子系统和成本考核子系统结合而成的。

而管理会计中使用的是广义成本计算概念。

产品成本计算的品种法一、引言产品成本计算是企业管理中一个非常重要的环节,对于企业的盈利能力和竞争力有着直接的影响。

品种法是一种常用的成本计算方法,它根据产品的不同品种进行成本分配,能够更准确地反映不同品种产品的成本情况。

本文将详细介绍产品成本计算的品种法及其应用。

二、品种法的概念品种法是指根据产品的不同品种进行成本分配的一种成本计算方法。

它通过将企业的总成本按照产品品种的不同进行分配,以反映不同品种产品的成本构成和成本水平。

品种法的核心思想是将成本分配到不同的产品品种上,以便更好地衡量不同品种产品的盈利能力和竞争力。

三、品种法的计算步骤品种法的计算步骤包括:确定成本项目、确定成本分配基数、计算成本分配率、计算各品种产品的成本。

具体步骤如下:1. 确定成本项目:首先需要确定成本项目,即确定需要计算的成本种类,如直接材料成本、直接人工成本、制造费用等。

2. 确定成本分配基数:成本分配基数是指决定成本分配比例的依据,可以根据不同的需要选择不同的基数,如产量、销售额、产值等。

3. 计算成本分配率:根据成本分配基数和各成本项目的金额,计算出各成本项目的分配率。

分配率可以根据企业的实际情况进行调整,以准确地反映不同品种产品的成本构成。

4. 计算各品种产品的成本:根据各品种产品的产量或销售额,按照成本分配率进行成本分配,计算出各品种产品的成本。

四、品种法的应用品种法主要应用于多品种生产的企业,特别是生产不同品种产品成本差异较大的企业。

品种法能够更准确地反映不同品种产品的成本情况,帮助企业进行成本控制和盈利分析。

1. 成本控制:品种法能够将成本分配到不同的产品品种上,使企业能够更清晰地了解每个品种产品的成本构成和成本水平,从而有针对性地进行成本控制。

通过分析不同品种产品的成本差异,企业可以找出成本较高的品种产品,采取相应的措施来降低成本,提高盈利能力。

2. 盈利分析:品种法能够准确地反映不同品种产品的成本情况,帮助企业进行盈利分析。

产品成本计算的三种方法一、品种法。

咱先来说说品种法。

这品种法啊,就像是给一群小伙伴按照大的种类来算账。

它比较简单直接,适合那种大量大批单步骤生产的产品。

比如说生产馒头,就那么几个步骤,把面粉、水、酵母一和,发酵,蒸出来就成了。

在这种方法里,成本计算对象就是产品的品种。

你就把生产这个品种所花费的各种成本,像原材料啊、工人工资啊、设备折旧这些,都一股脑儿地算到这个品种头上。

它的成本计算期呢,一般是定期于每月月末进行。

就好像每个月月底要给馒头这个品种来个成本大盘点,看看这个月做馒头到底花了多少钱。

二、分批法。

接着就是分批法啦。

这个分批法就有趣多啦,它像是给一群孩子按照不同的小团体来计算成本。

它适用于单件、小批生产的产品。

比如说定制衣服,每一批订单的要求可能都不一样,有的要丝绸的,有的要棉麻的,样式也千差万别。

这里的成本计算对象就是产品的批别。

每一批产品都有自己独特的成本。

从开始生产这一批到结束,这期间发生的成本都归到这一批里。

它的成本计算期是不固定的,啥时候这一批产品完工了,啥时候才计算成本。

就像定制衣服,这一批衣服都做好了,才来仔细算这一批到底花了多少布料钱、工钱之类的。

三、分步法。

最后就是分步法啦。

分步法感觉像是带着产品一步步走,边走路边算账。

它适用于大量大批多步骤生产的产品。

比如说汽车制造,从零部件生产到组装,那可是好多步骤呢。

分步法的成本计算对象是各个生产步骤。

每个步骤都要计算成本,然后再汇总起来得到产品的总成本。

它还分逐步结转分步法和平行结转分步法。

逐步结转分步法就像是接力赛,上一步的成本要结转到下一步,一直到最后产品完工。

平行结转分步法呢,就像是每个步骤各自跑自己的,最后再汇总起来。

而且分步法的成本计算期也是定期于每月月末进行的。

这就好比每个月都要看看汽车制造的各个环节成本控制得咋样,最后加起来看看整辆车的成本情况。

这三种产品成本计算方法各有各的妙处,就看产品的生产特点适合哪种啦。