成本会计第六章产品成本计算的品种法

- 格式:ppt

- 大小:637.00 KB

- 文档页数:31

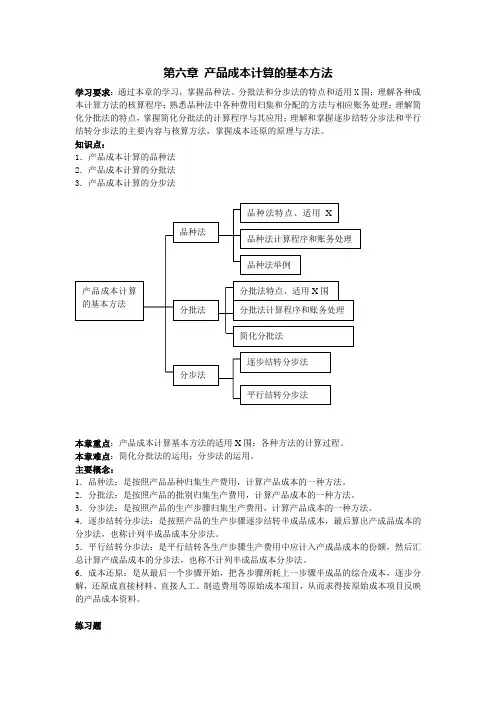

第六章产品成本计算的基本方法学习要求:通过本章的学习,掌握品种法、分批法和分步法的特点和适用X围;理解各种成本计算方法的核算程序;熟悉品种法中各种费用归集和分配的方法与相应账务处理;理解简化分批法的特点,掌握简化分批法的计算程序与其应用;理解和掌握逐步结转分步法和平行结转分步法的主要内容与核算方法,掌握成本还原的原理与方法。

知识点:1.产品成本计算的品种法2.产品成本计算的分批法3.产品成本计算的分步法本章重点:产品成本计算基本方法的适用X围;各种方法的计算过程。

本章难点:简化分批法的运用;分步法的运用。

主要概念:1.品种法:是按照产品品种归集生产费用,计算产品成本的一种方法。

2.分批法:是按照产品的批别归集生产费用,计算产品成本的一种方法。

3.分步法:是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

4.逐步结转分步法:是按照产品的生产步骤逐步结转半成品成本,最后算出产成品成本的分步法,也称计列半成品成本分步法。

5.平行结转分步法:是平行结转各生产步骤生产费用中应计入产成品成本的份额,然后汇总计算产成品成本的分步法,也称不计列半成品成本分步法。

6.成本还原:是从最后一个步骤开始,把各步骤所耗上一步骤半成品的综合成本,逐步分解,还原成直接材料、直接人工、制造费用等原始成本项目,从而求得按原始成本项目反映的产品成本资料。

练习题一、填空题1.产品成本计算的基本方法有、和。

2.如果企业(或车间)只生产一种产品,发生的生产费用全部是费用;如果企业(或车间)生产两种或两种以上的产品,就需要按照分别开设成本明细账和成本计算单,对于能够分清成本计算对象的费用,则应记入该成本计算对象的和中;凡是不能分清应由哪一种产品负担的间接费用,则应采用适当的分配方法,记入各产品和中。

3.品种法主要适用于的企业,如发电、采掘等企业。

4.产品成本计算的分批法,是按照产品归集生产费用、计算产品成本的一种方法。

5.如果在一X定单只规定一种产品,但这种产品数量较大,或者购货单位要求分批交货,也可以分为组织生产,计算成本。

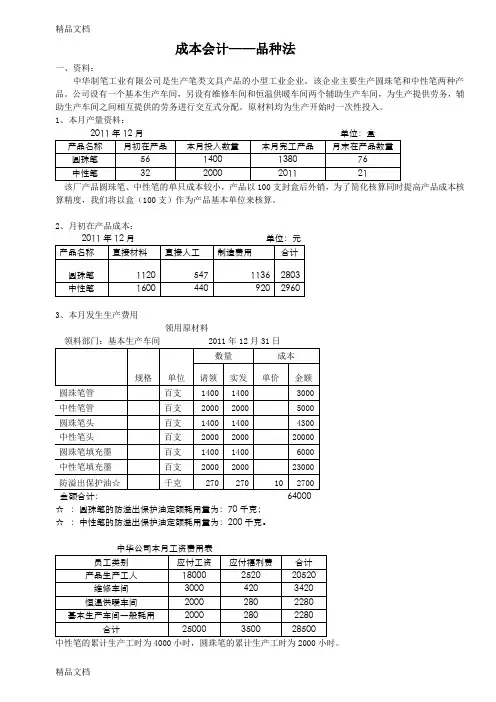

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

[课题]产品成本计算的品种法 [教材版本]汤乐平.成本会计,第二版.:高等教育.2008龚丽军.成本会计习题集,第二版. :高等教育.2008 [教学目标]1.知识目标:理解品种法的特点和适用范围;识记品种法的成本计算程序;掌握品种法的具体计算过程和方法。

2.能力目标:培养学生成本计算的逻辑思维能力和独立解决问题的能力。

3.德育目标:例题的计算量较大,鼓励学生不抛弃、不放弃。

培养学生吃苦耐劳,严谨认真的职业习惯。

[教学重点、难点]1.教学重点:品种法的具体计算过程。

2.教学难点:辅助生产费用的归集和分配,完工产品和月末在产品成本的分配。

[教学方法]讲授教学法、案例教学法、引导法、练习法 [教学媒体]《成本会计多媒体课件》和 //sve.hep 中教学资源。

[课时安排] 2课时(90分钟)。

[教学过程] 第一课时导导入入新新课课上节课我们学习了企业生产组织和工艺过程的不同对产品成本计算方法的影响,也知道了品种法是成本计算方法中的基本方法。

(和学生一起简单的回忆上节课内容。

)这节课我们学习最基本的成本计算方法——品种法的具体计算程序。

学学习习新新知知识识一、品种法的特点和适用范围和学生一起回忆品种法的概念和适用范围:品种法:以产品品种为成本计算对象,归集生产费用,计算产品成本的方法。

适用范围:适用于单步骤的大量大批生产,如发电、采掘等,也可用于管理上不需分步骤计算成本的多步骤的大量大批生产,如小型水泥、制砖等。

(要求学生通过前面的学习和阅读教材有关内容举例) 引导学生分析品种法的特点:(1)以产品品种为成本计算对象,按产品品种设置产品成本明细帐和成本计算单,归集生产费用。

(2)成本计算定期按月进行。

即成本计算期与会计报告期一致,而与产品生产周期不一致。

(3)月末一般需要将生产费用在完工产品与在产品之间进行分配。

二、品种法的成本计算程序教师:品种法成本计算程序一般可分为以下三个步骤:1、按产品品种开设成本明细帐,如:“基本生产成本—甲产品”、“基本生产成本—乙产品”等;2、将各项耗费分别按产品品种计入各成本明细账中各有关成本项目(1)分配各种要素费用;(2)分配辅助生产费用;(3)分配基本生产车间制造费用;3、月末,分配计算各种完工产品成本和在产品成本并计算完工成本总成本和单位成本。

成本会计习题(第六章)习题一一、目的练习产品成本计算的品种法二、资料大鹭工厂第二生产车间生产A、B两种产品,原材料在生产开始时一次投入,成本计算采用品种法。

A、B两种产品共同耗用的甲原材料按定额消耗量比例进行分配;直接人工费用和制造费用按实际工时比例分配。

1.A产品期初在产品成本为∶原材料13200元,直接人工4600元,制造费用1200元。

B产品无期初在产品成本。

2.原材料费用、直接人工和制造费用分配资料如下∶A产品甲原材料定额消耗量4000千克,B产品为2500千克。

甲原材料的实际成本为66300元。

A产品实际工时为26000小时,B产品为16000小时,直接人工总额为16800元、制造费用总额为6300元。

3.A产品完工产品和在产品的费用按产量和约当产量比例分配,该产品本月完工2100千克,期末在产品1500千克(完工程度60%)。

B产品完工产量1000千克,无期末在产品。

三、要求1.编制材料费用及职工薪酬费用、制造费用分配表。

将分配表中有关资料登入A、B 产品成本明细帐,计算完工产品总成本及单位成本。

2.编制产品入库的会计分录。

习题二一、目的练习产品成本计算的简化分批法。

二、资料1.小鹭工厂3、4月份投产的批号、产品名称、投产批量和完工产量及投产日期、完工日期、订货单位,均在“产品成本计算单”中填明。

#302批产品的原材料在生产开始时一次投入,期完工4件的工时为14800小时,在产品8件的工时为9600小时。

3. 3月份该厂全部在产品的直接人工为11000元,制造费用为42000元。

4月份该厂发生的直接人工为13000元,制造费用为54000元。

4.有关产品生产成本明细帐及产品成本计算单,如下表所示。

生产成本明细帐产品成本计算单产品批号:#301 产品名称:甲产品投产日期:20××年3月5日订货单位:蓝天工厂产品批量∶10件完工日期:20××年4月30日产品成本计算单产品批号:#302 产品名称:乙产品投产日期:20××年3月15日订货单位:白云工厂产品批量∶12件完工日期:20××年4月30日完工件数:4件产品成本计算单产品批号:#303 产品名称:丙产品投产日期:20××年3月25日订货单位:宇宙工厂产品批量∶8件完工日期:三、要求∶ 1.根据上述资料,采用简化的分批法填写表格,计算完工产品总成本及单位成本。

成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料(1)产量资料:单位:件甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:单位:元(3)辅助生产车间劳务数量资料:2、本月发生费用(1)本月发出材料如下:发出材料汇总表名称:原材料 2009年5月单位:元(2)本月工资及福利费资料如下:工资及福利费汇总表2009年5月单位:元(3)本月应提折旧费50 000元,其中:基本生产车间30 000元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。

(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。

具体要求如下:①分配材料费用和人工费用。

其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。

并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

③编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。

④编制辅助生产费用分配表(采用直接分配法);编制产品生产用电分配表(按生产工时分配)。

并根据分配数,编制记账凭证,并登记辅助生产成本明细账。

品种法是按照产品品种作为成本核算对象,归集和分配生产成本,确定各种产品成本的一种成本管理方法。

它适用于大量大批的单步骤生产的企业。

在这种生产类型中,不可能按照机器工时或作业量来分配产品成本。

品种法虽然适用于大量大批简单生产,但在某些复杂生产,如冶金、纺织等企业,其生产成本管理要求较高时,也可以采用品种法作为成本管理的基本方法。

品种法下可以按品种逐步结转分步法和平行汇总登记存货明细账两种核算形式,产品成本计算方法是逐步结转和平行汇总。

具体表现为一种产品经过多次加工,可以按照“产品品种不问断”地计算出各个加工步骤半成品成本的分步法,亦称简单计价法、定期(按月)计算成本法等。

其特点可以归结为:①以产品的品种作为成本核算对象,设立单独的品种成本明细账;②按照生产步骤逐步、平行汇总计算完工成本;③如果生产中更换产品的品种少则一两个月多则半年以上,应在核算方法上将新的主要产品换种归并入相应的明细账,不使成本计算方法中断。

品种法的主要优点是成本计算工作简单、易于理解、简化了存货的明细分类核算工作;缺点是成本计算期与产品的生产周期不一致,不能及时提供各品种产品的实际成本资料。

品种法的主要适用范围是大批大量生产的企业,并且产品的工艺流程比较稳定、间接费用在总费用中所占的比重较小。

在这种情况下,才适用品种法来计算产品成本。

采用品种法,应当按照产品的品种分别设立产品成本明细账,对与产品直接相关的各项费用进行归集和分配,定期计算产品成本并结转实际的生产成本。

对于其他间接费用,则应通过设立“制造费用”账户进行归集和分配。

需要注意的是,在实际应用中,应根据企业具体情况对品种法进行适当的调整和改进。

一、单选题1、品种法的特点是()。

A、分批计算产品成本B、分步计算产品成本C、既分批计算又分步计算D、按照产品品种计算成本正确答案:D2、大批大量、单步骤生产按下列成本计算对象计算成本()。

A、产品品种B、产品批别C、产品类别D、完工产品正确答案:A3、计算产品成本品种法的成本计算期是()。

A、月份B、季度C、年度D、产品的生产周期正确答案:A4、下列生产类型中必须采用品种法计算产品成本的是()。

A、多步骤生产B、单步骤生产C、大批大量生产D、单件小批生产正确答案:B5、以下最基本的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法正确答案:A二、多选题1、产品成本计算品种法的适用范围是()。

A、单步骤生产B、管理上不要求分步骤计算成本的多步骤生产C、大量生产D、大批生产正确答案:A、B、C、D2、下列适用品种法计算产品成本的企业有()。

A、发电企业B、供水企业C、采掘企业D、面粉企业正确答案:A、B、C、D3、下列适用品种法计算产品成本的企业有()。

A、小型水泥厂B、小型化肥厂C、砖瓦厂D、糖果厂正确答案:A、B、C、D三、判断题1、大量大批的多步骤生产企业,如果管理上不要求按生产步骤计算产品成本,也可以采用品种法计算产品成本。

()正确答案:√2、无论哪个工业企业,无论生产类型怎样,也不论管理要求如何,最终都必须按照产品品种计算出产品成本,因而品种法是基本方法中的最基本方法。

()正确答案:√3、采用品种法计算产品成本时,必须定期在月末将生产费用在完工产品与在产品之间进行分配。

()正确答案:×4、在采用品种法计算产品成本的企业或车间,若只生产一种产品,成本计算对象就是这种产品。

()正确答案:√5、品种法按月定期计算产品的成本。

()正确答案:√。