2014年会计从业资格第二章课件

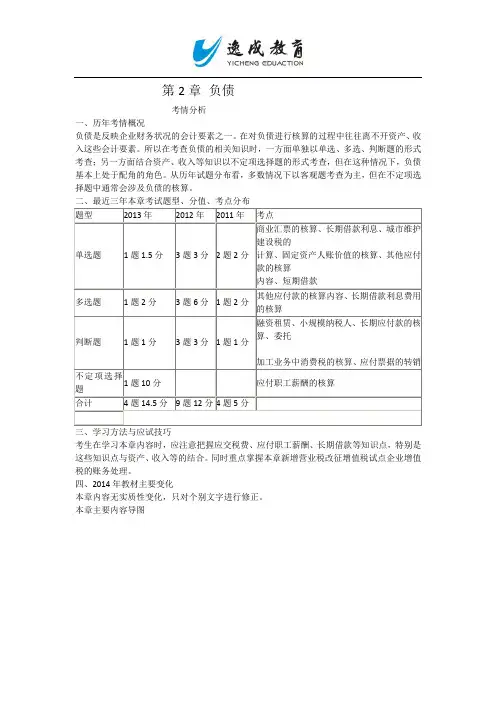

- 格式:ppt

- 大小:361.00 KB

- 文档页数:24

第2章负债考情分析一、历年考情概况负债是反映企业财务状况的会计要素之一。

在对负债进行核算的过程中往往离不开资产、收入这些会计要素。

所以在考查负债的相关知识时,一方面单独以单选、多选、判断题的形式考查;另一方面结合资产、收入等知识以不定项选择题的形式考查,但在这种情况下,负债基本上处于配角的角色。

从历年试题分布看,多数情况下以客观题考查为主,但在不定项选择题中通常会涉及负债的核算。

二、最近三年本章考试题型、分值、考点分布题型2013年2012年2011年考点单选题1题1.5分3题3分2题2分商业汇票的核算、长期借款利息、城市维护建设税的计算、固定资产人账价值的核算、其他应付款的核算内容、短期借款多选题1题2分3题6分1题2分其他应付款的核算内容、长期借款利息费用的核算判断题1题1分3题3分1题1分融资租赁、小规模纳税人、长期应付款的核算、委托加工业务中消费税的核算、应付票据的转销不定项选择题1题10分应付职工薪酬的核算合计4题14.5分9题12分 4题5分三、学习方法与应试技巧考生在学习本章内容时,应注意把握应交税费、应付职工薪酬、长期借款等知识点,特别是这些知识点与资产、收入等的结合。

同时重点掌握本章新增营业税改征增值税试点企业增值税的账务处理。

四、2014年教材主要变化本章内容无实质性变化,只对个别文字进行修正。

本章主要内容导图重点、难点讲解及典型例题负债的特征:是企业承担的现时义务;负债的清偿预期会导致经济利益流出企业;由过去的交易或事项形成的。

确认负债应满足的条件:与该义务有关的经济利益很可能流出企业;未来流出企业的经济利益的金额能够可靠地计量。

一、短期借款【★2013年单选题】短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款,通常是为了满足正常生产经营的需要。

(一)取得和偿还企业通过“短期借款”科目核算短期借款的取得、偿还情况。

取得短期借款时贷记“短期借款”科目,偿还时借记“短期借款”科目。