基础会计学第二章课件

- 格式:ppt

- 大小:1.07 MB

- 文档页数:43

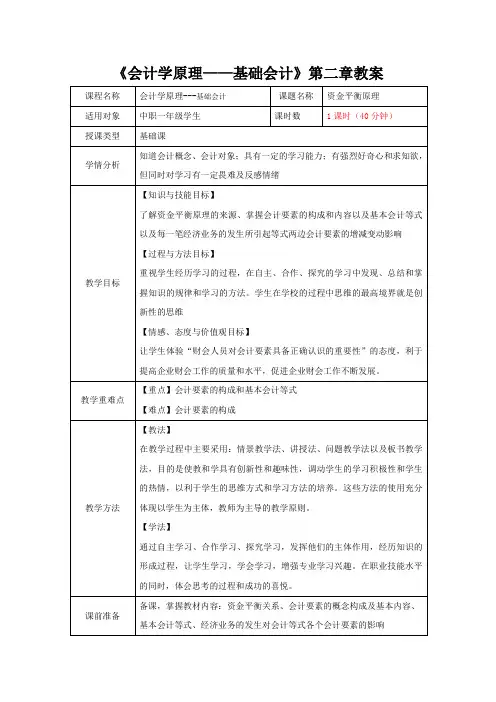

《会计学原理——基础会计》第二章教案

课程名称 会计学原理---基础会计 课题名称 资金平衡原理

适用对象 中职一年级学生 课时数 1课时(40分钟)

授课类型 基础课

学情分析 知道会计概念、会计对象;具有一定的学习能力;有强烈好奇心和求知欲,但同时对学习有一定畏难及反感情绪

教学目标 【知识与技能目标】

了解资金平衡原理的来源、掌握会计要素的构成和内容以及基本会计等式以及每一笔经济业务的发生所引起等式两边会计要素的增减变动影响

【过程与方法目标】

重视学生经历学习的过程,在自主、合作、探究的学习中发现、总结和掌握知识的规律和学习的方法。学生在学校的过程中思维的最高境界就是创新性的思维

【情感、态度与价值观目标】

让学生体验“财会人员对会计要素具备正确认识的重要性”的态度,利于提高企业财会工作的质量和水平,促进企业财会工作不断发展。

教学重难点 【重点】会计要素的构成和基本会计等式

【难点】会计要素的构成

教学方法 【教法】

在教学过程中主要采用:情景教学法、讲授法、问题教学法以及板书教学法,目的是使教和学具有创新性和趣味性,调动学生的学习积极性和学生的热情,以利于学生的思维方式和学习方法的培养。这些方法的使用充分体现以学生为主体,教师为主导的教学原则。

【学法】

通过自主学习、合作学习、探究学习,发挥他们的主体作用,经历知识的形成过程,让学生学习,学会学习,增强专业学习兴趣。在职业技能水平的同时,体会思考的过程和成功的喜悦。

课前准备 备课,掌握教材内容:资金平衡关系、会计要素的概念构成及基本内容、基本会计等式、经济业务的发生对会计等式各个会计要素的影响 【教学过程】

教学环节与时间分配 教学内容 师生活动 设计意图

导入新课(5分钟)

讲授新课(15分钟)

巩固练习(15 分钟)

归纳小结(5分钟)

作业安排(5分钟)

在日常的工作和生活中,我们常常听到很多关于会计的看法,例如:“会计就是负责记账的”、“会计就是管钱的”、“会计就是负责发工资的”等等。你现在已经是一名会计专业的学生了,你怎样看待会计?

1 第二章 会计处理方法

练习题一

(一)目的:掌握会计确认的基本方法

1.资料:长城公司2005年3月31日资产、负债、所有者权益情况如下:

序号 项目名称 金 额(元) 序号 项目名称 金额(元)

(1) 吸收资本 760 000 (11) 机器设备 225 000

(2) 房屋建筑 123 800 (12) 累计折旧 100 000

(3) 盈余公积 57 000 (13) 应收销货款 3 300

(4) 库存原材料 9 300 (14) 在银行的存款 522 000

(5) 在用汽车 121 200 (15) 暂付差旅费 650

(6) 应付商业票据 80 000 (16) 库存外购零件 6 150

(7) 未完工产品 91 000 (17) 库存完工产品 113 000

(8) 向银行临时借款 15 850 (18) 专利权 50 000

(9) 库存现金 400 (19) 未交税金 60 000

(10) 应付购货款 102 950 (20) 未分配利润 90 000

2.要求

(1)根据上表中的资料,判断哪些项目分别属于资产要素、负债要素和所有者权益要素。

(2)将各项目对应的会计科目(账户名称)与金额填入下表,并求会计等式的平衡关系。

序号 项目名称 资产要素 负债要素 所有者权益要素

会计科目 金额(元) 会计科目 金额(元) 会计科目 金额(元)

(1) 吸收资本

(2) 房屋建筑

(3) 盈余公积

(4) 库存原材料

(5) 在用汽车

(6) 应付商业票据

(7) 未完工产品

(8) 向银行临时借款

(9) 库存现金

(10) 应付购货款

(11) 机器设备

(12) 累计折旧

(13) 应收销货款

(14) 在银行存款

基础会计学-第二章

您的姓名: [填空题] *

_________________________________

1、下列选项中属于反映企业财务状况的会计要素的是( )。 [单选题] *

A、收入

B、所有者权益(正确答案)

C、费用

D、利润

答案解析:会计要素包括资产、负债、所有者权益、收入、费用、利润六个要素。其中,资产、负债、所有者权益是反映企业财务状况的要素;收入、费用、利润是反映企业经营成果的要素。

2、企业的原材料属于会计要素中的( )。 [单选题] *

A、资产(正确答案)

B、负债

C、所有者权益

D、权益

答案解析:企业的原材料属于会计要素中的资产类科目。

3、下列选项中属于企业流动资产的是( )。 [单选题] *

A、长期股权投资

B、固定资产

C、预付账款(正确答案)

D、无形资产 答案解析:流动资产的内容包括货币资金、预付账款、应收票据、应收账款和存货等。非流动资产指流动资产以外的资产,主要包括持有至到期投资、长期应收款、长期股权投资、工程物资、投资性房地产、固定资产、在建工程、无形资产、长期待摊费用、可供出售金融资产等。

4、下列各项中属于流动负债的是( )。 [单选题] *

A、应付债券(1年以上到期)

B、预收账款(正确答案)

C、应收及预付款

D、存货

答案解析:流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬等;应付债券(1年以上到期)属于非流动负债,应收及预付款、存货是资产科目。

5、下列选项中不属于利得的是( ) [单选题] *

A、与企业日常活动无关的政府补助

B、捐赠利得

C、销售原材料获取的收益(正确答案)

D、盘盈利得

答案解析:利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入,包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。C选项属于日常活动产生的收入。

基础会计学第二章第一节

会计要素和会计等式Accounting elements and accounting

equation 第一节

会计对象

(一)会计对象的定义 会计对象是指会计所核算和监督的内容。 概括地讲,会计的对象就是社会再生产过 程中主要以货币表现的经济活动,即企业 和行政、事业单位中以货币表现的经济活 动。

基础会计

(二)会计对象的内容 会计对象在企业中表现为企业再生产过 程中以货币表现的经济活动。也就是企业再 生产过程中的资金运动。 以工业企业为例,工业企业的资金运动 按其运动的程序可分为资金投入、资金周转、 资金退出三个环节。其生产经营过程可以划 分为供应过程、生产过程和销售过程。随着 企业供、产、销过程的不断进行,企业的资 金也在不断地进行着循环和周转。

基础会计

二、生产企业与商品流通企业经济活动的基本特征与资金运

动 产品生产企业其生产经营活动由相互关联的供应、生产和销

售三个环节构成。 基础会计

基础会计

上述资金运动过程就构成了工业企业 和商业企业会计的对象。 虽然各种类型的企业经济活动特点 不同,但从会计的角度可将企业用货 币表现的经济活动概括为:资产、负 债、所有者权益、收入、费用和利润 六大会计要素。

基础会计

综上所述,不论是企业,还 是行政、事业单位,会计核算

和监督的对象都是资金运动过 程。在企业会计对象的具体内 容表现为:资产、负债、所有 者权益、收入、费用和利润六 大会计要素。

基础会计

第二节 会计要素(Accounting elements)会计要素是从会计的角度解释构成经济活动 必要因素。 也就是对会计对象的具体分类, 即会计对象的具体化。我国《企业会计准则》 分别列示了资产、负债、所有者权益、收入、 费用和利润六个会计要素。其中反映财务状 况的要素:资产、负债所有者权益;反映经 营成果的要素:收入、费用和利润