小企业会计实务课件第一章总论

- 格式:ppt

- 大小:886.00 KB

- 文档页数:78

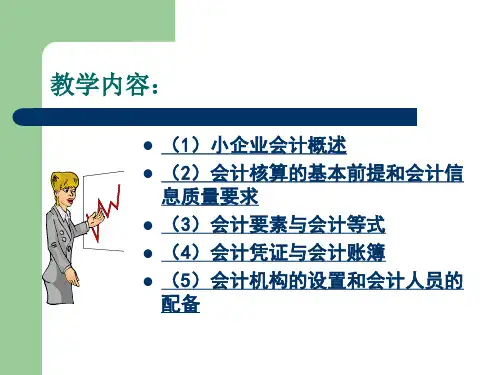

《小企业会计实务》(教案)《小企业会计实务》教案第一章总论主要内容:简介小企业会计制度、会计核算的基本前提、会计要素小企业会计科目及其他有关的规定;会计核算的基本前提;会计核算的一般原则。

教学要求:要求学生重点掌握小企业会计适用范围、会计核算的基本前提、一般原则。

第一节《小企业会计制度》简介一、《小企业会计制度》的适用范围(掌握)《小企业会计制度》适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业。

(一)不对外筹集资金“不对外筹集资金”是指不公开发行股票或债券的企业,但不包括向银行或其他金融机构借款的情况。

(二)经营规模较小“经营规模较小的企业”是指符合原国家经济贸易委员会、原国家发展计划委员会、财政部、国家统计局于2003年制定的《中小企业标准暂行规定》(附表一)中界定的小企业及按照国务院国有资产监督管理委员会等有关部门制定的标准界定的小企业,不包括个人独资及合伙等不具法人资格的小企业。

附表一国经贸中小企[2003]<143号企业类型小型企业(条件之一)人数销售额(万元)资产总额(万元)工业300以下3000以下4000以下建筑业600以下3000以下4000以下批发业<100以下3000以下零售业<100以下<1000以下交通运输业500以下3000以下住宿业400以下3000以下餐饮业400以下3000以下不对外筹集资金的企业不一定就是小企业,只有经营规模较小的企业才是小企业。

根据上述情况以及外部信息使用者的需求出发,把《小企业会计制度》的制定重点锁定在具有一定规模的小企业范围内。

(三)其他规定(了解)符合本制度规定条件的小企业原则上应按照本制度进行核算。

有条件的小企业鼓励选择执行《企业会计制度》。

按照《小企业会计制度》进行核算的小企业,对于《小企业会计制度》中已经作出规范的经济业务,其会计处理不能选择执行《企业会计制度》的相关规定;选择执行《企业会计制度》的小企业,其会计处理应严格按照《企业会计制度》的规定执行,不能在执行《企业会计制度》的同时,又选择执行《小企业会计制度》中的有关规定。

《小企业会计实务第三版》第一章xx年xx月xx日contents •引言•小企业会计实务概述•小企业会计的基本假设与基础•小企业会计要素与报表•本章小结•货币资金及其管理•应收账款及其管理•存货及其管理目录01引言背景介绍我国小企业发展情况小企业是我国经济发展的重要组成部分,数量众多,但面临着市场竞争激烈、管理不规范等问题。

要点一要点二会计实务在企业管理中的地位会计实务是企业经营管理的重要环节,为决策提供数据支持,有助于提高企业竞争力。

教材修订的必要性为了适应小企业会计制度的发展和满足实际工作的需要,对《小企业会计实务第三版》进行修订和完善。

要点三帮助读者掌握小企业会计实务的基本知识和技能通过学习本书,读者能够全面掌握小企业会计实务的基本知识和技能,包括会计科目、财务报表、税务处理等方面。

目的与意义提高小企业会计工作的质量和效率通过运用本书所学的知识和技能,读者能够更加规范、高效地处理会计工作,提高工作质量,为企业的经营管理提供有力支持。

推动小企业的规范化发展通过学习本书,读者能够更好地了解和掌握小企业的规范化管理,促进企业的规范化发展,提高企业的竞争力。

02小企业会计实务概述小企业会计是以小企业为服务对象,遵循会计法规和准则,对企业的财务活动进行记录、分析和报告的实践活动。

它具有灵活性、适应性、简单性和实用性等特点。

总结词小企业会计是针对小企业的财务活动进行的一种实践活动。

它以小企业为服务对象,遵循国家制定的会计法规和准则,通过对企业的财务活动进行记录、分析、报告等手段,反映企业的财务状况和经营成果,为企业管理者提供决策依据。

与大企业相比,小企业会计更加灵活、适应性强,能够根据企业的实际情况进行调整和变通,同时简单易行,便于掌握和使用。

详细描述总结词小企业会计的法规与准则是指国家制定的一系列法律法规和准则,用于规范小企业的会计行为,保障企业的合法权益。

这些法规和准则包括《小企业会计准则》、《小企业会计制度》等。