保险商品消费与经济增长关系的实证分析

- 格式:doc

- 大小:32.00 KB

- 文档页数:5

产业经济一、引言自1979年4月国务院同意恢复商业保险业务后,30多年里我国保险行业迅猛发展。

从改革开放之初,全国保费收入只有4.6亿元,2010年达到1.45万亿元,保险业成为国民经济发展最快的行业之一。

到2010年底,保险公司总资产达到5.04万亿元,是2002年的8倍多,资本金超过4000亿元,是2002年的12倍。

保费收入的国际排名上升到世界第6位,比2000年上升10位。

众所周知,国民经济平稳、高速与健康的发展对保险行业的高速发展有着必然的推动作用。

但是反过来保险行业的发展对我国经济增长的研究考察文献数目并不多,并且对该项研究的实证结论也不经相同。

2007年以来,全球经济陷入低迷状态。

次贷危机带来的负面效应引发了我国金融行业全面下挫和剧烈震荡,保险业也因此受到强烈的冲击。

而近年来,金融行业对国家经济的影响日益加深,如果不能使我国金融业尽快走出低谷,国家经济的复苏也会陷入困境。

作为现代金融市场重要支柱的保险业,如何利用保险业自身的发展,利用保险的“经济助推器”作用,保障和促进经济平稳运行,从而促使我国尽快摆脱金融危机的负面影响,具有重要的意义。

二、文献回顾关于保险业的发展对经济增长的效应,我国学者研究并没有形成一致的意见。

赵尚梅等(2009)运用两部门模型,证明了保险业发展不仅对经济增长做出贡献,而且对非保险部门还存在溢出效应。

也有部分学者认为保险业发展对经济增长的贡献十分微弱。

曹乾(2006)认为GDP 和保费收入之间有明显的协整关系,经济增长是保费收入增长的Granger原因,但反之则不成立。

国外学者的文献研究中大都认为保险对经济增长产生了实质的影响。

其中,D. Ward 和 R.Zurbruegg (2000)选取GDP和储蓄分析OECD九个成员国保险业与宏观经济因素之间的因果关系和协整关系,结果表明有的国家保险业发展能促进经济增长,而在另外的一些国家中可能是经济增长促进了保险业发展。

GDP增长对保费收入影响的实证分析沈声才(福建师范大学,福建福州350007)摘要:本文利用中国十多年的GDP增长与保费收入增长的数据,运用回归分析方法,建立计量经济模型,分析经济增长对我国保险业发展的影响。

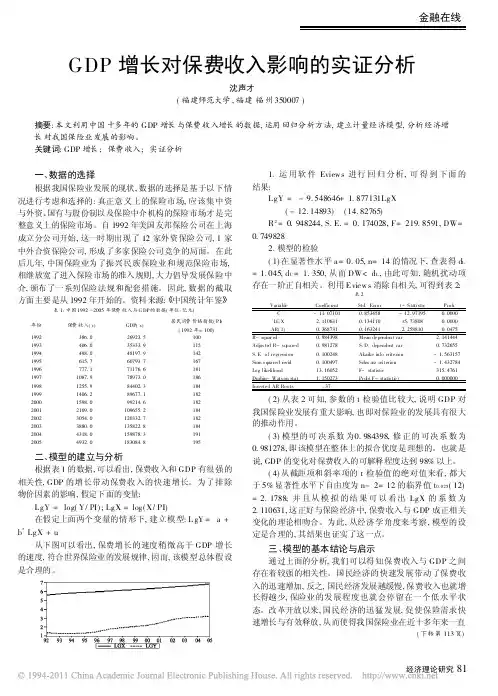

关键词:GDP增长;保费收入;实证分析一、数据的选择根据我国保险业发展的现状,数据的选择是基于以下情况进行考虑和选择的:真正意义上的保险市场,应该集中资与外资、国有与股份制以及保险中介机构的保险市场才是完整意义上的保险市场。

自1992年美国友邦保险公司在上海成立分公司开始,这一时期出现了12家外资保险公司,1家中外合资保险公司,形成了多家保险公司竞争的局面。

在此后几年,中国保险业为了振兴民族保险业和规范保险市场,相继放宽了进入保险市场的准入规则,大力倡导发展保险中介,颁布了一系列保险法规和配套措施。

因此,数据的截取方面主要是从1992年开始的。

资料来源: 中国统计年鉴表1:中国1992 2005年保费收入与G DP的数据(单位:亿元)年份保费收入(y)GDP(x)居民消费价格指数(PI) (1992年=100)1992386.026923.51001993406.035333.91151994498.048197.91421995615.760793.71671996777.171176.618119971087.978973.018619981255.984402.318419991406.289677.118220001598.099214.618220012109.0109655.218420023054.0120332.718220033880.0135822.818420044318.0159878.319120054932.0183084.8195二、模型的建立与分析根据表1的数据,可以看出,保费收入和GDP有很强的相关性,GDP的增长带动保费收入的快速增长。

为了排除物价因素的影响,假定下面的变量:LgY=log(Y/PI);LgX=log(X/PI)在假定上面两个变量的情形下,建立模型:L gY=a+ b*LgX+u从下图可以看出,保费增长的速度稍微高于GDP增长的速度,符合世界保险业的发展规律,因而,该模型总体假设是合理的。

Forum学术论坛2342012年11月 商业保险发展对经济增长影响的实证分析首都经济贸易大学经济学院 李晓宇摘 要:改革开放以来,我国经济持续稳定增长,保险业经历了从恢复到发展的时期,随着经济的发展保险业也取得了规模和效益的双丰收。

在保险业的发展过程中,保险企业在为经济发展提供资金援助、转移风险减少经济损失、解决失业问题三个方面对经济增长起到了推波助澜的效应。

本文就保险发展对经济增长的影响进行了研究,并从实证的角度运用最小二乘法进行了回归分析,并提出相关的政策建议。

关键词:保险发展 经济增长 影响中图分类号:F842 文献标识码:A 文章编号:1005-5800(2012)11(c)-234-02目前,我国经济得到了飞速的发展,GDP 已从1978年的3645亿元上升到了2010年的 397983亿元 ,同比增长了108.18%,这个增长率是令每一个炎黄子孙惊喜的。

许多专家从多方面对我国经济的高速增长进行了研究和分析,在金融因素方面,大都是基于银行的数据和分析来研究对经济增长的影响,但是鲜有从保险发展的视角进行切入去研究。

保险作为风险转移和损失补偿的提供者以及金融市场的机构投资者,是第三产业中不可缺少的一部分,可以通过各种方式来降低风险、减少损失,同时改善金融体系并促进经济增长。

因此,本文从商业保险的角度研究与经济增长的关系,并建立回归模型进行实证分析。

1 目前我国保险业发展和经济增长的现状1.1 中国经济增长的现状改革开放以来,中国经历了一个持续30年的经济高速增长期。

GDP 从1978年的3645亿元上升到了2010年的 397983亿元,改革开放初期经济增长率为11.45%,然后增速略有下降后有保持在原来的水平,一直维持在7%~20%之间;直到实行市场经济以后经济得到了飞速的发展,经济增速最高达到36%的水平,然后下降在10%的增速水平,以后一直在2010年一直处于稳步增长状态。

中国过去30年经济的持续快速增长,既有“东亚模式”的一般特征,包括拥有以世界最大规模人口为基础的低成本劳动力充分供给、“人口红利” 形成的高储蓄率和高投资率等,也有许多特有的条件和特征,如渐进改革和增量改革模式、积极主动参与经济全球化进程、城镇化带动的大规模基础设施建设以及政府积极有效地参与发展进程等。

经济增长促进保险业发展的原因分析1.1 风险因素“无风险,无保险”,风险是保险产生、存在和发展的前提条件和客观依据。

风险具有客观性和发展性,随着经济的发展,风险也在发展,人们在使某些风险损失减少的同时又创造了新的风险。

现代生产力的发展使产业结构发生了划时代的变化,出现了电子计算机技术、航天等一系列新型工业,创造出了数倍于历史上任何时代的物质财富。

但与此同时,它也带来了比以往任何时期都更多、更集中、破坏性更大的风险。

在现代社会风险日益增加的情况下,人们对保险的需求也日益强烈,从而使得作为风险管理重要内容之一的保险业得到了空前的大发展。

风险和风险的管理方式是共同发展的。

经济的增长促进了风险的发展,新的风险的发现及解决反过来又促进了经济的增长。

所以,经济增长带动的人类实践向纵深的发展的同时,也会不断的促进保险业的发展。

1.2 财富因素一国的收入水平一直是影响保险需求的最重要的因素。

保险需求随收入水平提高而不断提高,其原因在于:第一,保险的储蓄性决定的。

短期内,由于平均消费倾向递减,作为互补的平均储蓄倾向会随着财富的增加而递增。

按照Kuznets的实证研究,长期内,平均消费倾向是恒定的,但随着人们财富的增加,储蓄总量也在增加。

保险具有储蓄的性质,决定了保险的需求会随着人们的财富的增加而增加。

第二,保险的保障性质决定的。

对于不确定情况下的决策,可以运用效用理论。

面对不确定情况下的决策问题,可以将期望值看作一个经济项目的价值,这就是期望值原则。

无论面对怎样的随机损失X,付出数额E(X)就不会感到有差异。

但多数决策者并不按照这一原则,初始财富水平在很大程度上影响决策。

保险需求的财富弹性是指,个人财富的变动率所引起的保险需求的变动率。

“如果我们假定所有国家都沿着一条共同的发展道路前进,就可以从研究中得出一条合理的结论,即保费的收入弹性大于1。

”说明国民收入的一定增长会产生保费收入的更大规模的增长。

1.3 人口结构的变化经济的发展也会使社会中人口结构发生变化,进而影响寿险产品的需求。

保险研究 2009年第7期行业观察I NSURANCESTUD I ES No.7 2009 保险业对经济增长影响的实证分析———基于修正的S ol o w模型庞 楷(西南财经大学,四川成都610074)[摘 要] 保险业对于经济增长和社会稳定的作用已得到广泛认同。

本文通过估计若干衡量生产效率的指标,以检验财产保险和人身保险在中国经济增长中发挥的作用。

文中选用1994年~2007年国内的14组数据来建立我国的经济增长模型,发现在控制了教育、贸易出口、财政支出和投资增长率等变量后,财产保险深度对经济增长具有显著的正面影响,而人身保险深度的影响却不显著。

该实证分析结果还表明,与保险和银行的独立影响相比,保险深度和银行贷款占比①对经济增长的联合影响更为显著。

[关键词] 保险;经济增长;Sol ow模型[中图分类号]F840.32 [文献标识码]A [文章编号]1004-3306(2009)07-0031-06 保险公司是现代经济中重要的金融中介之一,它主要通过优化资源配置,提高资金使用效率来促进经济增长。

正如W ard(2000)指出的那样,金融增长和经济增长领域的研究主要集中于银行业与经济增长相关性的研究,而对保险业与经济增长相关性的研究则非常罕见。

②近年来越来越多的学者开始关注保险发展与经济增长的关系,并进行了理论和实证方面的研究。

国外对保险业与经济增长关系这一命题的研究相对成熟。

在理论研究方面,Ski pper(1997)对保险公司在促进经济增长方面的作用进行了全面概括,包括:提高金融稳定性便利交易和贸易促进储蓄流动进行更有效的风险管理;鼓励损失转移;实现资本的有效配置等。

他指出,保险保障提高了资金的流动性,在某种程度上增加了金融和法律的稳定性。

保险保障使得损失导致的间接成本和资本浪费减少到最低程度。

当买卖的货物,运输过程以及货款支付得到保险保障时,交易将会更加顺畅。

对寿险公司而言,其多样化的资金运用渠道使大量储蓄资金转移到了资本市场。

保险商品消费与经济增长关系的实证分析摘要:保险商品消费与经济增长的关系对我国经济和保险的发展都有重要的作用。

通过理清保险商品的消费与经济增长之间的相互关系,对促进保险增长和经济增长有着决定性的意义。

本文采取1989—2009年全国的保费收入与人均GDP的数据,利用Eviews 6.0进行实证研究,通过格兰杰因果检验,得出保险商品消费不是经济增长的原因,经济增长是保险商品消费的原因,进而从微观的角度证明了经济增长对保险商品消费增长的促进作用。

关键词:保险商品消费;经济增长;实证分析一、引言对于保险业发展与经济发展之间存在的某种动态关系,许多学者对其进行大量的研究,例如,钟正生在《保险能否促进经济增长——基于中国的实证分析》一文中,以全国的保费收入及总GDP的数据为样本,对两者之间的关系进行了实证分析,得出了中国的经济发展是保费收入增长的原因,而保费收入增长不是经济发展的原因;曹乾,何建敏在《保险增长与经济增长的互动关系理论假说与实证研究》中,通过提出假说,实证检验的方式对保险增长与经济增长之间的关系进行验证,进而得出经济增长对保险增长促进作用的结论;刘桂荣在《上海保险业发展与经济增长的实证研究》中,利用上海市的保费收入及GDP数据实证,分析了区域性的经济增长对保险增长的促进作用是否也和全国的一致。

以上学者均是从宏观来把握经济增长与保险增长之间的关系,本文的创新点是以全国的人均GDP及全国的保费收入的数据为样本,从微观的角度上,采用实证的分析方法对保险商品消费与经济增长动态关系进行分析,验证在微观层面上,两者是否依然具备上述关系,或具有另外的关系特征,从而对保险商品消费与经济增长的互动关系做出更深层次的分析,进而提出更为具体的政策建议来促进我国的保险及经济的协调发展。

二、保险商品消费与经济增长关系的实证分析(一)数据的选取保险商品的消费主要体现在保费收入的变动,而保费收入的变动能充分反应保险业的发展水平,本文采用全国保费收入衡量保险商品消费水平,以全国的人均GDP从微观的角度上来衡量人均经济增长水平,根据全国保险及经济发展的实际情况和数据可得性,采用《中国统计年鉴》和《中国保险年鉴》上的1989—2009年的人均GDP及总保费收入的年度数据为样本,由于经济数据一般具有上升的趋势,因此其原始数据往往是非平稳的,为了减少数据的波动性,对名义保费收入(I)的时间序列和名义人均GDP(AGDP)的时间序列分别求自然对数,产生两个新的时间序列(LnAGDP和LnI)。

(二)实证检验1.利用eviews 6.0软件,对所选数据分别进行ADF单位根检验,检验数据的平稳性。

实证表明,序列LnAGDP在选择常数项和趋势项的ADF检验方程检验成立,此时,lnAGDP的t检验值为-5.19,小于置信水平为10%时的t检验值-3.30的概率为0.0036,所以序列lnAGDP是平稳的。

通过对序列lnI进行单根检验,发现lnI为非平稳数列,所以需要对非平稳变量进行差分处理,用dlnI表示,然后对该一阶差分进行单位根检验,分析得出,此时的t检验值为-5.924136小于置信水平为10%的t检验值-3.277364的概率为0.0007,所以,序列dlnI是平稳的。

2.协整检验经检验,得出上述两个变量是单整的,我们可以利用Johansen检验判断这两个变量之间是否存在协整关系。

Johanscn协整检验是一种基于向量自回归模型的检验方法。

检验需要在确定V AR模型的结构的基础上建立,根据SIC法则可以确定lnAGDP和dlnI的V AR模型最优滞后期数为2。

做出的协整结果如下:*表明在置信水平为5%时拒绝零假设。

协整分析表明,存在协整关系的变量数目为0个的概率为0.002,所以拒绝该假设,及两个变量之间存在协整关系。

3.格兰杰因果检验零假设: 样本数 F统计值概率.由上图格兰杰检验中可以看出,在选择最优的滞后期时,在10%的置信度下,LNAGDP 不是DLNI的Granger原因的概率为0.0159,而DLNI不是LNAGDP 的Granger原因的概率为0.7135,所以拒绝假设LNAGDP 不是DLNI的Granger 原因,接受假设DLNI不是LNAGDP 的Granger原因,即DLNI不是LNAGDP 的Granger原因,人均GDP的增长是引起保费收入发展的原因。

(三)脉冲响应我们在格兰杰检验中验证了人均GDP的增长对保险商品消费的影响,现在利用脉冲响应函数(IRF:Impulse Response Function)分析技术,进一步细化保险市场发展与人均GDP的增长之间的关系。

脉冲响应图是指某个变量施加一个单位脉冲,另一个变量的变化。

横轴是时间,纵轴是累积效应,由上图可以看出,在20年之内,保费收入随着人均GDP的变动而呈现不稳定的变动,但在20年之后,保险商品消费随着人均GDP变动而变动的趋势稳定。

如上图所示人均GDP 增长的正面冲击有利于中国保险商品的消费。

V AR分析的结果说明了人均GDP 的增长对保险商品消费的促进作用,同时也说明了保险商品消费对人均GDP增长没有显著的效果,揭示了保险商品的消费促进人均GDP增长方面受到了限制。

三、结论及政策分析(一)结论本文利用协整检验和脉冲响应的方法对1989—2009年的保费收入和人均GDP时序数据进行计量分析,从微观的角度再次论证了保险商品消费和经济增长之间的关系。

可以得出如下结论:1.无论长期和短期经济增长对保险增长都具有Granger因果关系,从微观上验证了在我国经济增长会通过改变保险需求主体的预期进而影响保险发展的假说。

保费收入滞后二期影响显著,它表明保费收入对经济增长的变动作出反应大致在3个月的时间。

2.由脉冲响应可以看出,在选取50年的未来来看,保险增长对经济增长的GrangeE因果关系不显著,说明保险商品消费的增长在长期对于促进经济增长的作用有待加强;短期对经济增长的影响也较弱,实证检验结果否定了认为保险商品消费的增长就会引起经济增长的观点。

3.结合以上分析,可以认为1989—2009年我国保险发展开始上升不仅与保险业自身的努力有关,还与经济长期快速增长,改变保险需求者的预期,进而提高保险需求有一定关系。

但无论长期还是短期保险商品消费的增长对经济发展的影响都较弱,经济增长不会快速放大,二者也没有螺旋式上升。

因而从微观的角度上也验证了经济增长对保险商品消费增长的促进作用。

本文实证检验的结果表明,我国的经济增长才是促进保险商品消费增长的原因,即从微观上验证了经济增长对保险增长的促进作用。

然而保险商品的消费对经济增长的促进作用并不是那么单纯,其最终实现程度受到诸多因素的影响,例如,一国的文化环境、政府规制、其他金融中介的相对重要性以及道德风险等。

所以检验结构中人均GDP与保费收入两者因果关系的方向并不表明我国保险对经济增长的促进作用。

例如,在中国保险提高生产率和储蓄率、降低经济风险以及充当金融中介的功能,均有可能促进经济的增长,而是表明保险功能的发挥受到约束条件的限制,致使其促进经济增长的效应大大削弱。

(二)原因及政策分析经过对人均GDP与保费收入的实证分析,从微观来看,我们认为保险商品的消费对经济增长比较重要的约束条件有:首先,受传统文化环境的影响,中国居民的保险意识比较淡薄,保险覆盖面较窄。

一方面,根据人均GDP显示,由于收入水平的限制他们是有心而无力,对多种多样的保险产品往往可望而不可求;另一方面缴费易,获赔难。

一旦发生事故,要获得保险公司的赔偿颇费一番周折,而且获赔的周期也长。

所以他们主要通过家庭和其他自发组织来转移和分担风险,从而替代了对正式保险的需求。

其次,中国资本市场发展落后,政府管制较多。

也使保险机构作为中介组织的灵活性和创造力受到很大限制,因而其提高资本积累效率、刺激创新和风险投资活动和增强资本市场配置效率的功能难以充分发挥。

最后,在中国银行和证券市场占据资本循环的绝大部分,所以保险业对资本配置因对经济增长的贡献份额相对较低。

必须指出,这些约束条件的化解短期之内殊难实现。

正如本文实证结果所表明的,现阶段经济增长才是促进保险商品消费的原因,而通过保险市场的消费促进经济增长的能力还是有限的。

所以要通过保险商品消费来促进经济增长需要在以下方面努力:首先,加速经济增长步伐,提高居民人均GDP,提高居民对保险的有支付能力的需求,加速保险市场发展。

而保险业应抓住发展的机遇,进行相应的产品创新,加大服务力度,同时加快产品结构调整,进一步提升保险需求弹性。

通过产品创新和结构调整,增强保险业务对居民生活和其他行业发展的适应性,从而扩大保险需求,并最终实现其对经济增长的促进作用;其次,对保险业进行适度的监管。

在当前市场发育程度低,企业自律机制不完善的条件下,适当的保险监管是必需的,但这不等于说政府可以任意用行政手段去干预企业经营行为,或者说由政府去告诉企业应当如何改善自己的管理,监管的目的是宏观调控,微观放开,确保保险市场的秩序和保险业的正常发展。

因此,适当放宽政府的管制,增强保险机构作为中介组织的灵活性和创造力,提高资本积累效率、刺激创新和风险投资活动同时增强资本市场配置效率的功能,对保险增长促进经济增长有着重要的作用。

最后,提高保险业对资本配置在资本循环中的份额,从而提高保险业对经济增长的促进作用。

参考文献:[1] 宾国强.实际利率、金融深化与中国的经济增长[J].经济研究,1999,(03).[2] 史永东、武志、甄红线.我国金融发展与经济增长关系的实证分析[J].预测,2003,(04).[3] 曹乾、何建敏.保险增长与经济增长之间的互动关系—理论假说与实证研究,金融与经济,2006,(04).[4] 朱铭来、房予铮.基于投资视角的我国寿险需求实证研究[J] .南开经济研究,2008,(05).[5] 徐丽蓉.湖南保险业与经济发展关系的灰色关联分析[J].怀化学院学报,2008,(01).[6] 黄蕤.广西经济增长与保险业发展实证分析[J].广西财经学院学报,2008,(01).[7] 钱珍.经济增长、居民消费与保险发展的长期联动效应分析—基于V AR 模型和脉冲响应函数的研究[J]. 统计与信息论坛,2008,(07).[8] 陆秋君.中国非寿险需求与经济增长关系研究[J].金融与经济,2007,(12).[9] 胡宏兵.中国保险发展与经济增长关系的协整分析:1999-2007[J].山东经济,2007,(06).[10] 饶晓辉、钟正生.保险能否促进经济增长—基于中国的实证分析[J].上海经济研究,2005,(12).[11] 高树棠、周雪梅.甘肃省保险发展与经济增长关系的实证分析[J].湖南财经高等专科学校学报,2009,(02).[12] 秦建文、黄蕤.我国保险业发展与区域经济增长相互关系实证研究—基于东西部地区差异的面板数据协整分析[J].广西大学学报(哲学社会科学版),2009,(01).[13] 曹乾、何建敏.保险增长与经济增长的互动关系:理论假说与实证研究[J].上海金融,2006,(03).。