我国财产保险发展与经济增长关系的实证分析

- 格式:doc

- 大小:119.00 KB

- 文档页数:8

保险行业保费收入预测及发展趋势实证分析直到上个世纪80年代,我国的保险业务才逐渐取得恢复,我国保险业的各个领域都得到了快速的成长和进步,尤其是保险企业保费收入也呈现快速增长的趋势。

根据资料显示,2016年我国总保费收入为30959.10亿元,相比去年增长了27.5%。

其中,财产险公司保险保费总收入为9266.17亿元,相比去年增长了10.01%,寿险公司保险保费总收入为21692.81亿元,相比去年增长了36.78%。

由此可以看出,保险保费收入的多少很大程度上影响着整个保险行业与保险公司的发展与进步。

同时,保险公司对产品的定价,投资的财力,以及公司对客户的理赔服务能力都要由保费收入做为基本保障。

本文利用某保险公司2005年1月-2016年12月的财产险月度保费时间序列数据,运用ARIMA模型、X-11-ARIMA模型、季节ARIMA 模型以及基于最小化最大绝对误差的的线性组合模型对保费收入进行预测分析,对单个时间序列分析模型和组合时间序列分析模型预测效果的误差指标进行分析,结果表明组合模型的预测效果较好。

论CPI对我国产险保费增长的影响徐雅琴【摘要】The basis of China' s current economic rebounding is further consolidated, and development of the insurance is better than expected, but contradictions and risks can still not be neglected. The rising inflation expectations may cause much negative influence on the insurance industry, which is worth our attention. Selecting CPI and production insurance premium changes of CPI caused changes of property income growth as variables, this article insurance premium income growth, and c comes to the conclusion that hanges of property insurance premium income growth also inflect the changes of CPI by two Association whole variable of Granger causal test; Then the author turns to impulse response analysis, and explains response results from the angle of supply and demand relationship. The results indicate that the effect of short - term fluctuations on property insurance premi- um is larger, while long - term is smaller. Therefore, scrutinizing the macroeconomic situation, strengthening the cost control, exploring overseas markets actively, and proceeding product innovation are particularly important.%当前我国经济回升的基础进一步巩固,保险业发展好于预期,但矛盾和风险仍不可忽视,持续上升的通胀预期可能给保险行业发展带来较多不利影响,值得关注。

中国保险市场发展的经济环境分析保险产品虽然是一种比较特殊的商品,但与其他任何商品一样,其供求关系必然受所处的经济大环境的影响。

中国保险市场的经济环境问题,特别是经济金融发展前提下的保险市场的供给和需求变动问题是一个关系到经济发展与保险发展是否能够良性互动的重大问题,值得深入研究。

因此,笔者在本章中将从保险需求与保险供给两个方面对中国保险市场发展的经济环境进行探讨。

第一节中国经济金融发展与保险需求经济增长和金融发展是保险业发展的基础和源泉。

近年来中国经济增长迅速,金融市场稳步发展,在促进中国保险市场快速发展的同时,也扩大了对保险市场的有效需求。

因此,探寻中国经济金融发展对保险市场需求的影响,并结合未来中国经济金融的走势对中国的保险市场需求进行合理估计,对中国保险业的长远和健康发展具有重要的指导意义。

一经济金融发展与保险发展的研究综述宏观经济和金融的发展会扩大对保险业的市场需求,进而促进保险业的发展,这一观点不仅早已在理论上达成共识,而且也被很多学者的实证研究所验证。

Skipper(1999)[1]对有关经济增长与寿险和非寿险需求关系的文献作了归纳,提出经济增长是保险需求最重要的因素。

林宝清(1996)[2]、孙祁祥(1997)[3]、肖文和谢文武(2000)[4]、栾存存(2004)[5],Sigma(2005)等的实证研究都表明了经济金融的发展对保险业的发展具有显著的推动作用。

在考察经济金融发展水平对保险业的需求和发展的影响机制时,已有的文献主要关注两个方面:一是保险是一种消费行为;二是居民的风险态度会对保险业发展产生影响。

保险行为具有一般交易行为平等、自愿的属性,并能为被保险人提供有偿的保险服务,因此,保险行为可以看成是一种比较特殊的消费行为。

在一般的实证研究中往往将保险是一种消费行为的观点当成一个默认的前提。

在对保险和消费之间关系的分析中,保险是作为一种特殊的消费来对待的,保险决策也被作为一种消费决策来进行分析。

Forum学术论坛2342012年11月 商业保险发展对经济增长影响的实证分析首都经济贸易大学经济学院 李晓宇摘 要:改革开放以来,我国经济持续稳定增长,保险业经历了从恢复到发展的时期,随着经济的发展保险业也取得了规模和效益的双丰收。

在保险业的发展过程中,保险企业在为经济发展提供资金援助、转移风险减少经济损失、解决失业问题三个方面对经济增长起到了推波助澜的效应。

本文就保险发展对经济增长的影响进行了研究,并从实证的角度运用最小二乘法进行了回归分析,并提出相关的政策建议。

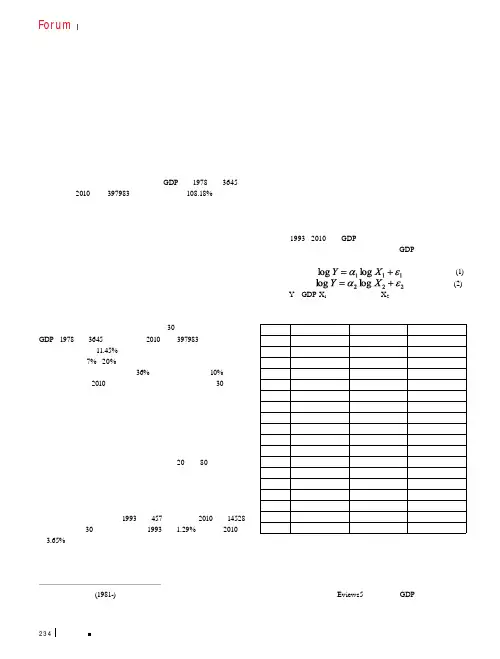

关键词:保险发展 经济增长 影响中图分类号:F842 文献标识码:A 文章编号:1005-5800(2012)11(c)-234-02目前,我国经济得到了飞速的发展,GDP 已从1978年的3645亿元上升到了2010年的 397983亿元 ,同比增长了108.18%,这个增长率是令每一个炎黄子孙惊喜的。

许多专家从多方面对我国经济的高速增长进行了研究和分析,在金融因素方面,大都是基于银行的数据和分析来研究对经济增长的影响,但是鲜有从保险发展的视角进行切入去研究。

保险作为风险转移和损失补偿的提供者以及金融市场的机构投资者,是第三产业中不可缺少的一部分,可以通过各种方式来降低风险、减少损失,同时改善金融体系并促进经济增长。

因此,本文从商业保险的角度研究与经济增长的关系,并建立回归模型进行实证分析。

1 目前我国保险业发展和经济增长的现状1.1 中国经济增长的现状改革开放以来,中国经历了一个持续30年的经济高速增长期。

GDP 从1978年的3645亿元上升到了2010年的 397983亿元,改革开放初期经济增长率为11.45%,然后增速略有下降后有保持在原来的水平,一直维持在7%~20%之间;直到实行市场经济以后经济得到了飞速的发展,经济增速最高达到36%的水平,然后下降在10%的增速水平,以后一直在2010年一直处于稳步增长状态。

中国过去30年经济的持续快速增长,既有“东亚模式”的一般特征,包括拥有以世界最大规模人口为基础的低成本劳动力充分供给、“人口红利” 形成的高储蓄率和高投资率等,也有许多特有的条件和特征,如渐进改革和增量改革模式、积极主动参与经济全球化进程、城镇化带动的大规模基础设施建设以及政府积极有效地参与发展进程等。

保险研究 2009年第7期行业观察I NSURANCESTUD I ES No.7 2009 保险业对经济增长影响的实证分析———基于修正的S ol o w模型庞 楷(西南财经大学,四川成都610074)[摘 要] 保险业对于经济增长和社会稳定的作用已得到广泛认同。

本文通过估计若干衡量生产效率的指标,以检验财产保险和人身保险在中国经济增长中发挥的作用。

文中选用1994年~2007年国内的14组数据来建立我国的经济增长模型,发现在控制了教育、贸易出口、财政支出和投资增长率等变量后,财产保险深度对经济增长具有显著的正面影响,而人身保险深度的影响却不显著。

该实证分析结果还表明,与保险和银行的独立影响相比,保险深度和银行贷款占比①对经济增长的联合影响更为显著。

[关键词] 保险;经济增长;Sol ow模型[中图分类号]F840.32 [文献标识码]A [文章编号]1004-3306(2009)07-0031-06 保险公司是现代经济中重要的金融中介之一,它主要通过优化资源配置,提高资金使用效率来促进经济增长。

正如W ard(2000)指出的那样,金融增长和经济增长领域的研究主要集中于银行业与经济增长相关性的研究,而对保险业与经济增长相关性的研究则非常罕见。

②近年来越来越多的学者开始关注保险发展与经济增长的关系,并进行了理论和实证方面的研究。

国外对保险业与经济增长关系这一命题的研究相对成熟。

在理论研究方面,Ski pper(1997)对保险公司在促进经济增长方面的作用进行了全面概括,包括:提高金融稳定性便利交易和贸易促进储蓄流动进行更有效的风险管理;鼓励损失转移;实现资本的有效配置等。

他指出,保险保障提高了资金的流动性,在某种程度上增加了金融和法律的稳定性。

保险保障使得损失导致的间接成本和资本浪费减少到最低程度。

当买卖的货物,运输过程以及货款支付得到保险保障时,交易将会更加顺畅。

对寿险公司而言,其多样化的资金运用渠道使大量储蓄资金转移到了资本市场。

江苏省财产保险业务深化实证分析讲解财产保险是指以财产为保险标的,保险公司按约定向被保险人提供保险赔偿的一种保险业务。

随着我国经济的快速发展,财产保险业务也在江苏省得到了迅猛的发展。

本讲解将从实证的角度分析江苏省财产保险业务的特点和发展趋势,以及对江苏省经济发展的影响。

首先,江苏省财产保险业务的特点是多样化和专业化。

江苏省工业、农业、交通等经济部门众多,产业结构复杂,因此财产保险业务也相应多样化,包括火灾保险、货物运输保险、机动车保险等。

同时,随着我国市场经济的发展,财产保险公司也逐渐崛起,为各行业提供专业化的保险服务,例如江苏省港口保险公司专注于港口货物保险业务。

其次,江苏省财产保险业务的发展趋势是数字化和智能化。

随着信息技术的快速发展,财产保险业务也面临着数字化和智能化的转型。

例如,财产保险公司可以通过云计算、大数据等技术手段,实时跟踪和分析各项风险,提供更加精准的保险产品和服务。

同时,智能化的保险理赔系统也可以提高理赔效率,提升客户体验。

再次,江苏省财产保险业务对江苏省经济发展的影响是正面的。

财产保险作为一种风险管理工具,在江苏省经济发展中发挥着积极的作用。

首先,财产保险可以为企业和个人提供风险保障,保护其财产免遭意外损失,从而鼓励投资和消费的积极性。

其次,财产保险公司的投资运作也为江苏省提供了一定的资金支持,促进了经济的流动和发展。

综上所述,江苏省财产保险业务的深化实证分析表明,财产保险具有多样化和专业化的特点,发展趋势是数字化和智能化,对江苏省经济发展有着积极的影响。

在未来,随着江苏省经济的进一步发展和保险行业的创新,财产保险业务将继续发挥重要的作用,为江苏省的经济保驾护航。

2008年7月SpecialZoneEconomy特区经济(1.贵州财经学院金融学院;2.贵州财经学院管理科学与工程管理学院,贵州贵阳550004)□韩雯1张红梅2西部大开发摘要:运用协整分析和误差修正模型,实证分析贵州省保险业发展对区域经济增长的影响态势。

结果显示:贵州省GDP与保费收入、固定资产投资、城镇居民人均消费性支出之间存在长期均衡关系;长期中,保费收入对GDP存在显著的正向影响,但力度低于投资和消费;短期内,保费收入滞后一期对GDP有显著影响,投资对GDP无显著影响,消费仍是经济增长的主要动力。

贵州省有关部门可积极支持保险业发展,全面提升保险密度和保险深度,为贵州省经济增长提供更强动力。

关键词:贵州保险业;区域经济;区域经济增长;协整分析;误差修正模型Abstract:Thispaperdemonstratestheeffectsitua-tionthatGuizhouProvinceinsurancedevelopstoareaeconomicgrowthwiththecointegrationanalysisanderrorcorrectionmodel.Theempiricalanalysisindi-catesthatthereisalong-termequilibriumrelation-shipbetweenincomeofinsurance、investmentinfixedassets、percapitaannuallivingexpendituresforcon-sumptionofurbanhouseholdsandgrossdomesticprod-uct(GDP)inGuizhouprovince.Inthelongrun,thepos-itivedirectionisexistedinthefunctionthatincomeofinsurancetoGDP,buttheinfluenceislowerthanin-vestmentandconsumption;Intheshortterm,theno-tableinfluenceisexistedinthefunctionthatincomeofinsurancelaggingtermtoGDP,andinvestmenthasnonotableeffecttoGDP,Consumptionisstillthemainmotiveofeconomicgrowth.GuizhouProvinceconcerneddepartmentmayeffectivelysupporttheinsurancein-dustry,Inthewayinsurancedensityandinsurancedeptharebeingpromotingineveryaspects,atthesametimeitprovidesstrongerdrivingforceforeconomicgrowthinGuizhouProvince.Keywords:Guizhouinsurance;areaeconomy;areae-conomicgrowth;cointegrationanalysis;errorcorrec-tionmodel随着贵州地方经济的不断增长,保险事业获得了较大发展。

我国财产保险发展与经济增长关系的实证分析2016-01-15摘要:本文选取1999—2014年财产保险密度与人均GDP数据,并引入外生变量——财政支出与城镇化率,建立VAR模型,同时利用脉冲响应函数从实证角度考察我国财产保险发展与经济增长之间关系,结果表明财产保险与经济增长之间存在长期稳定的关系。

同时看到财政支出的增加与城镇化率的提高对财产保险和经济发展有显著促进作用。

关键词:财产保险,经济增长,VAR模型,脉冲响应函数—、引言新中国成立60多年来,我国经济取得举世瞩目的成就。

保险业作为我国国民经济中发展最快的行业之一,年平均增长幅度超过20%,对GDP的直接贡献度从1999年的1.5%增长到2014年的3.2%。

作为金融业的三大支柱之一,保险业对社会经济的影响和贡献不断增强。

而财产保险作为保险业中一个重要的险种,通过对损失的补偿,保证社会生产、分配、流通、消费领域的正常运转,在保证国民经济发展和社会经济安定方面发挥了至关重要的作用。

自恢复国内保险业务开始,我国财产保险保费收入不断增长,从1999年的521亿元,增加到2014年的7023.38亿元,占保费总收入的36%。

如果不考虑价格因素,平均增长率远远快于GDP的增速。

财产保险是一种社会的经济补偿制度,与国民经济有着密切的关系。

一是财产保险通过社会经济互助方式,用分散缴纳保险费的办法来建立保险基金,专门用来补偿国民经济各个部门以及社会生活中因自然灾害或意外事故所致的经济损失,从经济上解决人们对财产在遭受意外损失后的补偿问题,从而起到保障生产和安定生活的作用。

二是通过不断积累雄厚的保险基金,在未作偿付款之前可将其提供给国家用于信贷、投资,以促进国家经济建设的发展。

就财产保险经济补偿功能的发挥方面,财产保险的作用越来越重要。

财产保险对社会安全体系的贡献度(财产保险赔付总额占全国灾害、事故损失的比重),从1999年的14.03%上升到2013年的60.61%①。

虽然从理论上看财产保险对经济的稳定与发展有明显的促进作用,但是国内外对于二者关系的实证研究很少,得到的结论并不一致。

二、国内外研究现状部分国外学者通过实证分析证明,保险与经济增长之间存在正的双向相关关系。

Marco Arena(2008)实证分析表明无论在发达国家还是发展中国家非寿险业对经济的拉动作用都是显著的。

Outreville(1990)、Peter Haiss et al(2008)选取保险投资金额和保费收入作为分析变量,进行分析结果发现,财产保险发展对经济有显著的拉动作用。

但是,Ward Damian et al (2000)选用经济合作与发展组织(OECD)中9个国家的面板数据进行实证分析,结果表明其中一些国家的保险业发展对经济有促进作用,经济增长对保险发展没有显著作用,而在其他国家得到的结论恰恰相反。

国内研究保险与经济增长关系的较多,且得到的结论比较一致,认为保险与经济相互促进。

有关财产保险对经济作用的研究较少且结论不一。

庞楷(2009)、潘国臣等(2012)基于Solow模型分析表明财产保险发展对经济增长有显著的正面影响,加快财产保险的发展有利于经济增长。

林世安(2013)的实证分析结果表明,我国财产保险消费能拉动经济增长。

刘萍萍(2009)发现财产保险深度对经济增长的促进作用不显著,但是财产保险与银行联合对经济增长的作用却很明显。

刘丽华(2013)通过实证分析,发现财产保险发展对经济的拉动作用不明显。

卢爱珍等(2011)以新疆为例,发现短期内财产保险不是经济增长的Granger原因。

谢利人(2006)从柯布道格拉斯函数出发,建立经济增长模型,证明财产保险市场的发展对经济增长具有负向作用。

综上所述,对于财产保险发展与经济增长关系的研究,尚未形成一致的结论。

原因可能有如下两个。

一是很多研究是在跨国、截面数据的框架下做出的,使用截面数据进行回归分析对控制变量的选择有很大的敏感性。

因为截面数据分析方法应用是建立在经济稳定增长条件上的,但是大多数国家的长期经济增长却是不稳定的。

二是国内外学者对保险与经济增长关系进行实证分析时,可能存在差异。

一方面可能是指标选取的差异,另一方面可能是分析方法以及模型选择的差异。

本文在其他学者研究基础上,考虑到变量的内生性与外生性,建立VAR模型,引入外生变量,分析我国财产保险与经济增长的关系。

三、财产保险与经济增长关系实证分析(一)变量的选择本文选取人均GDP来衡量经济发展水平,保险密度,即人均财产保险保费收入来衡量财产保险发展水平。

由于财产保险与经济发展都会受到国家政策的影响,所以本文考虑把政策变量作为外生变量引入模型。

财政支出作为财政收入的归宿,反映了政府政策的选择,体现了政府活动的方向和范围。

因此,用来衡量我国政策的变化。

另一个引入的外生变量是城镇化。

城镇化率,即城镇化水平,反映了人口向城市聚集的过程和聚集程度,是一个国家或地区经济发展、社会组织程度和管理水平的重要标识。

城镇化给经济和保险发展带来新的动力和机遇。

本文使用全国城镇人口与总人口的比例来衡量城镇化水平。

(二)数据的处理本文选取的数据时间为1999—2014年,财产保险密度数据来自于历年《中国保险年鉴》以及保险监督委员会网站,人均GDP、财政支出和城镇化率来自于历年《中国统计年鉴》以及中国经济与社会发展统计数据库。

由于通货膨胀的存在,以1999年为基期,用GDP平减指数对GDP、财政支出进行调整,用消费者价格指数对财产保险保费收入做调整。

由于各个变量之间的单位不同且数值差距较大,所以对数据进行无量纲处理。

本文选取均值化处理方法,能合理反映原始数据中的信息。

(三)模型的建立与分析1.单位根检验。

对人均GDP(RGDP)、财产保险密度(RBX)、城镇化率(Z1)、财政支出(Z2)进行ADF单位根检验,结果表明在0.05的显著水平下,RGDP、RBX、Z1、Z2序列非平稳,且都是二阶单整序列。

所有的序列都是同阶单整,因此可以进行协整检验。

2.协整检验。

对数据建立VAR模型,并根据AIC准则确定最优滞后阶数为2。

在建立的VAR模型上进行协整检验。

选取特征根迹检验法,结果显示,在0.05的显著性水平下,可以拒绝不存在协整关系的原假设,接受人均GDP与人均财产保险保费存在1个协整关系,表明二者之间存在长期稳定的关系。

3. VAR模型。

估计得到VAR模型的方程为:RGDP=0.47RGDP(-1)-0.24RGDP(-2)+0.06RBX(-1)+0.06RBX(-2)-0.69+1.16Z1+0.29Z2 (1)RBX=-1.5GDP(-1)+1.9RGDP(-2)+0.9RBX(-1)-0.16RBX(-2)-0.64+0.71Z1+0.004Z2(2)模型判别系数R2=0.99,说明模型拟和良好。

对模型进行稳定性检验,从输出AR根的图与表中可以看到模型4个模根的导数都小于1,即都在单位圆内,说明该模型是稳定的。

可以进一步做脉冲响应分析。

从式(1)、(2)中可以看到GDP的增长在滞后1期对经济有显著的促进作用,滞后2期对经济的作用为反方向的,可能是因为国家在经济发展速度加快时,为使经济平稳发展而采用紧缩性政策,避免经济过热。

财产保险的增长在滞后1、2期对经济都有正向的拉动作用。

GDP滞后1期对财产保险作用为负,在滞后2期对财产保险有正向拉动作用。

外生变量财政支出与城镇化率对财产保险、经济发展都有显著的促进作用,财政支出每增加1个单位,人均GDP增加1.16个单位,人均保费增加0.71个单位。

城镇化率每增加1个单位,人均GDP增加0.29个单位,人均保费增加0.004个单位。

4.脉冲响应函数。

为了分析GDP与财产保险发展之间的动态联系,本文进一步采用脉冲响应函数进行分析。

输出滞后20期的响应函数,见图1、图2。

图1 财产保险的结构冲击引起的人均GDP波动的响应函数从图1中可以看到给财产保险一个正向冲击,即财产保险的增长,在第1、2期对GDP 有显著的正向拉动作用,第2期达到最大,然后开始逐渐减弱,第5期影响为负,然后逐渐为0。

可以看到,财产保险的增长对经济有显著促进作用,但是作用比较短暂。

的波动响应函数从图2中看到,给经济一个正向冲击,即经济的快速发展,对财产保险发展有正向拉动作用,该影响在第2期下降到最低点后又逐渐增加,直至最高点0.04,然后在第10期逐渐趋于0。

可以看出经济增长对财产保险的促进作用显著且比较持久。

脉冲响应函数的分析表明,我国财产保险对经济的促进作用小于经济发展对财产保险的促进作用,这说明我国财产保险发展与经济发展水平并不协调,财产保险发展不能适应经济发展的要求,对经济的补偿促进作用并没有完全发挥出来。

四、结论与建议从本文分析可以看到,财产保险发展与经济增长之间存在长期稳定的相互促进关系,经济增长推动财产保险的发展,财产保险的发展反过来拉动经济增长。

虽然财产保险对经济的贡献度逐年增加,但是可以看到财产保险对经济的推动作用明显小于经济发展对财产保险的拉动作用。

同时,从模型外生变量估计系数也可以看出,财政支出与经济、保险均存在正相关关系。

城镇化水平的提高,通过加快产业发展促进就业,提高农民收入水平,拉动消费,对经济和财产保险都有显著的促进作用。

从上述结论可以看到,我国财产保险与经济之间的关系并不协调,主要表现在财产保险发展模式存在问题,使其对经济的促进作用受到限制,没有完全发挥出来。

本文提出以下几点建议,以促进经济与财险协调发展。

第一,加快产品创新,增加财产保险产品种类。

与人身保险相比,财产保险种类较少,不能从各个层次满足大众的需求,从而不能最大程度地发挥财产保险的保险功能。

所以,保险公司应该增加财产保险种类,从不同需求角度吸引大众,增加财产保险消费。

从而也能更好地发挥对经济的补偿作用,以及对社会安全体系的贡献作用,减轻政府负担,促进经济稳定发展。

第二,转变财产保险发展模式,提高保险公司效率。

我国财产保险保费收入增长速度较快,但是保险深度以及保险密度仍然低于世界平均水平。

同时,本文结论还可以看到财产保险的增长,在第1、2期对经济有正的促进作用,第3、4期对经济为反方向作用,这说明我国保险发展还处于初级水平,这种依赖保费收入增加,市场份额扩张的发展模式,只在短期内对经济有促进作用,在长期可能给经济带来负担,所以应该鼓励保险公司转型,提高保险公司效率。

第三,优化财政支出结构。

从本文得出的外生变量对财产保险、经济的促进作用,可以看到财政支出的增加通过拉动消费,扩大内需来刺激经济增长以及保险消费的增加。

因此,政府应该优化财政支出结构,合理配置资源,从而实现促进经济与保险发展的目的。

第四,重视城镇化带来的发展机会。

城镇化建设过程中会伴随着如建设规模增大、企业财产增加、机动车辆增加等趋势,因而此方面财产保险的需求会随之增加,所以保险公司应该完善财产损失保险产品结构并逐步推广、责任保险的相关险种及其使用范围,如雇主责任险、火灾公众责任险等。