宝洁财务核心运作流程(48个流程55页).

- 格式:doc

- 大小:527.00 KB

- 文档页数:55

财务计核心运作流程

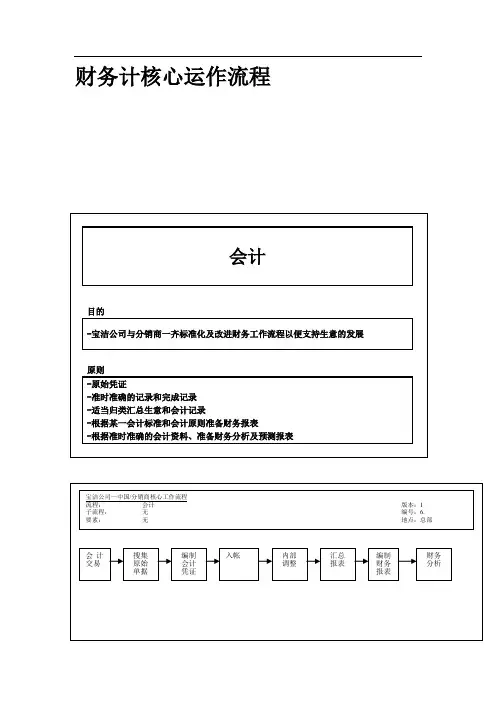

财务会计核心运作流程支持性文件

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

IDS系统以销售人员下订单,仓库发出商品,根据签收回单做发货报告确定销售实现,并记录客户应收帐款。

分销商财务以收到客户货款和月末开出增值税发票计算销售收入,应收帐款作附助记录。

业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

财务部负责核对电脑应收帐款数据与原始单据一致。

职责:

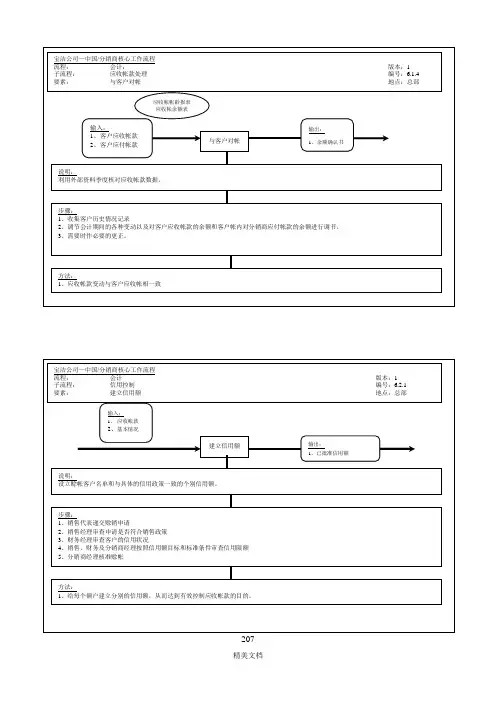

操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,计算应收帐款记录准度(RRA)。

业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目管理员:管理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:

明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情况并能够及时准确提供信息,有效地控制客户信用状况。

原则:

IDS系统以销售人员下订单,仓库发出商品,根据发货报告确定销售实现,并记录客户应收帐款。

分销商财务以:<1>收到客户货款计算销售收入,应收帐款作附助记录。

<2>当有预收款时,马上挂帐在收款报告上列明这张销售单还

没有发货。

<3>这张销售单发货后,立即冲回挂帐在收款报告上列明这笔。

宝洁财务管理制度一、前言宝洁公司是一家全球领先的消费品生产企业,其产品覆盖家居、个人护理、饮料等多个领域,拥有一系列著名品牌。

宝洁的财务管理制度是公司经营管理的重要组成部分,旨在规范公司财务管理行为,保证公司财务安全和稳健发展。

二、财务管理制度的基本原则1.诚实守信宝洁的财务管理制度的基本要求是诚实守信,不得采取欺诈和不当手段获取经济利益。

2.安全可靠宝洁的财务管理制度要求财务行为安全可靠,保证公司资产和利益安全不受侵害。

3.合规运作宝洁的财务管理制度要求所有财务行为均符合法律法规规定,确保公司合规运作。

4.透明公正宝洁的财务管理制度要求财务行为透明公正,保证公司经济活动的真实性和准确性。

三、宝洁财务管理制度实施细则1. 财务管理组织架构宝洁的财务管理组织架构由总部财务管理部门和地区/国家财务管理机构构成。

总部财务管理部门主要负责宝洁集团整体财务管理,包括制定财务策略和规定、财务分析和对外报告等;地区/国家财务管理机构主要负责地区/国家的财务管理,包括财务核算、税务管理、预算控制、内部控制、风险管理等。

2. 财务管理流程宝洁的财务管理流程包括以下环节:1.预算编制宝洁的财务预算编制是以公司战略为指导,经营预算分为战略预算、规划预算、年度预算和月度预算。

预算编制要充分考虑公司内外部环境的因素,并确保预算的准确性和可及性。

2.费用控制宝洁的费用控制是根据预算,控制各部门的费用开支,确保在预算范围内进行经营活动。

3.销售管理宝洁的销售管理是以销售预测为指导,进行市场调查、产品策略、推广和销售计划的制定和执行。

4.财务核算宝洁的财务核算是对经营活动的资金流入和流出进行统计和分类,包括总账、明细账、报表、清理等。

5.税务管理宝洁的税务管理是按照相关税法规定进行税务申报、缴纳和纳税申报表的填发等工作。

6.内部控制宝洁的内部控制是制定一系列制度和规范,对公司财务管理活动进行监督和控制,以提高经营效益和防范风险。

一、前言宝洁公司作为全球知名的企业,始终坚持合规经营、稳健发展的原则。

为加强公司财务管理,提高资金使用效率,防范财务风险,特制定本财务管理制度。

二、财务管理制度1. 财务组织架构(1)设立财务部,负责公司财务管理工作。

(2)财务部下设会计、审计、资金、税务等岗位,明确岗位职责。

2. 财务预算管理(1)制定年度财务预算,包括收入预算、支出预算、成本预算等。

(2)各部门根据预算指标,编制部门预算,经财务部审核后报公司领导审批。

(3)定期对预算执行情况进行跟踪分析,对超预算或未完成预算的情况进行原因分析,并提出改进措施。

3. 收入管理(1)严格按照合同约定,及时确认收入。

(2)加强对销售收入的监控,确保收入真实、准确。

(3)规范销售返利、折扣等政策,避免收入流失。

4. 支出管理(1)严格按照预算执行支出,避免浪费。

(2)加强对采购、报销等环节的审核,确保支出合规。

(3)推行费用预算控制,降低成本。

5. 资金管理(1)制定资金使用计划,确保资金合理配置。

(2)加强银行账户管理,定期核对账户余额。

(3)严格控制对外投资,防范投资风险。

6. 税务管理(1)依法纳税,确保公司合规经营。

(2)加强税务筹划,降低税负。

(3)建立健全税务档案,确保税务资料完整。

7. 内部审计(1)设立内部审计部门,负责对公司财务活动进行审计。

(2)定期开展财务审计,发现问题及时整改。

(3)加强对内部审计工作的监督,确保审计质量。

8. 信息化管理(1)推广使用财务软件,提高财务管理效率。

(2)加强数据安全管理,确保财务数据准确、完整。

(3)定期对财务系统进行升级,提高系统性能。

三、附则1. 本制度适用于宝洁公司全体员工。

2. 各部门应严格按照本制度执行,如有违反,将依法依规进行处理。

3. 本制度由财务部负责解释,自发布之日起实施。

通过以上财务管理制度,宝洁公司将进一步规范财务管理,提高资金使用效率,防范财务风险,为公司持续发展提供有力保障。

宝洁财务核心运作流程(48个流程55页)

财务会计核心运作流程支持性文件

目的:

明确业务员,邮纳,电脑操作员在向客户收款时各自的职责,以便系统数据能及时,准确和真实地么映客户应收款情形并能够及时准确提供信息,有效地操纵客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,依照签收回单做发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以收到客户货款和月末开出增值税发票运算销售收入,应收帐款作附助记录。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

职责:

1.操作员:登记应收帐款明细记录并提供客户应收帐龄分期报表对帐,运算应收帐款记录准度(RRA)。

2.业务员:负责客户收款并填写收款报告,及时做冲销应收款的记录并跟踪客户应收末收帐款。

应收帐目治理员:治理应收帐款帐户,及时把收款报告交给操作员更新电脑中数据。

目的:

明确业务员、收款员、出纳、电脑操作员在向客户预收款时各自的职责,以便系统数据能及时准确和真实地反映客户应收款情形并能够及时准确提供信息,有效地操纵客户信用状况。

原则:

1.IDS系统以销售人员下订单,仓库发出商品,依照发货报告确定销售实现,并记录客户应收帐款。

2.分销商财务以:<1>收到客户货款运算销售收入,应收帐款作附助记录。

<2>当有预收款时,赶忙挂帐在收款报告上列明这张销售单还

没有发货。

<3>这张销售单发货后,赶忙冲回挂帐在收款报告上列明这笔

挂帐差不多冲销完毕。

3.业务员收到客户货款交分销商财务部,财务部单独编制宝洁产品收款报告。

4.财务部负责核对电脑应收帐款数据与原始单据一致。

运作流程

信用额建立及信用操纵标准流程

目的:

有效地建立和操纵客户信用额,支持销售业务进展同时降低赊销风险。

原则:

1.关于所有赊销供货百货商店、超级商场在IDS系统建立信用额。

2.百货商店和超级商场客户信用额3个月修正一次。

3.客户信用额必须得到财务经理以及相关经理的批准。

4.客户信用额依照以下方式运算得出。

运算依据:——客户过去三个月销售量。

——客户赊销天数。

(付款天数+平均送货天数)

——信用系统(客户付款表现以及销售人员意见)

建议公式:信用额=客户过去3个月销售/90天×赊销天数×信用系数(运算表见附件)

客户信用最大风险值=信用额×风险系数(过去3个月中最高月销量/过往3个月平均月销量)程序:

信用额建立:

1.每季度末(财务结帐那天),财务部回忆客户销售及付款状况,编制客户信用额运算表,交销售代表。

2.销售代表安照客户实际财务及业务进展状况,提供调整系数交财务部。

3.财务部运算客户季度最新信用额及客户信用最大风险值交经理批准。

4.操作员调整修改IDS客户信用额。

信用额的临时调整:

1.财务部或销售代表依照客户付款或销售申请减少或增加客户信用额(申请表见附件)

2.申请表交直截了当经理和经理批准交电脑操作员调整IDS客户信用额。

信用额建立流程

搁置订单开释流程

信用额建立及信用操纵标准流程

订单开释的原则:

1.每天依照客户的有效信用额及时开释客户的订单是客户财务主管的重要职责。

为了准确的开释客户被扣订单有效地关心销售代表及时开展他们的分销工作,为公司减产风险,同时制造更多利益。

订单开释必须操纵在客户最大风险值之内,并遵从以下原则:

职责:

财务部客户主管:把握客户付款表现,及时准确将客户赊销状况的信息反馈给销售人员,及时采取措施跟踪解决付款有问题的客户,防止客户坏帐显现。

销售代表:满足客户业务进展需要,同时保证客户健康付款状况,跟踪解决客户付款问题,及时将客户有关业务、财务信息反馈给财务部。

批发:

目的:

明确业务员,操作员和应收帐目治理在记录和冲销客户应收款流程中的职责,确保IDS系统和分销商手工帐记录都准确无误。

原则:

1.两套系统均应以发货就记录应收帐。

2.手工帐系统应该建立宝洁IDS系统的销售清单号码。

3.对帐的时刻点双方必须统一。

4.数据有出入,双方均有责任查找缘故,直到对准为止。