第2章 行为金融

- 格式:pptx

- 大小:388.89 KB

- 文档页数:2

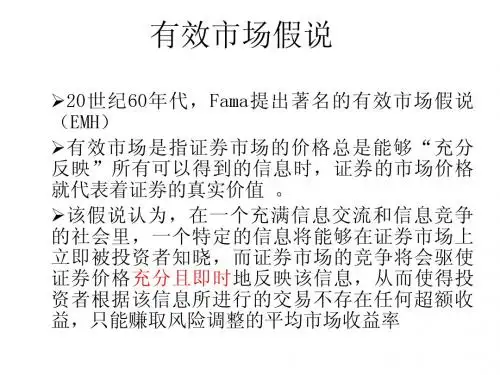

行为金融(第二章)认知偏差第二章判断与决策中的认知偏差主要内容:第一节人性的弱点第二节认知中生理能力的限制第三节认知中心理偏差的影响由于哈里·马科维茨(HARRY M. MARKOWITZ )、威廉·夏普(WILLIAM F. SHARPE )、默顿·米勒(MERTON M. MILLER )在金融经济学方面做出了出色的、开创性的工作,分享了1990年诺贝尔经济学奖。

理性人假设认为,人是理性的且具有理性预期,对未来的认知是没有任何偏差的。

然而,影响认知的因素很多:本能、生理、环境和心理等因素等可能对认知产生巨大的影响。

因此,人类对事物的认知通常是有偏差的。

第一节人性的弱点市场总是被高估或低估,因为人们总是贪婪或恐惧。

——葛洛斯(William Hunt Gross)一切科学与人性总是或多或少的有些关系,任何学科不论似乎与人性离得有多远,它们总是会通过这样或那样的途径回到人性。

——戴维·休谟(David Hume)《人性论》一、什么是人性人性就是人的本性,是人既定的——先天固有的以及后天习得的较为成型的本能和性质。

二、关于人性的历史观点1、我国古人观点:——性相近,习相远(孔子)——人之初,性本善(孟子)——性本恶(荀子)荀子认为,“生之所以然者谓之性”,同时,将仁、义、礼、智、信归结为“伪”。

荀子明确把人性限定为人的自然属性:“饥而欲食,寒而欲暖,劳而欲息,好利而恶害,是人之所生而有也,是无待而然者也,是禹、桀jié之所同也。

” ;“伪”则是人的社会属性。

如何使人由恶变善呢?荀子认为要通过后天的礼仪教化来“化性起伪”。

2、西方的观点★陆栖两脚动物——亚历士多德★人不过是自然的仆役和翻译员——培根★人的本性在于理性——迪卡尔★人的本性在于理性、爱、意志力。

只有社会的人才是人——费尔巴哈三、关于人性的现代观点(一)人类的自然属性1、人类的自然属性主要是指人的肉体部分及其本能。

行为金融的理论与实践随着互联网金融的快速发展,行为金融在投资领域中扮演越来越重要的角色。

行为金融是一门关注人类行为如何影响市场的学科,是心理学、经济学和金融学的交叉学科。

行为金融的理论和实践对于理解金融市场的机制和投资策略的制定具有重要意义。

本文将介绍行为金融的理论和实践,并探讨其在投资领域中的应用。

一、行为金融的理论1.心理学因素的影响心理学因素是行为金融理论的核心内容之一。

这包括各种认知偏差,如过度自信、短视、和从众等。

这些偏差可以导致人们做出错误的投资决策。

例如,在股票市场上,人们常常过度自信,认为自己的决策比其他人更准确。

然而,研究发现,这种过度自信常常会导致错误决策的发生。

相反地,如果人们能够认识到自己的局限性,并在做出决策时更加谨慎地考虑各种情况,那么他们往往会做出更好的决策。

2.市场效应的产生行为金融理论中,另一个重要的因素是市场效应的产生。

这些效应通常是由人们的心理和行为因素引起的,而不是基本面因素。

一些典型的市场效应包括羊群效应、反转效应和惯性效应。

这些效应可以导致股票价格在短期内波动,而与公司的基本面因素无关。

例如,在投资决策中产生的羊群效应,意味着人们倾向于跟随大众,而不是自己的判断。

这种效应通常是由于人们害怕被孤立和失去机会而产生的。

羊群效应可以导致投资者失去独立思考和挖掘真正的价值机会。

在实践中,要避免羊群效应对于投资决策的影响,需要积极思考、充分研究和深入分析。

二、行为金融的实践在行为金融的基础上,开发了一系列针对投资者的实践性方法。

这些方法被广泛应用于货币市场、财富管理、股票市场和资产管理等领域。

以下是一些行为金融实践方法的介绍。

1.专注于长期投资行为金融实践中建议投资者应该关注长期投资而不是短期波动。

这意味着他们应该选择高质量的、具有稳定业绩的股票,并长期抱有这些股票。

投资者应该忽略短期市场的波动性,不要因短期波动而感到恐慌,并保持量入为出的原则,不要被暂时的高收益所迷惑。

金融市场中的行为金融学与投资者情绪研究章节一:引言金融市场是现代经济体系的核心,行为金融学与投资者情绪研究则是金融市场中的重要主题。

本文旨在探讨行为金融学和投资者情绪对金融市场的影响,并对相关研究进行综述和评价。

章节二:行为金融学概述行为金融学是研究个体在金融市场中决策时所表现出的心理与行为特征的学科。

相比于传统金融学理论,行为金融学更加关注个体追求收益和规避风险的心理机制,探讨了情绪、认知偏差、心理实验等因素对投资决策的影响。

章节三:行为金融学的影响因素3.1 情绪因素投资者的情绪经常对金融市场产生显著的影响,例如,投资者的恐惧情绪可能引发市场恐慌,导致股市崩盘。

情绪的不稳定性使得市场容易受到羊群效应的影响,个体投资者在情绪波动时往往会相互模仿,导致市场出现过度买入或过度卖出的现象。

3.2 信息处理偏差行为金融学认为个体在决策过程中存在信息处理的偏差,如过分依赖过去的经验、追求短期利益、过度自信等。

这些认知偏差可能导致投资者对风险的误判,进而影响其投资决策的准确性和效果。

3.3 市场失灵与行为金融学行为金融学的观点认为,市场并不总是有效的,个体投资者的行为可能导致市场的失灵。

例如,当投资者过度买入某一资产时,市场上的供应量会减少,价格进一步上涨,进而影响到其他投资者的决策。

这种市场失灵可能导致价格波动加剧和市场波动性提高。

章节四:投资者情绪研究4.1 投资者情绪的测量方法为了研究投资者的情绪,学者们设计了一系列的测量指标和模型,如股票价格波动指数、投资者信心指数、情绪指标等。

这些指标通过分析市场数据和投资者行为来反映投资者情绪的变化。

4.2 情绪与金融市场的关联性投资者情绪被认为是金融市场波动的重要因素之一。

情绪的波动可能引发市场价格的不稳定性和投资者的非理性行为,从而影响市场的健康运行。

研究表明,投资者情绪与市场波动之间存在一定的正向关系,情绪推动投资者采取冲动性的交易行为,加剧市场的不确定性。

什么是“行为金融”,它如何对个人和团体决策产生影响?随着现代科技的发展和人们对金融知识的普及,越来越多的人开始涉足投资市场。

然而,投资市场的波动和不确定性也给投资者带来了极大的风险。

为了降低风险,提高投资收益,人们开始研究和应用“行为金融学”的理论和方法。

本文将从以下三个方面介绍“行为金融学”的基本概念、理论框架以及对个人和团体决策的影响。

一、“行为金融学”基本概念“行为金融学”是一门借鉴心理学、经济学、神经科学等多个学科的理论体系,在投资决策中考虑人类行为的心理和行为特征。

它与传统的金融学有着很大的区别。

传统的金融学强调有理性和完备信息条件下的决策行为,而“行为金融学”则认为人的决策行为是受到情感、经验、社会环境等多个因素影响的。

它认为人的行为存在多样性和复杂性,需要充分考虑这些变量因素,才能更好地解释投资决策行为。

二、“行为金融学”理论框架“行为金融学”理论框架主要包括实验研究、行为金融学模型以及投资者心理等三个方面。

实验研究是“行为金融学”的基础。

它通过实验,获取人们决策行为时的心理特征,深入探讨人的感知、思考、决策和行动等行为模式。

行为金融学模型是“行为金融学”的核心。

它主要研究投资者行为模型和规律,包括投资者风险偏好、信息获取、信息加工、资产配置等。

投资者心理是“行为金融学”中的另一个重要方面。

它认为投资者的心理因素对其投资行为有很大的影响。

投资者的情绪影响着他们的决策,这可能会导致不必要的买卖交易,产生投资亏损。

三、“行为金融学”对个人和团体决策的影响1. 帮助投资者建立正确的投资心态投资者的心态是影响其投资行为的最主要因素之一。

如果投资者的投资心态错误,将产生投资风险。

因此,知道什么是行为金融和行为金融学的知识能帮助投资者建立正确的投资心态,避免出现情绪买卖的现象。

2. 优化投资组合行为金融学的实践指导投资者优化资产配置,建立科学的风险控制机制,避免过度集中投资、过于追逐热点等不科学的投资原则,以取得更理想的投资回报。

行为金融学一、名词解释1、损失厌恶(p114):人们面对同等数量的收益和损失时,损失会是他们产生更大的情绪波动。

2、动量效应(P51):亦称惯性效应,是指在较短时间内表现好的股票将会持续其好的表现,而表现不好的股票也将会持续其不好的表现。

3、行为金融:行为经济学的一个分支,它研究人们在投资决策过程中认知、感情、态度等心理特征,以及由此而引起的市场非有效性。

4、处置效应(148):是指投资人在处理股票是,倾向卖出赚钱的股票、继续持有赔钱的股票,也就是所谓的“出赢保亏”效应。

5、封闭式基金折旧之谜(47):封闭式基金单位份额交易的价格不等于其资产现值,虽然有时候基金份额与资产净值比较是溢价交易,但实证表明,折价10%-20%已经成为一种普遍现象。

6、羊群效应(154):投资者在信息环境不确定的情况下,行为受到其他投资者的影响,或者过度依赖于舆论,而不考虑私人信息,简单地模仿他人决策的行为。

7、框定依赖(97):当一个人通过不是透明的框定来看问题时,他的判断和决定将在很大程度上取决问题所表现出来的特殊的框定。

8、代表性启发法(83):人们倾向于根据样本是否代表(或类似)总体来判断其出现的概率,认知心理学将这种推理过程称之为代表性启发法。

(网上的)代表性启发法:人们假定将来的模式会与过去相似并寻求熟悉的模式来做判断,并且不考虑这种模式产生的原因或重复的概率。

9、金融泡沫(169):是指一种或一系列的金融资产在经历了一个连续的上涨之后,市场价格严重偏离实际价格的经济现象。

二、简答1、行为金融与标准金融的具体差异表现在哪些方面?具体差异主要表现在以下几方面:(1)在针对“处理信息”这个问题时,标准金融学假定投资者能够正确、恰当地使用统计工具,而不依赖于经验法则。

行为金融学却认为交易者依赖启发式处理数据,但由于经验法则是不完善的,所以基于它们所形成的预期带有各种偏差。

(2)在决策问题的形式是否会影响最终决策这个问题上,标准金融学认为投资者不会因形式的不同而干扰其决策,投资者作为理性人将洞察各种不同形式,认识事物本质所在,从而做出正确的决策。

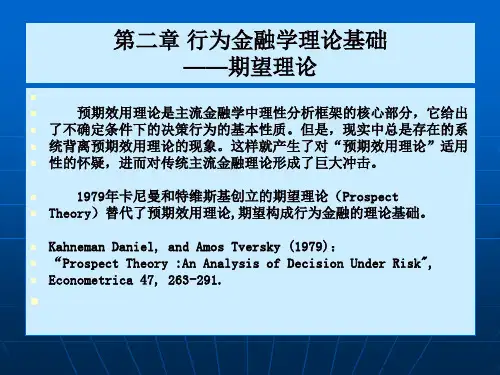

《行为公司金融—创造价值的决策》读书笔记(一)第一章:行为金融的基本原理•行为金融通过对人类决策的心理学特性进行研究,揭示了决策中的非理性行为和心理偏见。

•行为金融的核心理论是心理账户理论和前景理论。

## 第二章:行为公司财务理论•行为公司财务理论从心理学、制度理论、博弈论等多个领域出发,分析了公司财务决策中的关键因素和非理性行为。

•行为公司金融认为,在经营决策中采用多样化的融资方式,可以缓解信息不对称、道德风险等问题,并减少执行成本。

## 第三章:公司治理和公司金融的关系•公司治理结构与股东代理人关系密切相关,股东代理人问题会引起公司治理不健全、利益冲突等问题,对公司财务决策产生负面影响。

•行为金融分析了公司股东和管理层的心理偏见,提出了改进公司治理、减少道德风险等建议。

## 第四章:公司融资•公司融资涉及股权融资和债务融资两种方式,其中每种方式都有其优缺点和适用范围。

•行为公司财务理论建议公司在融资决策中,遵循“适度债务”的原则,综合考虑公司的风险和收益,避免盲目追求利益最大化。

## 第五章:公司投资•公司投资包括投资决策和资本预算决策两部分,行为公司财务理论认为,在投资决策中,需要考虑风险、成本、预期收益等因素,并在计算资本预算时,应充分考虑公司的折旧率、资产利用率等因素。

•行为公司财务理论强调,在公司投资决策中,需要考虑非财务因素的影响,例如社会责任、品牌形象等。

第六章:公司分红和股票回购•公司分红和股票回购是影响公司股东回报的重要手段,但在实践中常常出现信息不对称、道德风险等问题。

•行为公司金融认为,公司采取合适的分红和股票回购策略,需要充分考虑未来的发展前景和风险,避免盲目追求短期利益。

## 第七章:公司风险管理•风险管理涉及到公司的财务风险、市场风险、信用风险等多个方面,需要采用多种手段进行管理和控制。

•行为公司财务理论认为,在风险管理中,需要考虑公司内外部环境因素的影响,并采用切实可行的手段进行控制和管理。