行为金融学 第10章 行为公司金融

- 格式:pptx

- 大小:1.78 MB

- 文档页数:49

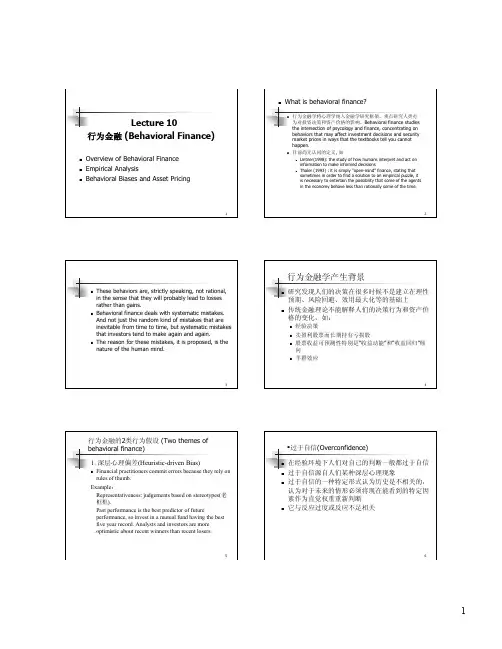

第一部分行为金融学(Behavior Finance)的产生一、什么是行为金融学?行为金融学是以心理学以及其他相关学科的成果作为基础,与金融学相结合,探讨和解决金融问题的科学。

二、传统金融学两大基石:EMH和CAPM(一)有效市场假说Fama 的EMH (efficient markets hypothesis, EMH)被赋予三种不同的信息效率,即弱式有效、半强有效和强式有效。

1、弱式有效假设弱式有效假设(Weak-Form Efficiency Hypothesis):证券价格完全反映了市场交易方面的历史信息。

意味着投资者不能用过去的交易资料预测未来收益,不能从证券价格走势中找到规律并用来获取长期超额收益。

即技术分析无效2、半强式有效假设半强式有效假设(Semistrong-Form Efficiency Hypothesis) , 证券价格完全反映了所有公开的市场信息和基本信息。

意味着投资者既不能利用过去价格的历史信息,也不能运用公开的基本面信息来分析预测证券的未来收益。

即基本面分析无效3、强式有效性假设强式有效性假设(Strong-Form Efficiency Hypothesis)证券价格完全反映所有公开的和内部的信息。

意味着任何信息对投资分析者毫无用处,专业投资者的市场价值为零,专业投资者所要做的唯一事情就是构建与其偏好相应的资产组合,然后买入持有。

(二)EMH的涵义有效市场假说认为股价会反映所有的相关信息,即使股价偏离基本价值,也是因为信息的不对称或者对信息的理解差异所导致。

只要价格偏离基本价值,理性交易者将立即抓住机会,从而纠正错误定价。

积极的投资者无论采用基本面分析还是技术分析都无法“打败”(或战胜)市场,即不可能获取“超额收益”(Abnormal Returns)(三)CAPM模型1、CAPM假设(1)证券市场是有效的,以EMH为基础(2)无风险证券存在,投资者可以自由地按无风险利率借入或贷出资本(3)投资总风险可以用方差或标准差表示,系统风险可用β系数表示(4)所有的投资者都是理性的,可以理性作出投资决策(5)没有交易成本(6)证券市场是无摩擦的(7)每项资产都是无限可分的2、CAPM模型表达式CAPM模型:E(Rp)=Rf+β(Rm-Rf)E(Rp)表示投资组合的期望收益率,Rf为无风险报酬率,β为某一组合的系统风险系数。

第一章概论♦标准金融和行为金融区别:①信息处理(标准投资者能正确处理信息,行为投资者处理信息有偏差);②形式是否影响决策(标准处理问题形式不会影响决策,行为会影响);③市场是否有效(标准有效市场假说,行为指出有效市场假说缺陷)。

♦标准金融诞生标志:马科维茨有效组合。

♦最早将人的行为与经济学结合的理论:亚当•斯密经济人假设。

♦从行为金融角度分析出售比买入难:♦有限理性决策标准:满意标准,而非决策标准。

♦同质信念下的交易动机:风险偏好第—章有效市场假说及其缺陷♦有效市场的类型:①弱式有效性(最底层次的市场有效性。

在弱式有效市场中,资产价格充分及时反映了与资产价格变动有关的历史信息。

对任何投资者而言,无论他们借助何种分析工具,都无法就历史信息赚取超常收益);②半强式有效性(资本市场中所有与资产定价有关的公开信息,对资产价格变动没有任何影响。

对处于半强式有效市场的投资者来说,任何已公开信息都不具获利价值);③强势有效性(市场有效性最高层次。

表明所有与资产定价有关的信息,都已充分及时包含在资产价格中)。

♦有效市场假说理论缺陷:①理性交易者假设缺陷;②完全信息假设缺陷;③检验缺陷;④套利的有限性。

♦噪声交易者:指非理性地根据似乎是真实信息而实际是噪声信息开展交易的智能体。

♦公开信息:指向市场主体、市场运营机构和公众公开提供的数据和信息。

资本市场中与资本定价有关的公开信息,包括历史信息以及投资者从其他渠道获得的公司财务报告、竞争性公司报告、宏观经济状况通告等。

♦私人信息:个别市场参与者所拥有的具有占独占性质的市场知识,其中经验是市场参与者的最宝贵的个别知识。

♦内幕信息:指为内部运作人员所知悉而尚未对外公开,且具备商业价值的信息。

♦中国证券市场有效吗:第三章证券市场中的异象♦异象:大量实证研究和观察结果表明股市不是有效的,这些无法用有效市场理论和现有定价模型来解释的收益异常的现象,即为“异象”。

♦动量效应:指在较短时间内表现好的股票将会持续其好的表现,表现不好的股票也会持续其不好的表现。

行为金融学(饶育蕾盛虎)课后答案一、行为金融学概述1. 行为金融学的定义行为金融学是研究人类决策行为及其影响的跨学科领域。

它的目标是理解人们在金融领域做出决策时的行为模式,并探讨这些行为背后的心理和认知因素。

2. 行为金融学的重要概念•羊群效应:指人们在决策时倾向于跟随他人的行为,而不是自己的判断。

•锚定效应:指人们受到最先接触到的信息(锚)的影响,会对后续决策产生偏差。

•损失厌恶:指人们对损失的敏感程度远大于对同等数额收益的敏感程度。

•过度自信:指人们普遍对自己的判断和决策过于自信,容易产生过度自信的偏差。

3. 行为金融学与传统金融理论的区别传统金融理论主要基于理性人假设,认为人们在决策时会充分考虑所有可用信息,并做出最优决策。

而行为金融学强调人们的非理性行为模式,认为人们在决策时容易受到心理和认知因素的影响,导致偏离理性决策。

二、行为金融学的实证研究1. 实证研究方法行为金融学的实证研究通常采用问卷调查、实验研究和观察数据等方法。

其中,问卷调查是主要的数据收集方式,通过询问被调查者的意见和观点,来了解他们的决策行为和心理因素。

2. 实证研究的重要发现•桎梏效应:人们倾向于持有过于乐观的预期,导致过度投资。

•禀赋效应:人们对已拥有的物品比对未拥有的物品更加重视,导致在卖出资产时要求更高的价格。

•基本与主观账户:人们将资金划分为不同的账户,会对不同账户内的资金做出不同的决策。

•漫长认知:人们倾向于根据最近的信息和经验来作出决策,忽视长期趋势。

•信息传播:人们对消息的接收和传播存在偏差,容易受到群体行为的影响。

三、行为金融学在投资决策中的应用1. 心理账户理论在投资中的应用根据心理账户理论,投资者倾向于将资金划分为不同的账户,以感觉到更多的控制和安全感。

在投资决策中,可以通过分散投资和盈亏平衡来降低风险,同时引导投资者将投资组合划分为不同的账户,以减少投资偏差。

2. 损失厌恶在投资中的影响损失厌恶是指人们对损失的敏感程度远大于对同等数额收益的敏感程度。

行为金融学介绍行为金融学是金融学的一个分支,旨在研究个体和群体在进行金融决策时的行为模式和决策偏差。

它结合了心理学、经济学和金融学的理论和方法,旨在揭示人类行为背后的心理因素对金融市场和金融决策的影响。

行为金融学的研究成果对投资者、金融机构和政府制定金融政策都具有重要的意义。

行为金融学的起源行为金融学的起源可以追溯到上世纪70年代末的一系列实证研究。

这些研究观察到实证数据与传统金融理论的预测存在不一致的现象,推动了对金融决策行为的深入研究。

其中著名的一项实证研究是Richard Thaler和Daniel Kahneman关于“前景理论”的研究,揭示了人们在决策中会出现的非理性行为和心理偏差。

行为金融学的理论框架行为金融学的研究从各个角度探讨了人们在金融决策中的行为模式和决策偏差。

以下是几个重要的理论框架:前景理论前景理论是行为金融学的核心理论之一,由Kahneman和Tversky于1979年提出。

该理论认为,人们的决策受到对潜在损失和潜在收益的不同反应,即人们更倾向于避免损失而不是追求利润。

这种倾向导致人们在投资决策中产生非理性行为。

群体行为群体行为指的是人们在群体中的行为模式对金融市场的影响。

在金融市场中,情绪的传导和信息的共享在一定程度上会影响投资者的决策。

例如,当市场情绪高涨时,投资者更容易盲目跟风,导致市场泡沫的形成。

决策偏差决策偏差是指人们在金融决策中常常偏离理性决策的现象。

这些偏差包括过度自信、损失厌恶、套利限制等。

这些偏差导致人们做出非理性的投资决策,进而影响市场的正常运行。

行为金融学的应用行为金融学的研究成果对投资者、金融机构和政府制定金融政策都具有较大的意义。

以下是一些行为金融学在实际应用中的例子:投资者教育行为金融学的研究成果可以帮助投资者了解自己在金融决策中的偏差和弱点。

通过提供相关的教育和培训,投资者可以更好地认识自己的决策风格,避免一些常见的投资错误。

金融产品设计行为金融学的研究成果可以帮助金融机构设计更符合投资者需求的金融产品。

举例说明行为金融学对公司金融发展影响行为金融学是一门研究人类行为对金融决策的影响的学科。

它结合了心理学和经济学的理论,旨在解释为什么人们在金融决策中会表现出非理性行为,并提供相应的解决方案。

在公司金融发展方面,行为金融学对于理解和改善公司的财务决策、投资决策以及风险管理等方面产生了深远的影响。

下面将从不同层次来详细介绍行为金融学对公司金融发展的影响。

一、个体层面1. 心理偏差:行为金融学研究了人们在进行金融决策时存在的心理偏差。

过度自信、损失厌恶和羊群效应等心理因素都会导致个体在投资或财务决策中做出非理性的选择。

了解这些心理偏差可以帮助公司管理者更好地预测和评估员工或股东的行为,从而制定更合理的激励机制和风险管理策略。

2. 决策框架:行为金融学提供了一些决策框架,帮助个体在金融决策中更加理性和明智。

心理账户理论强调了人们将资金划分为不同的账户,并根据不同账户的目标和约束来进行决策。

公司可以利用这一理论来设计员工的薪酬制度,以激励他们更好地实现公司的长期目标。

二、团队层面1. 群体行为:行为金融学研究了群体行为对金融市场的影响。

投资者情绪对股票市场波动的影响被广泛研究。

公司可以通过了解投资者情绪对市场的影响,更好地制定投资策略和风险管理措施。

2. 信息传递:行为金融学也关注信息在团队中的传递和共享。

研究表明,团队成员之间存在信息不对称和信息过滤等问题,这可能导致决策失误。

公司可以通过优化内部沟通机制和建立有效的知识共享平台来改善团队决策质量。

三、组织层面1. 激励机制:行为金融学研究了激励机制对员工行为和绩效的影响。

传统的经济学假设人们是理性的,但行为金融学发现人们在面临激励时会表现出非理性行为。

公司可以根据行为金融学的研究结果来设计更合理有效的激励机制,以提高员工绩效和满意度。

2. 风险管理:行为金融学也对公司的风险管理产生了重要影响。

研究发现,人们在面临风险决策时往往存在风险厌恶和损失厌恶等心理偏差。

行为公司金融理论的起源与理论发展摘要本文从公司金融理论的发展入手,主要对行为金融理论的起源和发展进行论述,提出公司金融基本理论的假设缺陷:预期效用理论不完备、贝叶斯投资组合理论的缺陷、套利均衡的实现受到限制、公司融资活动对市场均衡的扭曲。

从学者对这些假设条件的逐步放松入手,对行为公司金融的理论发展进行了详细的综述。

关键词:行为公司金融学;投资者非理性;股利政策一、公司金融理论的演变与发展公司金融理论的研究大体上可以分为三个阶段,第一阶段是起始阶段。

经济学意义上的公司金融理论产生于1958年,莫迪格里尼和米勒共同发表的经典论文———《资本成本、公司金融和投资理论》,得出了一个惊人的结论,企业的价值与融资结构决策无关,这就是著名的MM定理,并因此先后获得诺贝尔经济学奖。

然而,该定理的成立依赖于完善的资本市场等假设条件,而现实并非如此。

第二阶段的研究集中在放松完美市场的假设上。

学者们逐步考虑了税收、破产成本、信息不对称等因素,这期间著名的理论有:权衡理论、非对称信息理论等。

但在此阶段,经营决策的外生性和半强式有效市场的假设仍然存在。

最初的扩展是引入税收,Modigliani&Miller(1963)把公司所得税的影响引入原来的分析之中,认为由于税法对债务利息的优惠,公司会利用债务杠杆来提高公司的市场价值。

依此理论的结果,可以得出企业的市场价值随债务的增加而增加,则最优的资本结构应为100%的债务。

这显然与事实不符。

经济学家从破产成本的角度对此进行了分析。

最优资本结构应该处于预期边际税收收益等于预期边际破产成本。

进入1970年代后期以来,随着信息经济学和企业理论的发展,公司融资理论集中讨论激励问题信息不对称、代理成本对企业融资结构的影响。

企业的经营决策过程中会出现道德风险和逆向选择,即产生代理成本,使企业的价值降低。

这些代理成本可以通过选择适当的融资结构来限制和降低。

因此,融资结构决策对企业的代理成本和业价值都有重要影响,而并非象MM定理所说的无关。

行为公司金融培训课件1. 介绍行为公司金融(Behavioral Corporate Finance)是研究公司金融决策中涉及人类行为的一门学科。

与传统公司金融理论不同,行为公司金融更加关注人类行为对金融决策的影响。

本课程旨在帮助学员理解行为公司金融的基本概念和应用,从而提升他们在实践中的决策能力和金融业绩。

2. 行为公司金融的基本概念行为公司金融借鉴了行为金融学的理论和方法,将其应用于公司金融决策的研究中。

它认为金融市场和公司金融决策受到人类行为偏差的影响,而不仅仅是基于理性的假设。

以下是行为公司金融的一些基本概念:2.1 有限理性有限理性是指人类在决策时受到心理因素和信息不完全的制约,不能完全按照理性经济学的假设进行决策。

在公司金融领域,有限理性可以导致投资者对公司价值的错误估计,从而对公司的融资、投资和分红决策产生影响。

2.2 群体行为群体行为是指人类在群体中的行为受到其他人的影响,而不只是基于个人的利益或信息。

在公司金融中,群体行为可以导致市场泡沫和崩盘的发生,也可以影响公司的并购和收购决策。

2.3 心理账户心理账户是指人类将资金划分为不同的账户,用于不同的目的。

在公司金融中,心理账户可以影响投资者对公司风险和回报的判断,从而影响投资决策和股票价格的形成。

2.4 情绪和情感情绪和情感是人类行为的重要组成部分。

在公司金融中,投资者的情绪和情感可以影响其对公司业绩和价值的判断,从而影响投资决策和市场波动。

3. 行为公司金融的应用行为公司金融的理论和方法可以应用于公司金融决策的各个方面。

以下是一些常见的应用领域:3.1 融资决策行为公司金融的研究发现,投资者对公司融资行为有强烈的情绪反应。

例如,公司发行新股时,投资者可能出于认知偏差而高估其价值,从而导致发行价格过高。

因此,在融资决策中考虑到投资者的情绪和认知偏差,可以帮助公司更好地决策。

3.2 投资决策行为公司金融的研究发现,投资者往往对公司的过去业绩给予过高的权重,忽视了市场和行业的信息。

行为金融学理论综述在金融领域,传统金融学理论长期占据主导地位,其基于理性经济人和有效市场假说,认为投资者能够做出理性决策,市场能够迅速准确地反映所有信息。

然而,随着金融市场的不断发展和实践中的诸多现象难以用传统理论解释,行为金融学应运而生。

行为金融学将心理学、社会学等学科的研究成果引入金融领域,试图更真实地描绘投资者的决策行为和金融市场的运行规律。

一、行为金融学的起源与发展行为金融学的起源可以追溯到 20 世纪 50 年代。

当时,一些学者开始关注投资者的心理和行为对金融决策的影响,但在当时并未形成系统的理论体系。

直到 20 世纪 80 年代,随着认知心理学的发展,行为金融学逐渐崭露头角。

1985 年,德邦特和塞勒发表了《股票市场过度反应了吗?》一文,通过实证研究发现股票市场存在过度反应的现象,这一研究成果标志着行为金融学的正式诞生。

此后,越来越多的学者投身于行为金融学的研究,不断丰富和完善其理论体系。

在发展过程中,行为金融学逐渐形成了多个重要的分支,如认知偏差理论、有限理性理论、羊群行为理论等。

这些理论从不同角度揭示了投资者在金融决策中的非理性行为和市场的异常现象。

二、行为金融学的核心概念(一)认知偏差认知偏差是指投资者在信息处理和决策过程中产生的系统性错误。

常见的认知偏差包括过度自信、代表性偏差、锚定效应等。

过度自信使得投资者高估自己的能力和判断,从而导致过度交易和错误决策。

代表性偏差则是指投资者根据事物的表面特征或典型案例进行判断,而忽略了其他重要信息。

锚定效应是指投资者在决策时过分依赖初始信息,即使后续有新的信息出现,也难以改变最初的判断。

(二)有限理性有限理性认为,投资者在决策时由于受到信息获取能力、计算能力和时间等因素的限制,无法做到完全理性。

他们往往采用简单的启发式方法进行决策,这些方法虽然能够节省时间和精力,但可能导致决策偏差。

(三)羊群行为羊群行为是指投资者在信息不确定的情况下,模仿他人的决策,从而导致市场中的群体行为。

行为金融学1. 引言行为金融学是金融学与心理学的交叉领域,研究人们的行为决策与金融市场之间的关系。

相比传统金融学,行为金融学更加关注人类行为中的偏差和非理性,旨在揭示金融市场中的行为模式并提供解释。

本文将介绍行为金融学的概念、重要理论和应用以及未来的研究方向。

2. 行为金融学的概念行为金融学是在20世纪80年代兴起的一门学科,以对经典金融学模型进行修正和补充为特点。

传统金融学假设市场参与者是理性的、冷静的和有信息完备的,而行为金融学则认为人类行为存在种种偏差,如情感影响、过度自信和羊群效应等。

行为金融学认为这些行为模式会对金融市场产生显著影响。

3. 行为金融学的理论3.1 前景理论前景理论是行为金融学中最重要的理论之一,由Kahneman和Tversky于1979年提出。

该理论强调人们在决策中对损失和收益的态度不对等,人们对于损失的敏感度要远大于对收益的敏感度,即“损失厌恶”。

此外,前景理论还指出人们倾向于参考一个参考点进行决策,使得他们在面对获利时更为保守,在面对亏损时则更为冒险。

3.2 羊群效应羊群效应是指投资者倾向于跟随大众的行为,忽视自身的判断和决策。

这种效应会导致市场出现过度买入或过度卖出的情况,从而引发市场的波动。

羊群效应在金融市场中的表现尤为明显,投资者倾向于跟随其他人的投资行为,而不是基于自己对资产的研究和分析作出决策。

4. 行为金融学的应用4.1 投资者行为分析行为金融学的一个重要应用是分析投资者的行为。

通过研究投资者的情感、认知和行为模式,可以预测和解释市场的变动。

分析投资者的情感对于预测市场短期波动和长期趋势具有重要意义。

4.2 金融教育与决策辅助行为金融学还可以应用于金融教育和决策辅助。

通过了解人们的非理性行为和决策偏差,可以设计出更有效的教育方法和决策辅助工具,帮助投资者做出更明智的决策。

5. 行为金融学的未来发展行为金融学作为一个相对较新的领域,具有广阔的研究前景。

未来的研究可以重点关注以下方面:•偏好和选择:进一步研究人们的偏好和选择行为,探索其背后的心理机制。

举例说明行为金融学对公司金融发展影响行为金融学研究人们在金融决策过程中的行为模式和心理偏差,通过洞察人们在金融市场中的行为和心理特征,为公司金融发展提供了深入的理论和实践基础。

下面我将通过举例说明行为金融学对公司金融发展的影响。

首先,行为金融学揭示了投资者行为中的心理偏差,为公司金融决策提供了重要的参考。

例如,过度自信偏差是指投资者对自己的能力和信息的高估,导致他们进行过于冒险的投资决策。

当公司面临投资决策时,行为金融学的研究结果警示公司高层管理者要警惕这种心理偏差,并采取相应的措施来规避风险,比如建立风险管理体系和制定严格的投资评估标准。

其次,行为金融学对投资者行为模式的研究有助于改善公司的融资决策。

例如,心理账户理论认为人们会根据账户的不同来评估投资的盈亏,对于同一笔钱分为不同的账户,在投资决策中可能会产生不同的行为。

基于这一理论,公司可以根据投资者的心理账户特征,制定差异化的融资策略,吸引更多投资者参与。

同时,行为金融学也警示公司高层管理者要注意投资者的心理账户转变,及时调整融资策略,以适应市场变化。

第三,行为金融学的研究结果对于公司的股价管理和市场营销策略也具有重要的指导意义。

例如,心理纠错理论认为,投资者在面对市场不确定性时会过度反应,导致股价出现大幅波动。

在这种情况下,公司可以利用行为金融学的研究结果,制定合理的股价管理策略,及时纠正市场的过渡反应,稳定股价,维护公司的稳定发展。

同时,行为金融学也可以为公司的市场营销策略提供参考,通过洞察消费者的购买行为和心理偏差,制定差异化的市场推广计划,提高产品的竞争力。

另外,行为金融学的研究成果对于公司治理和内部控制也具有重要的借鉴意义。

例如,囚徒困境理论认为,在公司合作与个人利益之间存在着冲突,如果所有人都追求自己的利益,可能导致整个公司的利益受损。

在这种情况下,公司可以通过设计适当的激励机制来调整员工的行为,使其在追求个人利益的同时也能维护公司整体利益。

1、miscalibration : is the tendency for people to overestimate the precision of their knowledge.标准误差是人们高估自己知识精确度的一种趋势。

excessive optimism: people’s predictions about the future are unrealistically optimistic.过度乐观:人们对于将来的预测是不切实际的乐观。

better-than average effect:Better-than-average effect says that many of us feel we are smarter or more skilled than average. 好过平均水平效应:我们大多数人都认为自己的智慧或技能比平均水平要好。

Illusion of control:people think that they have more control over events than objectively can be true.控制幻想:人们认为他们有比实际更大的支配事物的能力。

self-attribution bias: the tendency for people to attribute successes or good outcomes to their own abilities , while blaming failures on circumstances beyond their control , can lead to an increase in overconfidence .自我归因偏见:人们通常把成功或好的结果归功于自己的能力,而把失败归咎于自己控制之外的环境。

Confirmation bias: the tendency to search out evidence consistence with one’s prior beliefs and to ignore conflicting data. 证实偏差:是指当人们确立了某一个信念或观点时,在收集信息和分析信息的过程中,他们有一种寻找支持这个信念的证据的倾向,也就是说他们会很容易接受支持这个信念的信息,而忽略否定这个信念的信息。