2010~2015年全球碳纤维市场简析

- 格式:docx

- 大小:22.79 KB

- 文档页数:4

国际碳纤维现状分析报告概述碳纤维是一种高性能纤维材料,具有轻质、高强度、高模量等优点,被广泛应用于航空航天、汽车制造、体育器材等领域。

本报告将对国际碳纤维产业进行现状分析,以期提供参考和指导。

1. 碳纤维产业总体情况碳纤维产业在全球范围内呈现快速增长的趋势。

根据市场调研机构的数据,碳纤维市场规模从2015年的100亿美元增长到2020年的150亿美元。

这一增长主要源于航空航天、汽车制造和体育器材等行业对碳纤维的需求不断增加。

2. 主要碳纤维生产国家和企业目前,日本、美国、德国和中国等国家是全球碳纤维生产的主要国家。

其中,日本的碳纤维产业发展最早,具有雄厚的技术实力和丰富的经验,市场份额占据全球的30%以上。

美国和德国的碳纤维产业也相对发达,技术水平和产品质量在国际上处于领先地位。

中国作为世界制造大国,在碳纤维产业的发展中起到了重要作用。

目前,中国的碳纤维企业数量众多且规模不断扩大,技术水平和产品质量也在逐步提高。

中国的碳纤维市场份额逐年增加,已成为全球碳纤维产业的重要参与者。

3. 市场应用情况碳纤维在航空航天、汽车制造和体育器材等领域具有广泛的应用。

在航空航天领域,碳纤维被用于制造飞机机体、机翼和推进器等部件,以提高飞行器的强度和耐久性,同时减轻自身重量,提高燃油效率。

在汽车制造领域,碳纤维被应用于汽车车身和底盘等部件的制造,以实现轻量化,提高汽车性能和燃油经济性。

在体育器材领域,碳纤维被广泛用于制造高尔夫球杆、网球拍和自行车等器材,以提高产品的强度和稳定性,提升运动员的表现水平。

4. 挑战与机遇碳纤维产业面临一些挑战和机遇。

挑战方面,碳纤维的生产成本较高,技术门槛也较高,限制了其在一些领域的广泛应用。

此外,碳纤维的回收利用和环境影响等问题也需要关注和解决。

机遇方面,碳纤维在新兴领域的应用潜力巨大。

例如,新能源汽车领域的发展推动了碳纤维复合材料在汽车制造中的应用。

随着技术的不断进步和成本的降低,碳纤维有望在更多领域替代传统材料,促进产业的进一步发展。

碳纤维的发展现状碳纤维(carbon fiber),它不仅具有碳材料的固有本征特性,乂兼具纺织纤维的柔软可加工性,是新一代增强纤维碳,是纤维状的碳素材料,含碳量在90% 以上,其中含碳量高于99%的称石墨纤维。

与传统的玻璃纤维(GF)相比,氏模量是其3倍多;它与凯芙拉纤维(KF-49)相比,不仅氏模量是其2倍左右,而且在有机溶剂、酸、碱中不溶不胀,耐蚀性出类拔萃。

有学者在1981年将聚丙烯膳(PAN)基碳纤维浸泡在强碱洛液中,时间已过去20多年,它至今仍保持纤维形态。

图1碳纤维碳纤维最早山美国联合碳化物公司和美国空军材料实验室于1959年投产,原丝采用粘胶纤维。

1962年,日本碳公司进行了通用级聚丙烯睹基碳纤维的生产。

1971年,曰本东丽公司的高性能聚内•烯月青基碳纤维投产。

沥青基碳纤维是日本吴羽化学工业公司于1973年投产的。

联合碳化物公司生产了高模量沥青基碳纤维,1985年,美国、日本及西欧的聚丙烯月青基碳纤维年生产能力共约有7.25kt,沥青基碳纤维为1.28kto碳纤维一般以力学性能和制造原材料来进行分类。

按力学性能一般可分为两类:a)通用型(GP)碳纤维;b)高性能型(HP)碳纤维。

通用型碳纤维强度lOOOMPa、模量lOOGPa左右,高性能型碳纤维乂可分为高强型(强度2000MPa、模量250GPa)和高模型(模量在300GPa以上)。

强度大于4000MPa者称为超高强型;模量大于450GPa者称为超高模型。

按原材料可分为3类:a)聚丙烯膳基(PAN)碳纤维;b)沥青基碳纤维;c)粘胶基(纤维素)碳纤维。

3种原料碳纤维的主要性能见表1。

表1 3种原料碳纤维的主要性能种类抗拉强度/MPa 抗拉模量/GPa密度/g ■ cm_3断后延伸率,%PAN基碳纤维>3 500>230 1.76 ~ 1.940.6-L2沥青基碳纤维1 600379 1.7 1.0粘胶基碳纤维2 100 ~2 800414 ~552 2.00.7碳纤维按照一束纤维中根数的多少分为小丝束和大丝束碳纤维。

第41卷第10期 当 代 化 工 Vol.41,No.10 2012年10月 Contemporary Chemical Industry October,2012高档碳纤维市场分析与研究进展缪初晓,张建元,杨献峰(山东海科化工集团, 山东 东营 257105)摘 要:碳纤维是一种高性能、高含碳量的特种纤维,广泛应用于航天、航空、高级体育用品及工业领域;本文通过对高级碳纤维国内外生产现状及市场需求进行了分析预测;然后详细介绍了高级碳纤维生产技术国内外研究进展;最后得出结论:中国出现碳纤维投资热,项目投资仍需谨慎。

关 键 词:碳纤维;市场分析;需求预测;工艺技术中图分类号:TE 342 文献标识码: A 文章编号: 1671-0460(2012)10-1082-03Market Analysis and Research Progress of Slap-up Carbon FibersMIAO Chu-xiao,ZHANG Jian-yuan,YANG Xian-feng(Shangdong Haike Chemical Group, Shangdong Dongying 257105,China)Abstract: The carbon fiber is a special fiber with high performance and high carbon content, widely used in aviation,aerospace, advanced sports goods and industrial field. In this paper, production status of slap-up carbon fibers at homeand abroad was introduced, market demand of slap-up carbon fibers was analyzed and forecasted; and then theresearch progress in slap-up carbon fiber production technologies at home and abroad was introduced. At last, it’ssuggested that we should be cautious for the project investment aiming at present overheated investment of carbonfiber in China.Key words: Carbon fiber; Market analysis; Demand forecasting; Technology碳纤维是一种高性能、高含碳量(94%~99.99%)的特种材料,具有强度高、比模量高、耐高温、耐腐蚀、耐疲劳、抗蠕变、导电、导热、传热等特性[1,2],碳纤维已广泛应用于航天、航空及高级体育用品中,近年来,随着碳纤维制备技术的进步和成本的降低,使碳纤维复合材料[3]在建筑工业、交通运输工业、体育用品、医疗器材等领域得到应用。

2024年碳纤维原丝市场规模分析引言碳纤维是一种由碳元素构成的纤维材料,具有轻质、高强度、耐腐蚀等优点,在航空航天、汽车、体育器材等领域有广泛的应用。

碳纤维的生产过程中,碳纤维原丝是重要的原材料,其市场规模对碳纤维产业发展具有重要影响。

本文将对碳纤维原丝市场规模进行分析。

碳纤维原丝市场概述定义碳纤维原丝是通过将聚丙烯腈纤维经过一系列的处理和加工过程制成的纤维材料。

市场规模碳纤维原丝市场规模是指在一定时间范围内,碳纤维原丝的生产和销售总量。

市场发展趋势碳纤维原丝市场近年来呈现出持续增长的趋势。

随着碳纤维在航空航天、汽车、体育器材等领域的应用不断扩大,对碳纤维原丝的需求也逐渐增加。

同时,碳纤维原丝生产工艺的不断改进和成本的降低,也进一步推动了碳纤维原丝市场的发展。

市场供给碳纤维原丝的供给主要来自于碳纤维原丝生产商。

全球范围内,碳纤维原丝生产商众多,包括美国、日本、中国等国家。

这些生产商通过自有的生产设施和供应链体系,向市场提供碳纤维原丝产品。

市场需求碳纤维原丝的需求主要来自于碳纤维制品制造商。

随着碳纤维在航空航天、汽车、体育器材等领域的应用逐渐普及,对碳纤维原丝的需求也不断增加。

特别是在高端应用领域,如航空航天和汽车制造,对碳纤维原丝的需求更加旺盛。

市场竞争碳纤维原丝市场竞争激烈,主要表现在以下几个方面: - 生产技术:不同的生产技术能够影响碳纤维原丝的品质和性能。

拥有先进的生产技术和工艺的企业在市场竞争中具有一定的优势。

- 产品定位:市场上存在着不同档次、不同性能的碳纤维原丝产品。

企业需根据市场需求进行产品定位,提供符合不同客户需求的产品。

- 价格竞争:碳纤维原丝价格是市场竞争的重要因素之一。

企业需要在保证产品质量的前提下,通过价格优势吸引客户。

随着碳纤维在各个领域的应用进一步扩大,碳纤维原丝市场有望继续保持稳定增长。

未来,碳纤维原丝市场的竞争将更加激烈,技术创新和产品差异化将成为企业竞争的关键。

全球PAN基碳纤维产业的现状及发展趋势马祥林;任婷;段晓松;徐冰;刘贵【摘要】The latest developments of production capacity, market, basic research, cost reduction, recycle&reuse, and new raw material of PAN-based carbon fiber were introduced in this article. The authors hope it can provide some references for domestic carbon fiber industry.%本文介绍了国内外碳纤维的生产概况,以及碳纤维在基础研究、低成本化、规模化生产、回收再利用和生产原料开发等方面的最新进展,以为我国碳纤维行业在生产成本控制、节约资源、降低成本和CFRP回收利用等方面提供一些参考。

【期刊名称】《纺织导报》【年(卷),期】2014(000)012【总页数】3页(P44-46)【关键词】聚丙烯腈;碳纤维;碳纤维复合材料;碳纤维回收再利用【作者】马祥林;任婷;段晓松;徐冰;刘贵【作者单位】河南永煤碳纤维有限公司;河南永煤碳纤维有限公司;河南永煤碳纤维有限公司;河南永煤碳纤维有限公司;河南永煤碳纤维有限公司【正文语种】中文【中图分类】TQ342+.74碳纤维按照原丝成分,分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和粘胶基碳纤维等3类。

其中,沥青基碳纤维和粘胶基碳纤维产量较小,聚丙烯腈基碳纤维因生产工艺相对简单、技术较成熟、产品的综合力学性能较好且成本较低而成为现阶段碳纤维行业的主流产品,约占全球碳纤维总产量的90%。

PAN基碳纤维是由PAN原丝在惰性气中经预氧化、中高温(200~1 600 ℃)炭化制得的纤维状化合物,其碳含量在90%以上。

该高性能纤维既具有低密度、耐高温、耐腐蚀、耐摩擦、抗疲劳、震动衰减性高、电及热传导性高、热膨胀系数低等特性,沿纤维轴向又表现出很高强度、高模量等力学性能,因而被称为复合材料中最主要的增强材料。

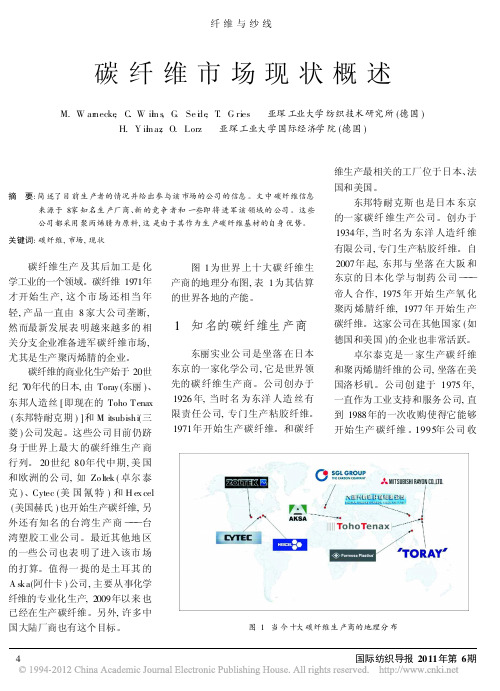

碳纤维市场现状概述M.W ar necke ,C .W il m s ,G .Se i d e ,T .G ries 亚琛工业大学纺织技术研究所(德国)H.Y il m az ,O.Lorz 亚琛工业大学国际经济学院(德国)摘 要:简述了目前生产者的情况并给出参与该市场的公司的信息。

文中碳纤维信息来源于8家知名生产厂商、新的竞争者和一些即将进军该领域的公司。

这些公司都采用聚丙烯腈为原料,这是由于其作为生产碳纤维基材的自身优势。

关键词:碳纤维,市场,现状图1 当今十大碳纤维生产商的地理分布碳纤维生产及其后加工是化学工业的一个领域。

碳纤维1971年才开始生产,这个市场还相当年轻,产品一直由8家大公司垄断,然而最新发展表明越来越多的相关分支企业准备进军碳纤维市场,尤其是生产聚丙烯腈的企业。

碳纤维的商业化生产始于20世纪70年代的日本,由Toray (东丽)、东邦人造丝[即现在的Toho Tenax (东邦特耐克期)]和M itsubishi(三菱)公司发起。

这些公司目前仍跻身于世界上最大的碳纤维生产商行列。

20世纪80年代中期,美国和欧洲的公司,如Zo ltek (卓尔泰克)、Cytec (美国氰特)和H ex cel (美国赫氏)也开始生产碳纤维,另外还有知名的台湾生产商)))台湾塑胶工业公司。

最近其他地区的一些公司也表明了进入该市场的打算。

值得一提的是土耳其的A ska(阿什卡)公司,主要从事化学纤维的专业化生产,2009年以来也已经在生产碳纤维。

另外,许多中国大陆厂商也有这个目标。

图1为世界上十大碳纤维生产商的地理分布图,表1为其估算的世界各地的产能。

1 知名的碳纤维生产商东丽实业公司是坐落在日本东京的一家化学公司,它是世界领先的碳纤维生产商。

公司创办于1926年,当时名为东洋人造丝有限责任公司,专门生产粘胶纤维。

1971年开始生产碳纤维。

和碳纤维生产最相关的工厂位于日本、法国和美国。

东邦特耐克斯也是日本东京的一家碳纤维生产公司。

2023年碳纤维复合材料行业市场环境分析随着全球经济的发展,在许多行业中,碳纤维复合材料(CFRP)已成为非常重要的材料。

CFRP由碳纤维和树脂基材料组合而成,具有轻量化、高强度、高耐腐蚀性、良好的疲劳性能和优异的刚度。

因此,它被广泛应用于航空、航天、汽车、建筑等领域。

市场环境分析:1. 消费者需求不断增长随着可持续发展的趋势,消费者对环保、节能、高品质的需求越来越高,这为CFRP 的广泛应用提供了机会。

例如,在汽车和航空领域,为了降低能耗、减少排放、提高性能,CFRP已经成为制造轻量化的重要解决方案。

2. 政策支持提高市场规模许多国家已经制定了政策鼓励以及对CFRP的发展进行了资金支持。

例如,美国能源部正在为汽车领域CFRP的研发提供3亿美元的资金支持,鼓励其广泛应用于汽车制造中。

这些政策和资金支持将进一步提高CFRP的市场规模。

3. 制造技术的发展加速了市场进程CFRP的制造技术越来越成熟,越来越多的公司在投入研发方面进行了重大投资。

例如,BMW、奥迪等汽车厂商已经投入数亿美元用于CFRP的生产,而NASA和空客等航天和航空公司也在持续大规模投入CFRP的研发和制造。

4. 市场竞争日趋激烈在CFRP的应用领域,竞争对手越来越多,市场竞争日趋激烈。

因此,企业必须通过提供高品质、低成本的产品来占领市场份额。

随着制造技术的不断进步,越来越多的企业将进入CFRP制造行业,从而进一步加剧市场竞争。

总之,CFRP在未来的市场环境中将继续保持强劲的增长态势,随着技术的不断进步和政策支持的增加,CFRP的应用领域将越来越广泛,并促进市场规模的持续扩大。

然而,企业必须不断提高产品品质、降低生产成本、强化市场竞争能力才能在市场中获得成功。

国内外碳纤维产业现状及发展建议碳纤维是一种具有轻质、高强度、高刚度等优良性能的纤维材料,被广泛应用于航空航天、汽车、体育用品等领域。

在当前全球温室气体排放限制的背景下,碳纤维产业的发展具有重要意义。

本文将就国内外碳纤维产业的现状进行分析,并提出相应的发展建议。

首先,从国内碳纤维产业现状来看,我国碳纤维产业起步较晚,与国际先进水平仍有一定差距。

目前,国内碳纤维产业主要集中在碳纤维预浸料生产和产品加工环节,而碳纤维纤丝的制备技术仍然面临一定的挑战。

同时,国内碳纤维产业的产品主要集中在低端市场,高端市场份额较小。

其次,国际碳纤维产业的发展较为迅速,主要集中在美国、日本和欧洲等国家。

这些国家在碳纤维纤丝制备、加工技术和产品创新方面具有较大优势,能够生产出高性能、高质量的碳纤维产品。

此外,国际碳纤维产业还在努力提高碳纤维的可持续性,研发出更环保的碳纤维材料。

为了促进国内碳纤维产业的发展,以下是一些建议:首先,加强碳纤维纤丝制备技术研发。

碳纤维纤丝的制备技术是碳纤维产业的核心关键技术,目前我们国内的碳纤维纤丝制备技术相对滞后,需要加大研发投入,提升核心竞争力。

此外,还应加强与高校、科研机构等的合作,共同攻克关键技术难题。

其次,加强碳纤维应用领域的研发和创新。

目前,我国碳纤维产品主要集中在低端市场,需要加大对高端市场的开拓力度。

应鼓励企业加大科研投入,推动碳纤维在航空航天、新能源汽车等领域的应用,提高产品附加值和市场竞争力。

第三,加强碳纤维产业的标准化建设。

碳纤维产业的发展需要建立健全的产业标准体系,确保产品质量和技术水平的一致性,同时也有助于提升行业整体竞争力。

应加强国内外产业标准的学习借鉴,积极参与国际标准的制定。

第四,加强碳纤维产业链的协同发展。

碳纤维产业是一个复杂的产业链,需要各个环节的协同发展。

政府应加强对碳纤维产业链的整体规划和统筹,促进供需双方的合作,形成产业协同效应,提升整体竞争力。

最后,加强碳纤维产业的国际合作。

国内外碳纤维产业现状及发展趋势碳纤维是一种具有轻质、高强度和优异的耐热性能的新材料,被广泛应用于航空航天、汽车工业、体育用品、建筑材料等领域。

随着全球对环境保护和高性能材料需求的不断增长,碳纤维产业正面临着巨大的发展机遇。

国内碳纤维产业起步较晚,但在过去的几年里取得了快速的发展。

目前,中国已成为全球最大的碳纤维生产国之一。

根据中国碳纤维工业协会的数据,截至2019年,中国碳纤维年产量已经超过2.5万吨。

其中,航空航天、汽车工业、体育用品和建筑材料是中国碳纤维的主要应用领域。

在国际市场上,碳纤维产业被认为是高附加值产业,一直以来都受到欧美等发达国家的关注和投资。

目前,日本、美国和欧洲国家是全球碳纤维产业的主要力量。

这些国家在碳纤维研发、生产和应用方面积累了丰富的经验,并在航空航天、汽车工业和高端体育用品等领域占据着重要地位。

在碳纤维产业的发展中,技术创新一直是重要的推动力。

目前,炭纤维的制备技术主要包括气相沉积法、湿纺工艺和改性牛仔的方法。

其中,气相沉积法是目前炭纤维制备的主要方法,具有制备工艺成熟、质量稳定等优点。

此外,碳纤维复合材料的加工技术也在不断进步,如预浸料和自动化生产线的应用,使得碳纤维的生产成本得到了一定程度的降低。

未来碳纤维产业的发展趋势主要包括以下几个方面:1.应用拓展:碳纤维具有轻质、高强度等特点,在航空航天、汽车工业和体育用品等领域有着广阔的应用前景。

随着人们对轻量化和高性能材料的需求不断增加,碳纤维的应用领域将会进一步扩大。

2.技术创新:在碳纤维的制备和加工方面,还存在一些挑战,如生产工艺复杂、成本高昂等问题。

因此,技术创新将是碳纤维产业发展的关键。

研发新的碳纤维制备技术和加工工艺,提高碳纤维的质量和生产效率,将推动碳纤维产业迈向新的发展阶段。

3.产业协同:碳纤维产业涉及到多个领域的合作,需要各个环节的协同发展。

例如,碳纤维的原材料、设备和应用领域之间的合作,可以促进碳纤维产业的发展和成熟。

中国碳纤维行业发展现状分析一、碳纤维行业概况碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。

它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。

碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类,各有不同的使用场景和生产方法。

其中沥青基碳纤维碳收率最高,可达80%-90%,但由于生产成本高,而难以应用于大批量工业应用制造。

PAN基碳纤维综合性能最好、生产工艺成熟简单、应用最广、产量最高、品种最多,是目前全球碳纤维市场的主流碳纤维产品,产量占全球碳纤维总产量的90%以上。

完整的碳纤维产业链包含从能源获取到成品制造的全过程。

碳纤维行业上游是制备聚丙烯晴(PAN)原丝过程,由于在原材料中原油制丙烯成本最低,故而此过程首先从原油中制出丙烯,再将丙烯经氨氧化后得到丙烯腈,再经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。

产业链中游是利用原丝经过预氧化、低温和高温碳化后就得到碳纤维,以及制备碳纤维织物和碳纤维预浸料,碳纤维预浸料可根据不同需求制成各类复合材料成品。

产业链下游是以航空航天、体育休闲、风电叶片、工业领域为主的相关应用领域。

二、全球碳纤维行业发展现状分析近年来,随着碳纤维行业产业链下游应用领域的不断发展,直接拉动了全球碳纤维需求的增长。

全球碳纤维总需求已从2013年5.01万吨,增长到了2019年的10.37万吨,复合增速为11.89%,预计2020年全球总需求将达到11.24万吨。

碳纤维行业下游产业中,风电叶片、航空航天、体育休闲的碳纤维需求量分别为2.55万吨、2.35万吨、1.50万吨,占据需求构成的前三位,占比分别为24.59%、22.66%、14.46%。

2019年,航空航天产业对碳纤维需求量仅占总需求量的22.66%,但其销售金额价值却达到了14.1亿美元,占碳纤维总销售金额的49.13%,占比将近一半;体育休闲、风电叶片、汽车领域的碳纤维市场需求价值分别为3.45亿美元、3.57亿美元、2.12亿美元,除航天航空的其他领域市场需求合计占比50.87%。

2010~2015年全球碳纤维市场简析

2011-03-01 复材在线[收藏该文章]由于碳纤维生产工艺复杂、技术含量高,加之政治因素限制技术和设备等引进,目前全球碳纤维技术和生产仍主要控制在日本和美国手中。

碳纤维是含碳量高于90%的无机高分子纤维,具有轻质、高强、耐高温、耐疲劳、抗腐蚀、导热、导电等特性。

除土木建筑、航空航天、汽车、体育休闲用品、能源以及医疗卫生领域外,碳纤维在电子通信、石油开采、基础设施建设等领域也有着广泛的应用。

由于碳纤维生产工艺复杂、技术含量高,加之政治因素限制技术和设备等引进,目前全球碳纤维技术和生产仍主要控制在日本和美国手中。

全球可实现碳纤维产业化的国家和地区不足20个;规模化生产企业不超过12家。

日本东丽、日本东邦、美国卓尔泰克、日本三菱丽阳是全球碳纤维产能排名前四的生产商,这四家分别占全球碳纤维总产能的23.4%、17.1%、14.3%和10.3%,而中国企业仅占4.3%。

全球碳纤维生产主要以PAN基碳纤维为主,2009年聚丙烯腈PAN基碳纤维产能占全球碳纤维总产能的96%左右。

其中日本东丽、东邦和三菱丽阳主要从事小丝束(≤24K)PAN基碳纤维生产,2009年这三家合占全球小丝束产能的70.5%;美国卓尔泰克则主要从事大丝束(>24K)PAN基碳纤维生产,2009年卓尔泰克占全球大丝束总产能的49.1%。

虽然整个沥青基碳纤维市场不大,但生产也相当集中。

2009年日本吴羽沥青基碳纤维产能1450吨,约占当年沥青基碳纤维市场65%份额,其次是美国氰特,约占17.9%。

尽管中国一直将碳纤维技术的产业化作为一项战略任务进行部署,但是目前总体水平仍远远落后于发达国家,整个产业还处于发展初期。

随着碳纤维产业化技术的突破、碳纤维产业发展政策的相继出台以及国内市场巨大供求缺口刺激下,中国许多碳纤维研究项目和千吨级产业化项目纷纷启动。

2009年底,中国已形成年产7 810吨PAN原丝、3310吨碳纤维的生产能力,但实际碳纤维产量仅900多吨,进口依赖率高达83.9%。

截至2010年6月,中国拟建/在建碳纤维项目产能已达6万吨左右,其中2010年底计划投产(包括2010年6月前已投产的)的达7000吨以上。

然而,由于中国碳纤维产业缺乏具有自主知识产权的核心产业化技术,真正能成功投产并实现稳定生产的项目不会太多,但中国碳纤维产业发展契机已到。

以日本东丽为例。

日本东丽碳纤维综合竞争力全球排名第一。

公司碳纤维销售收入主要来自航空航天、工业及体育休闲领域,2009财年来自这三个领域的碳纤维销售收入分别占公司碳纤维总销售收入的44.2%、36.7%和19.1%。

由于经济危机导致公司航空、体育休闲方面碳纤维订单推迟,2009财年公司碳纤维销售收入和营业利润双双下滑,其中销售收入同比下降28%,达507亿日元;营业利润同比下降26.2%,达62亿日元。

随着全球碳纤维市场快速回暖,2010年日本东丽除了加快履行波音boeing B7 87碳纤维预浸料供应合同外,还分别与空客母公司EADS和戴姆勒Daimler签订了碳纤维供应合同。

为了应对今后航空和工业用碳纤维的市场需求,东丽正不断加大碳纤维产能扩张。

根据公司规划,2010年年底,东丽碳纤维产能将达

2.5万吨/年,市场占有率达38%。

此外,2010年4月22日,日本东丽宣布,将通过韩国子公司——东丽Saehan用11年时间完成在韩国斥资4800亿韩元的碳纤维投资计划。

随着应用研究的进一步深入,未来碳纤维产品将趋向于高性能化,民用、工业用量将继续保持大幅增长趋势。

国际碳纤维市场发展迅速,需求量的不断增长也给中国碳纤维行业提供了难得的发展机遇。

我国碳纤维产业链日趋完善,生产企业投资热情高涨,技术研发成果接连涌现。

受益于庞大的内需市场,我国碳纤维复合材料市场潜力巨大,碳纤维产业发展前景广阔。

英国一家媒体Materials Technology Publications报告称,世界碳纤维复合材料市场将快速增长,市场值将由较2006年增加37%至2010年达到136亿美元。

报告指出,未来碳纤维复合材料将在航空、风能利用、海上石油勘探、压力容器、军事防御和体育运动等领域扩大应用,其特点是质量轻、强度高、耐腐蚀。

目前世界碳纤维复合材料产量为27000吨,2006-2010年间将增加26%,净增7000吨,为了满足需求的快速增长,世界碳纤维生产商在今后三年间将新增投资8亿美元,碳

纤维产能将增加78%。

由于产能不断增加将推动产品价格大幅降低,使得碳纤维复合材料可以进入传统的金属和玻璃纤维增强塑料(GRP)应用领域。

亚洲市场竞争愈加激烈

2006年世界碳纤维消费情况,按地区来分,欧洲占30%、北美35%、日本15%,其他地区20%。

美国、欧洲和日本是传统的碳纤维复合材料主要消费地区,预计未来几年亚洲需求将快速增长。

日本三大碳纤维生产商东丽实业、Toho Tenax公司和三菱合纤目前拥有全球丙烯腈基碳纤维70%以上的市场份额,随着韩国和印度公司涉足该领域,这种垄断的局面将被打破。

韩国合成纤维生产商泰光实业(Taekwang)碳纤维生产设施不久将正式投产,韩国晓星集团的碳纤维项目也将在2012年进入工业化生产。

另外,韩国熊津集团(W oongjin)旗下的熊津化学品公司正在Gumi工业区建设碳纤维生产线,预计2011

年第四季度投产。

在印度,Chemrock实业公司已在今年5月投用了印度国内第一家碳纤维生产厂,该厂产能为400吨/年,采用日本宇航探索局(JAXA)授权技术生产,正考虑将产能增至800吨/年,并继续开拓印度国内飞行器、民航、火箭、卫星以及运动器材等领域的应用。

面对竞争,日本公司并不满足于已有市场。

东丽实业公司已决定在韩国建厂,就近服务用户,到2020年形成1.8万吨/年的生产能力;三菱合纤则宣布恢复其在Otake工厂碳纤维新产能的建设工作;Toho Tenax公司也宣布在新加坡设一家联络处。

国外现状

目前,世界碳纤维生产企业主要有日本的东丽、东邦和三菱公司,美国的赫氏,德国的西格里集团,韩国泰光产业,以及台塑集团等,以生产T700(拉伸强度大于4500MPa)以上的高性能碳纤维为主。

东丽是世界上最大的生产商,已经开发出高强型T1000(拉伸强度大于7000MPa)系列碳纤维,其抗拉模量为295GPa,拉伸强度达7.05GPa。

随着碳纤维应用领域的不断扩大,碳纤维的市场需求日趋增加,碳纤维及其复合材料产业呈现良好发展态势。

据相关部门预测,世界碳纤维需求将以每年大约13%的速度飞速增长,碳纤维的全球需求量2010年将达到5万t,2012年将达到6万t,2018年将达到10万t。

中国碳纤维产业借机奋起

当前,全球碳纤维市场正以平均每年两位数的速度快速增长,中国国内对碳纤维的需求也与日俱增。

然而,于此相对应的是我国碳纤维的生产尚处于起步阶段,国内碳纤维生产能力仅占世界高性能碳纤维总产量的0.4%左右,国内用量的90%以上靠进口。

2010年3月份,总投资51亿元的碳纤维复合材料产业化及工程技术研发推广基地项目在三河市燕郊开发区开工建设,建成后年产碳纤维原丝1万吨、碳纤维复合材料3000吨。

2010年6月份,江苏恒神集团年产360万平方米的碳纤维生产线将投入运行。

在此基础之上,恒神集团计划用5年时间投资36亿元,建成1个年产6000吨碳纤维的产业化生产基地以及5个复合材料厂,形成一个完整的碳纤维产业链。

如今,越来越多的碳纤维厂商看到市场的机遇和潜力,加大了碳纤维的研发和生产。

这客观上也壮大了中国的碳纤维产业。

借着全球碳纤维市场的回暖良机,中国碳纤维产业开始奋起。

责编:李莹Email:news@ 电话:400-880-6780。