支付宝O2O解决方案介绍

- 格式:ppt

- 大小:9.54 MB

- 文档页数:40

移动o2o解决方案篇一:最全的支付宝O2O解决方案网仔细查看该方案,发现虽然呈现的场景不同,但实现的过程大多为通过扫码和关注服务窗(支付宝钱包内部推出的类似于微信公众号的产品)完成。

在能够直接完成付款的场景,用户可以直接扫码付款。

在不能直接完成付款的场景,用户扫码后关注服务窗,通过服务窗提供的一系列附加服务后付款。

通过服务窗,商家还能够基于用户实名信息,结合大数据,做优惠劵发放丶会员卡领取等精准营销。

此外,支付宝可以结合数据罗盘和云服务,为商户提供定制化的数据服务方案。

以下是支付宝关于14个行业场景的O2O解决方案(1丶2丶3丶4…为完成顺序):场景1:未来售卖终端解决方案一丶声波支付方案:1丶在售卖机面板处标示声波支付区域并打孔。

2丶在打孔处内部安装接收声波的话筒,并进行系统升级。

3丶用户打开支付宝钱包,使用当面付功能进行支付。

4丶支付宝钱包和售卖机语音同步提示支付结果。

二丶扫码支付方案:1丶无屏幕:在货架上粘贴商品二维码贴纸。

有屏幕:在屏幕上显示商品二维码。

2丶用户打开支付宝钱包,使用扫一扫功能进行支付。

3丶支付宝钱包或屏幕提示支付结果。

三丶支付宝资金对账丶结算方案:实时结算,不设账期,资金流水一目了然,对账方便快捷。

四丶商户服务方案:1丶支付宝付款成功后即提示可添加服务窗。

2丶用户可基于地理位置,查看附近售卖机丶优惠信息。

3丶基于用户实名信息,结合大数据,生成用户画像,做精准数据营销。

4丶发生未出货的情况时,可实现系统自动将金额退还至用户支付宝账户。

用户电话投诉售卖机未出货时,可在商户企业版实现人工核对发起退款。

场景2:未来商超解决方案一丶条码支付方案:1丶在钱包首页选择付款码。

2丶收银员用扫描枪扫描二维码。

3丶付款成功后默认关注服务窗。

二丶搭建电子会员体系方案:1丶用户可以在服务窗中丶在卡商城中领取或购买会员卡。

2丶电子会员卡的功能主要包括绑定实体会员卡丶用支付宝为会员卡充值丶通过签约代扣功能用支付宝为会员卡自动充值丶转赠会员卡给其他人。

零售行业O2O解决方案支付宝O2O业务域目录1 走近支付宝2 支付宝O2O解决方案3 支付宝服务与支持4 支付宝参考资料支付宝 About支付宝03年推出支付宝服务04年支付宝 正式成立“你敢用, 我敢赔” 口号提出 快捷支付余额宝支付宝钱包缴费信贷 AA 收款转账担保线下合作案例超市零售 餐饮 娱乐 全国近20万家门店已全线支持支付宝“码上付”,涵盖商超、餐饮、商场、娱乐、医疗、交通等行业。

目录1 走近支付宝2 支付宝O2O解决方案3 支付宝服务与支持4 支付宝参考资料目录CONTENTS01 支付宝O2O解决方案--概述02 支付宝O2O解决方案--当面付03 支付宝O2O解决方案--服务窗04 支付宝O2O解决方案--CRM05 支付宝O2O解决方案--WIFI支付宝O2O解决方案概述服务窗平台引流1、利用精确实名数据,进行指尖兴趣分析2、商户入驻服务窗,发布优势服务,吸引用户关注3、推送有价值信息及用户行权益发放下单支付1、收银台或收银专柜以及导购员操作平台,支持支付宝便捷支付2、集分宝应用卡券管理会员营销1、数据罗盘2、对支付宝无线客户端用户进行精准营销信息PUSH3、交易分析1、大会员精确实名数据2、会员卡实时折扣、预付卡支付、红包、集分宝以及特权支付宝收单服务支付宝开放网关支付宝钱包银行卡、信用卡、集分宝、支付宝余额、余额宝、红包、电子券等公网wifi/3g/4g顾客 手机端收银系统POS 前置系统支付方式资金渠道扫码支付在线付款按用户选择的渠道。

支持余额、余额宝、绑定快捷卡、红包、集分宝离线代扣红包、余额、余额宝、信用支付、绑定快捷卡条码支付在线付款按用户选择的渠道。

支持余额、余额宝、绑定快捷卡、红包、集分宝统一清算到商户总账户支付宝2. 支付<客户账户>用户支付宝账户 (余额账户)<银行账户>用户银行卡 (快捷支付)<客户账户>商户支付宝账户1.[充值]独立清算到商户二级分账户支付宝2. 支付<客户账户>用户支付宝账户 (余额账户)<银行账户>用户银行卡 (快捷支付)1.[充值]<客户账户>商户支付宝账户<客户账户>商户支付宝账户支付宝扫码收单方案扫码支付收银终端打印二维码收银系统打印机或者POS机支持热敏打印,打印支付宝订单二维码。

渠道合作整体方案支付宝O2O业务域CONTENTS2 线上服务体系3 线下收单支付1 方案综述4 业务分销管理商业价值B C◆完备产品服务体系;◆标准化服务输出接口;◆会员管理与经营通道◆海量会员体系◆完整账户数据信息◆账户有效认证率高◆会员账户风险管控能力◆完整的业务闭环解决方案。

◆丰富的会员营销与权益工具。

注册用户服务能力业务聚合D方案构成A C下单支付会员服务服务窗卡券管理渠道整体合作方案构成DA B 服务模型服务窗商户入驻钱包服务窗,发布应用服务内容。

多渠道推广关注及数据分析等。

下单支付收银台或者收银专柜以及导购员操作平台,支持支付宝线下支付方式。

卡券管理会员服务提供会员精细化管理、发卡,提供会员营销及权益管理。

会员卡、储值卡、优惠券、消费积分的展示、管理以及DA B 应用框架C服务窗服务号 服务号 服务号 服务号基础服务接口会员服务接口支付服务接口营销服务接口卡券服务接口商户服务内容服务管理WAP 支付移动快捷支付 线下收单支付服务窗管理产品服务管理会员服务管理 卡券服务管理营销工具管理 ISV 系统商 商户用户BC 什么是服务窗 D二、服务窗移动互联网的 服务 入口,承载更丰富的内容。

◆全面对外开放,与更多方展开合作( ISV 及其他个人、企业合作机构)◆打造兼顾繁荣和公平的开放生态体系,为第三方在移动互联网时代构建新的服务平台AC 服务模型 D在线开通搭建服务服务提供者用户自有平台或第三方平台搭建服务上/下服务开放输出 服务服务窗平台服务提供者ISV钱包UC高德 云OS ……渠道 触达LBS Ibeacon Wifi智能推荐 分类 搜索使用新浪A B入驻审核D服务窗审核实名认审核个人企业机构其他组织服务窗类型风控审核商家服务团队审核申请服务窗不同服务窗类型,填写的申请表内容不同是否通过或上下架可使用所有后台功能前台不可被搜索到可通过扫码关注但服务窗名称被隐藏权限可正式使用后台功能且前前台可被搜索到可通过扫码关注服务窗名称显示未通过下架通过上架封号无任何权限,前台被下架A B入驻条件C 普通商户入口:服务商入口:❖个人商户:签约商户 APP ,当面付 API 模式,预付费卡、公众服务其一就可使用。

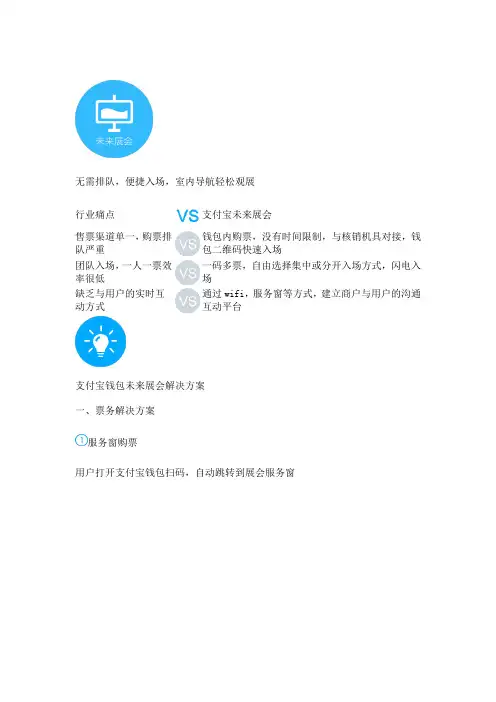

无需排队,便捷入场,室内导航轻松观展

行业痛点支付宝未来展会

售票渠道单一,购票排队严重钱包内购票,没有时间限制,与核销机具对接,钱包二维码快速入场

团队入场,一人一票效率很低一码多票,自由选择集中或分开入场方式,闪电入场

缺乏与用户的实时互动方式通过wifi,服务窗等方式,建立商户与用户的沟通互动平台

支付宝钱包未来展会解决方案

一、票务解决方案

服务窗购票

用户打开支付宝钱包扫码,自动跳转到展会服务窗

选择门票种类、购票数量,并完成支付

购票结束后,电子票实时出票并下发到支付宝钱包卡券。

电子门票入场

通过支付宝钱包,展会门票电子化,入场核销更便捷

免费WiFi

使用支付宝钱包提供的展会现场免费wifi,顺畅上网

二、展会服务方案

展会服务窗

支付宝钱包服务窗能为各类展会、活动提供整合解决方案

用户行为分析营销

结合大数据,分析用户群体特征,精准推送活动信息

实时在线互动

通过支付宝钱包服务窗与用户实时在线活动。

支付快速、对账简单、提升资金效率;触达用户、数据营销、助力营收增长行业痛点支付宝未来售卖机现金交易成本高,资金流动慢用支付宝钱包付款,资金实时到账,核对方便,无假残币风险无法收集有效信息营销开展难实时交易情况监控,利用大数据,为精准营销提供支撑非智能售卖终端升级成本高提供完整的终端升级方案,低成本升级为智能售卖终端支付宝钱包未来售卖机解决方案一、声波支付方案售卖机升级在售货机面板处标示声波支付区域并打孔在打孔处内部安装接收声波的话筒,并进行系统升级钱包当面付用户打开支付宝钱包,使用当面付功能进行支付反馈结果支付宝钱包和售卖机语音同步提示支付结果二、扫码支付方案售卖机铺设二维码无屏幕:在货架上粘贴商品二维码贴纸有屏幕:在屏幕上显示商品二维码钱包扫一扫用户打开支付宝钱包,使用扫一扫功能进行支付反馈结果支付宝钱包或屏幕提示支付结果三、支付宝资金对账、结算方案实时结算,不设账期资金流水一目了然,对账方便快捷四、商户服务方案支付宝付款成功后即提示可添加服务窗基于地理位置推送用户可基于地理位置,查看附近售卖机、优惠信息用户数据营销基于用户实名信息,结合大数据,生成用户画像,做精准数据营销在线退款发生未出货的情况时,可实现系统自动将金额退还至用户支付宝账户用户电话投诉售卖机未出货时,可在商户企业版实现人工核对发起退款五、自动售卖机运营案例钱包八折购通过支付宝爱生活平台配置活动时间与规则,当客户购买商品时,支付宝收银台实时立减趣味红包传播向种子用户赠送红包,用户通过来往、新浪微博等社交媒体转发,邀请好友参与。

参与人数越多,红包越大,传播影响力越广。

数据结合商业,让大数据发挥大价值

行业痛点支付宝未来数据

商家进行商业决策缺少数据支持数据罗盘一站式进行交易分析并展示客户的全貌,指导商业决策

商家的精细化运营缺少

工具支持

独立小工具助商家洞察用户特征,精准投放资源

商家需要合作来玩转大数据商家、支付宝深度合作,分享数据及能力,共同影响生态

支付宝钱包未来数据解决方案

一、商家经营决策分析工具--数据罗盘

交易分析

随时随地了解店铺交易,从金额、笔数、客户三个维度解析店铺运营情况

客群画像

帮助商户全面洞察用户特征

客户分层管理

引入客户生命周期理论,帮助商户更好管理客户

二、商家精细化运营工具

智能支付

实时判断用户的线上支付能力,帮助商家引导客户进行线上支付,从而降低结算费和退货率、加快资金归集

LBS应用

根据LBS信息,为商户在线下准确定位到目标用户群体,进行店铺选址,活动推广等商业决策

人群定向

提供工具帮助商家定位到目标用户,开展精准营销

三、数据共创方案

商户获取新的关注用户

商户通过支付宝获知用户的基础属性

商户根据用户的属性,推送相应的商品或信息,或者商户也可委托支付宝完成推送。

O2O领域中的支付宝11月27日,一家名为TTG(深圳淘淘谷信息技术有限公司)的公司正式在澳大利亚证券交易所挂牌上市,该公司的主营业务是把银行卡与优惠券结合,一时引发业内热议,有惊讶的,也有觉得蹊跷甚至质疑的声音。

惊讶的是因为包括很多业内人士在内,此前竟然对这家在移动互联网及O2O应用领域第一家上市的公司少有耳闻,质疑的是TTG每月收入还不足5万元,以及仅800-1600万元的融资规模,而占比不足其估值的0.7%。

相关公开信息显示,TTG主要为U联生活(以下简称“U联”)所服务,为其提供专业金融电子凭证服务解决方案,并全力配合U联在相应地区的业务发展,而U联是TTG的主要战略合作伙伴深圳市银联金融网络有限公司旗下的开放式金融电子凭证服务平台。

U联究竟有哪些核心优势?澳大利亚的股民为什么会因此买TTG的股票?带着众多的疑问,笔者在TTG CEO熊科淼从澳洲IPO回国第二天便赴深圳对其进行了独家专访,同时还以用户的身份,从线上到线下对U联实际的体验了一番,从而对其多了一些理解。

下文由笔者根据对熊科淼的专访,结合个人消费体验与理解所撰写。

用户对生活服务消费的付费习惯是后付费对于B2C和O2O,它们的重要区别之一就是一个卖商品,一个卖服务,也可以说是卖体验。

B2C更多是卖一个标准化的实体产品,对用户来说在哪里都是买同样一个产品,既然能在线上更便宜、更便捷的买到,就算预付费也就无所谓了,虽然有些产品也会涉及售后服务等,但这一般不是最主要的部分。

而O2O所对应的生活服务往往是没有统一的服务标准的,用户几乎还没有预付费的习惯,因为对这样一个重在体验又非标准的服务,预付费意味着有不小的风险,所以对于服务性消费,用户更乐意后付费。

有人会说团购已经实现了让用户对生活服务消费的预付费,但是团购为了改变这个用户习惯,它所对应的超低折扣所付出的代价又是多大呢?很明显,团购既对商家没有用户沉淀而缺乏长远价值,也让用户很难有一个好的体验,而团购网站本身也在一家家的倒闭,最后可以说是几败俱伤。