西安银行2012年年度报告

- 格式:pdf

- 大小:243.92 KB

- 文档页数:15

2012年银行净利和不良贷款余额数据

2013年03月01日09:39来源:和讯银行

和讯银行消息 2013年3月1日,银监会发布2012年度监管统计数据。

数据显示,截至2012年12月末,商业银行不良贷款余额4929亿元,同比上升647亿元,不良贷款率为0.95%,同比下降0.01个百分点。

2012年商业银行全年累计实现净利润1.24万亿元,同比增长

18.9%;平均资产利润率为1.3%,与去年同期持平;平均资本利润率

19.8%,同比下降0.6个百分点;加权平均资本充足率13.3%,同比上升0.5个百分点;加权平均核心资本充足率为10.6%,同比上升0.4个百分点。

流动性比例为45.8%,同比上升2.7个百分点;存贷比65.3%,同比上升0.5个百分点;人民币超额备付金率3.5%,同比上升0.4

个百分点。

截至2012年12月末,我国银行业金融机构境内外本外币资产总额为133.6万亿元,同比增长17.9%。

其中,大型商业银行资产总额60.0万亿元,占比44.9%,同比增长11.9%;股份制商业银行资产总额23.5万亿元,占比17.6%,同比增长28.0%。

银行业金融机构境内本外币负债总额为125.0万亿元,同比增长17.8%。

其中,大型商业银行负债总额56.1万亿元,占比

44.9%,同比增长11.6%;股份制商业银行负债总额22.2万亿元,占比17.8%,同比增长28.4%。

16家上市银行净利润破万亿2013年04月26日 00:59 北京商报北京商报讯(记者孟凡霞)上市银行年报大戏昨日收官。

虽然面临利率市场化改革、部分企业融资需求不强等诸多“绊脚石”,但上市银行仍然赚得盆满钵满。

据北京商报记者统计,16家上市银行去年净赚10269.52亿元,相当于每天净赚约28.14亿元。

除中信银行(4.30,0.07,1.65%)外,其他银行均实现10%以上的增速。

其中,工、农、中、建、交行国有大行各实现净利润2386.91亿元、1450.31亿元、1394.32亿元、1936.02亿元和583.73亿元。

经计算得出,五大行去年共计净赚7752.29亿元,相当于每天净赚21亿元,每分钟净赚147万元。

股份制银行中,招商银行(12.35,0.25,2.07%)以452.73亿元净利润继续领衔,北京银行(8.99,0.16,1.81%)以净利润117亿元领跑城商行。

然而,在风光背后,银行躺着赚钱的日子或许一去不复返。

从增速上看,上市银行整体净利增速较去年有所下滑,中信银行净利润规模几近零增长。

农行在5家国有银行中以19%的增速领跑,与2011年28.5%的增幅相比,已是大幅缩水;其他四家大行增速更是下降明显。

交通银行(4.69,0.05,1.08%)首席金融学家连平指出,利率市场化后的初期,在存款利率明显上升和贷款利率逐步下降的影响下,预计银行存贷利差会趋于收窄。

除了净利润增速大幅下滑让上市银行有些尴尬,逐渐积聚的不良贷款风险也让多数上市银行颇为头痛。

据北京商报记者统计,上市银行去年共计新增323.67亿元不良贷款,不良贷款余额达4020.97亿元。

在16家上市银行中,有11家上市银行不良贷款出现“双升”;4家银行不良率下降但余额上升;仅农业银行(2.72,0.02,0.74%)1家实现“双降”。

股份制银行不良贷款增幅惊人,例如中信银行不良贷款增加37.14亿元,余额达122.55亿元;平安银行(19.73,0.82,4.34%)去年新增35.75亿元不良贷款,余额达68.66亿元,增幅近乎翻倍。

火了!西安银行的这一成功经验!值得每个银行人学习!火了!西安银行的这一成功经验!值得每个银行人学习!伴随近两年平台金融、场景金融等新型模式的快速发展,为现金管理业务的发展注入了新的内容和内涵。

在第九届财资论道2017暨中国交易金融高端研讨会上,西安银行公司业务部门资深专家赵鹏介绍了西安银行在现金管理业务上的实践经验,本文根据演讲实录整理。

演讲嘉宾| 赵鹏,西安银行公司业务部门资深专家来源| 《财资中国|财富风尚》杂志2017年8月刊在同业竞争激烈,跨业竞争来势汹汹的情况下,各大银行与企业之间共同探讨了同业发展之路。

现金管理业务作为商业银行对公金融服务的基石,正在不断地深化发展,尤其是近两年平台金融、场景金融等新型模式的快速发展,为现金管理业务的发展注入了新的内容和内涵。

西安银行从2008年开始发展现金管理业务,在推广现金管理平台之初,企业有一些困惑。

例如,现金管理和网银的区别,与其他银行现金管理产品的差异。

对此,我们的理解是,现金管理和网银产品设计的目标是不一样的。

网银是将柜面业务平移至线上,降低人工压力,为客户提供便利,是技术的革新。

而现金管理更多的是为客户提供金融解决方案,为账户管理、计息等提供新的解决方案和思路,减少财务运作成本,提高企业资金管理的效率,是技术和业务的双革新,为银行服务提供更好的切入点。

同时,现金管理服务需要银行共同推动,让企业加强对现金管理的认知和理解,强化资金管理需求,同时也反向推动银行完善现金管理产品功能。

2016年初,西安银行建立了现金管理专属团队,实现总行与分支行的有效联动,以每一个分行为单位指定两名主要负责人员,一名营销主管,一名签约主管。

营销主管负责产品前端的功能理解和客户产品的讲解营销,签约主管负责系统协议与系统的签约。

设立主管的好处就是很好地整合了之前分散的全行客户经理,改善了任务繁杂导致工作效率低下的弊端。

现在银行有特定的任务与激励机制之后,部门的负责人会兑现奖励,可以更好地提高工作效率。

投资收益像雾像雨又像风截至4月28日,沪深两市已披露年报的1425家公司共实现投资收益2770.45亿元,约占利润总额的20.61%,较上年同期投资收益在利润总额中的占比提高了近10个百分点。

随着企业管理和运用资金权限的增大,资本市场的日趋完善,投资收益渐成企业利润总额的重要组成部分,比重呈越来越大的趋势。

近两年的牛市,让一些交叉持股,尤其是持有金融类股权的上市公司投资收益迅速增加。

需要指出的是,这部分收益却是净利润构成中非常不稳定部分。

今年以来的市场回调,已经使得上市公司来自于证券市场的投资收益大幅缩水。

占比提高10个百分点2007年二级市场的火爆,让投资收益这一科目在首份按照新会计准则披露的年报中格外引人瞩目。

据统计,近两年来上市公司的投资收益迅猛增长,已从2006年的1003.2亿元飙升至近3000亿元。

wind数据显示,截至4月28日,已披露年报的1425家公司共实现投资收益2770.45亿元,约占利润总额的20.61%,比2006年年报中投资收益的占比提高了近10个百分点。

一般而言,上市公司的投资收益来自两部分:持有的合营或联营公司(未达到实质控制条件,无法合并报表)的收益,以及持有金融资产所得(利息、股息收入)或者处置金融资产的收益。

其中,与证券市场较为密切的是金融资产部分,从2007年年报看,主要是在二级市场买卖股票获得的收益。

根据wind统计,上述1425家公司2007年对联营企业或合营企业的投资收益合计为390.27亿元,仅占投资收益总额的14.1%。

考虑到金融企业的特殊性,剔除金融类企业后,已披露年报的1398家非金融类企业共实现投资收益920亿元,其中对联营企业或合营企业的投资收益为367亿元,占40%。

就单个公司而言,不考虑金融企业,上海汽车在2007年取得投资收益65.8亿元,其中,公司对联营企业或合营企业的投资收益为45.5亿元。

中金公司对投资收益较大的30家上市公司考察+ 后发现,电力和交通运输等行业投资收益较大,其中,上海汽车、中国石油、中国远洋等12家公司的投资收益主要来自合营或联营公司的业绩增长;长江电力、华能国际、汕电力、广州控股等10家公司的投资收益主要来自股票买卖或者申购新股;还有7家公司的大额投资收益主要来自出售法人股,尤其是股权比较分散、“小非”较多的金融类股票,如雅戈尔、两面针、长城开发出售中信证券,岁宝热电出售民生银行等。

2012年年度信息披露报告二〇一三年四月十七日目录一、公司简介(一)法定名称及缩写(二)注册资本(三)注册地(四)成立时间(五)经营范围和经营区域(六)法定代表人(七)客服电话和投诉电话二、财务会计信息(一)资产负债表(二)利润表(三)现金流量表(四)所有者权益变动表(五)财务报表附注(六)审计报告的主要意见三、风险管理状况信息(一)风险评估(二)风险控制四、保险产品经营信息五、偿付能力信息六、其他信息一、公司简介(一)法定名称及缩写法定名称:中融人寿保险股份有限公司简称:中融人寿(二)注册资本人民币叁亿元(三)注册地北京市西城区丰盛胡同28号楼17层1701-01(四)成立时间2010年3月26日(五)经营范围和经营区域经营范围:人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。

经营区域:上海、北京、广东、江苏、四川、深圳(六)法定代表人:陈远(七)客服电话和投诉电话客服电话:400-689-0088投诉电话:400-689-0088二、财务会计信息(一)资产负债表中融人寿保险股份有限公司2012年12月31日资产负债表(除特别注明外,金额单位为人民币千元)资产附注2012年12月31日2011年12月31日资产:货币资金7 1,384,834 702,602 交易性金融资产8 402,016 167,491 应收利息3,695 1,679 应收保费 3 48 应收分保账款2,258 - 应收分保未到期责任准备金16 157 应收分保未决赔款准备金71 32 应收分保寿险责任准备金910 8 其他应收款9 431,016 207,924 保户质押贷款812 - 定期存款10 1,830,000 930,000 可供出售金融资产11 465,988 246,347 存出资本保证金12 60,000 60,000 固定资产13 7,854 7,398 无形资产14 10,964 12,214 递延所得税资产15 42,552 - 其他资产16 8,070 9,040 资产总计4,651,059 2,344,940 中融人寿保险股份有限公司2012年12月31日资产负债表(续)(除特别注明外,金额单位为人民币千元)负债及所有者权益附注2012年12月31日2011年12月31日负债:预收保费7,881 27,289 应付手续费及佣金3,075 6,728 应付分保账款2,348 - 应付职工薪酬17 8,347 6,894 应交税费18 2 4,535 应付赔付款664 1,556 应付保单红利2,127 -其他应付款19 307,873 7,284 保户储金及投资款20 3,282,825 1,853,272 未到期责任准备金21 102 6,002 未决赔款准备金21 149 670 寿险责任准备金21 774,230 91,584 负债合计4,389,623 2,005,814所有者权益:股本22 300,000 300,000 资本公积23 223,750 170,852 盈余公积2,179 2,179 一般风险准备2,179 2,179 未分配利润(266,672) (136,084) 所有者权益合计261,436 339,126 负债及所有者权益总计4,651,059 2,344,940(二)利润表中融人寿保险股份有限公司2012年度利润表(除特别注明外,金额单位为人民币千元)附注2012年度2011年度一、营业收入916,011 148,359已赚保费735,570 100,501保险业务收入24减:分出保费提取未到期责任准备金投资收益25 132,826 72,219 公允价值变动损益26 (3,018) (82,047) 其它业务收入27 50,633 57,686 二、营业支出(1,093,164) (304,358)退保金28 (35,382) (59) 赔付支出29 (9,672) (4,207) 减:摊回赔付支出6,462 303 提取保险责任准备金30 (682,125) (92,246) 减:摊回保险责任准备金941 40 保单红利支出(2,196) - 营业税金及附加31 6,309 (9,694) 手续费及佣金支出32 (31,635) (5,758) 业务及管理费33 (135,792) (90,402)减:摊回分保费用366 116 其它业务成本34 (151,862) (102,451) 资产减值损失(58,578) - 三、营业亏损(177,153) (155,999)加:营业外收入35 4,086 11 减:营业外支出36 (73) (1,253) 四、亏损总额(173,140) (157,241)减:所得税收入37 42,552 3,721五、净亏损(130,588) (153,520)六、其他综合收益/(损失) 38 52,898 (69,124)七、综合损失总额(77,690) (222,644)(三)现金流量表中融人寿保险股份有限公司2012年度现金流量表(除特别注明外,金额单位为人民币千元)一、经营活动产生的现金流量附注2012年度2011年度收到原保险合同保费取得的现金743,597 107,619 保户储金及投资款净增加额1,343,731 1,045,760 收到再保业务现金净额140 - 收到其他与经营活动有关的现金104,718 57,471 经营活动现金流入小计2,192,186 1,210,850 支付原保险合同赔付款项的现金(48,355) (2,831) 支付再保业务现金净额- (1,214) 支付手续费及佣金的现金(134,295) (54,490) 支付保单红利的现金(69) - 支付给职工以及为职工支付的现金(58,414) (43,928)支付的各项税费(36,998) (11,475) 支付交易性金融资产现金净额(235,100) (63,570) 支付其他与经营活动有关的现金(83,931) (243,937) 经营活动现金流出小计(597,162) (421,445) 经营活动产生的现金流量净额39(1) 1,595,024 789,405二、投资活动产生的现金流量收回投资收到的现金101,220 52,335 取得投资收益收到的现金128,367 71,132 处置固定资产、无形资产和其他长期资产所收到的现金32 2 投资活动现金流入小计229,619 123,469投资支付的现金(1,436,541) (1,159,908) 保户质押贷款净增加额(812) - 购建固定资产、无形资产和其它长期资产支付的现金(5,058) (21,208) 投资活动现金流出小计(1,442,411) (1,181,116) 投资活动产生的现金流量净额(1,212,792) (1,057,647)三、筹资活动产生的现金流量吸收投资收到的现金300,000 - 筹资活动现金流入小计300,000 - 筹资活动产生的现金流量净额300,000 -四、现金及现金等价物净增加额39(2)682,232 (268,242)加:期初现金及现金等价物余额702,602 970,844 五、期末现金及现金等价物余额1,384,834 702,602(四)所有者权益变动表中融人寿保险股份有限公司2012年度所有者权益变动表(除特别注明外,金额单位为人民币千元)股本资本公积盈余公积一般风险准备未分配利润所有者权益合计2011年1月1日300,000 239,976 2,179 2,179 17,434 561,770净亏损- - - - (153,520) (153,520) 其他综合损失- (69,124) - - - (69,124)2011年12月31日300,000 170,852 2,179 2,179 (136,084) 339,126 2012年1月1日300,000 170,852 2,179 2,179 (136,084) 339,126净亏损- - - - (130,588) (130,588) 其他综合收益- 52,898 - - - 52,8982012年12月31日300,000 223,750 2,179 2,179 (266,672) 261,436 (五)财务报表附注(除特别注明外,金额单位为人民币千元)2012年度财务报表附注(除特别注明外,金额单位为人民币千元)1 公司基本情况根据《中华人民共和国保险法》的规定,中融人寿保险股份有限公司(以下简称“本公司”)于2010年3月18日经中国保险监督管理委员会(以下简称“中国保监会”)批准成立。

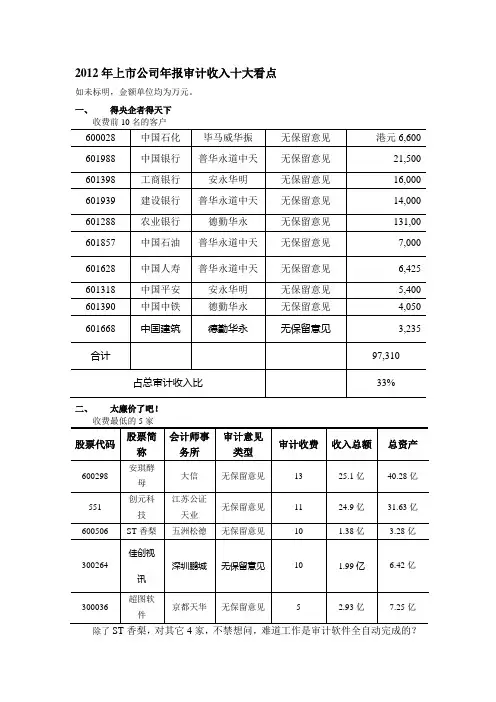

2012 年上市公司年报审计收入十大看点 年上市公司年报审计收入十大看点 年报审计收入十大如未标明,金额单位均为万元。

一、 得央企者得天下 收费前 10 名的客户600028 601988 601398 601939 601288 601857 601628 601318 601390 601668 合计中职石化 中职众行 工商众行 建设众行 农业众行 中职石油 中职人寿 中职平安 中职中铁 中国建筑毕毕威东振 普东永道中天 安永东明 普东永道中天 德勤东永 普东永道中天 普东永道中天 安永东明 德勤东永 德勤华永无保留意见 无保留意见 无保留意见 无保留意见 无保留意见 无保留意见 无保留意见 无保留意见 无保留意见 无保留意见港元 6,600 21,500 16,000 14,000 131,00 7,000 6,425 5,400 4,050 3,235 97,310 33%占总审计收入比太廉价了吧! 二、 太廉价了吧! 收费最低的 5 家股票简 股票代码 称安琪酵 600298 母 创元科 551 技 600506 300264 讯 超图软 300036 件 ST 香梨 佳创视会计会事 务所大信 江苏公证审计意见 审计收费 类型无保留意见 13 25.1 亿 40.28 亿收入总额总资产无保留意见 天业 五洲松德 深圳鹏城 无保留意见 无保留意见11 10 1024.9 亿 1.38 亿 1.99 亿31.63 亿 3.28 亿 6.42 亿京都天东无保留意见52.93 亿7.25 亿除了 ST 香梨,对其它 4 家,不禁想问,难道工作是审计软件全自动完成的?我只能说一句“注会是弱势群体啊!”三、 上市审计部分, 上市审计部分,与四大差距正缩小 审计部分会计会 务公 家数收入按收入排名东 东道58 40 3366,679.60 39,894.70 29,178.40 20,067.50 19,505.95 12,677.00 11,850.20 9,833.901 2 3 5 4 6 7 8德勤东毕毕 东19 285健东204 133 139立信仅比毕毕威少几百万,而 、天健、中瑞、信永四所加在一起达 5.4 亿,仅比排名 第一的普东永道中天少 1.2 亿左右。

西安市2012年国民经济和社会发展统计公报月度同比月度环比2012年,在国际经济环境复杂多变和国内经济下行压力加大的困难局面下,全市人民在市委、市政府的正确领导下,坚持以科学发展为主题,以加快转变经济发展方式为主线,按照稳中求进的工作总基调,认真贯彻落实中央、省各项决策部署,全力以赴稳增长,多措并举惠民生,真抓实干促和谐。

全市经济保持平稳较快增长,各项社会事业取得新的进步。

一、综合初步核算,全年实现生产总值[2](GDP)4369.37亿元,比上年增长11.8%。

其中,第一产业增加值195.59亿元,增长6.0%;第二产业增加值1893.79亿元,增长11.8%;第三产业增加值2279.99亿元,增长12.2%。

第一产业增加值占生产总值的比重为4.5%,第二产业增加值比重为43.3%,第三产业增加值比重为52.2%。

全年非公有制经济增加值2245.75亿元,占生产总值比重为51.4%,比上年提高0.8个百分点。

图1 2008-2012年生产总值及其增长速度全年居民消费价格比上年上涨2.8%,其中,食品价格上涨5.2%。

商品零售价格上涨2.3%,工业生产者出厂价格上涨0.5%,工业生产者购进价格下降2.8%,固定资产投资价格上涨1.9%,新建住宅销售价格上涨0.5%。

图2 2012年居民消费价格月度涨跌幅度表1 2012年全市居民消费价格比上年涨跌幅度指标2012年(%)居民消费价格 2.8食品 5.2其中:粮食 4.7烟酒 3.8衣着 2.1家庭设备用品及维修服务 2.4医疗保健和个人用品 4.2交通和通信-1.1娱乐教育文化用品及服务 1.0居住 1.3全年城镇新增就业人数12.42万人,下岗失业人员再就业5.02万人,就业困难人员实现再就业1.32万人。

城镇登记失业率3.49%。

全年财政总收入753.07亿元,比上年增长15.9%。

地方财政一般预算收入396.96亿元,增长24.6%,其中,营业税、增值税、企业所得税和个人所得税分别增长18.8%、0.3%、13.8%和-6.3%。

西安银行股份有限公司2019年年度报告摘要一、重要提示(一)本年度报告摘要来自西安银行股份有限公司(以下简称“本公司”)2019年年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读本公司2019年年度报告全文。

(二)本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

(三)本公司第五届董事会第三十九次会议于2020年4月21日审议通过了本年度报告及摘要。

本次董事会会议应到董事12名,实到董事12名。

公司9名监事列席了会议。

(四)本公司年度财务会计报告已经毕马威华振会计师事务所(特殊普通合伙)审计,并出具了标准无保留意见的审计报告。

(五)经董事会审议的报告期利润分配预案:以总股本4,444,444,445股为基数,向全体股东每10股分配现金股利1.85元人民币(含税),合计分配现金股利8.22亿元(含税)。

上述预案尚待股东大会批准。

二、公司基本情况(一)公司简介(二)公司主要业务简介吸收公众存款;发放短期、中期和长期贷款;办理国内、国际结算;办理票据的承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;代理收付款项及代理保险业务;提供担保;办理保管箱业务;办理地方财政信用周转使用资金的委托贷款业务;外汇存款、贷款、汇款及外汇兑换业务、外汇票据的承兑和贴现;结汇、售汇;代客外汇买卖;资信调查、咨询、见证业务;外汇同业拆借、买卖或者代理买卖股票以外的外币有价证券、外汇担保;经银行业监管机构批准的其他业务。

(三)主要会计数据和财务指标1、主要会计数据单位:千元注:1、非经常性损益根据《中国证券监督管理委员会公告2008年第43号——公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的规定计算。

2、根据新财务报表格式要求,本公司将基于实际利率法计提的金融工具利息,反映在相应金融工具中,相关金融工具已到期可收取但尚未收取的利息,列示在其他资产中。

2012年陕西省城镇⾮私营单位在岗职⼯平均⼯资44330元2012年陕西省城镇⾮私营单位在岗职⼯平均⼯资44330元2012年陕西省城镇⾮私营单位就业⼈员年平均⼯资43073元2012年陕西城镇⾮私营单位就业⼈员年平均⼯资为43073元,与2011年的38143元相⽐,增加了4930元,同⽐名义增长12.9%,增幅下降1.4个百分点。

其中,在岗职⼯平均⼯资44330元,同⽐名义增长13.5%,增幅下降0.3个百分点。

扣除物价因素,2012年全省城镇⾮私营单位就业⼈员年平均⼯资实际增长9.8%。

2000-2012年陕西省城镇⾮私营单位就业⼈员年平均⼯资及名义增速分三⼤区域看,2012年陕西省城镇⾮私营单位就业⼈员年平均⼯资由⾼到低排列是陕北、关中和陕南,分别为49032元、41886元和37646元;同⽐名义增长率从⾼到低依次为陕北15.3%、陕南13.3%和关中12.5%。

表1:2012年陕西省城镇⾮私营单位分地区就业⼈员年平均⼯资单位:元,%地区2011年2012年名义增长率合计381434307312.9关中372414188612.5陕南332133764613.3陕北425324903215.3分⾏业门类看,年平均⼯资最⾼的三个⾏业与上年相同,分别是科学研究、技术服务和地质勘查业60394元,是全省平均⽔平的1.40倍;⾦融业57997元,是全省平均⽔平的1.35倍;采矿业57556元,是全省平均⽔平的1.33倍。

年平均⼯资最低的三个⾏业也与上年相同,分别是住宿和餐饮业25006元,是全省平均⽔平的58.1%;居民服务和其他服务业26762元,是全省平均⽔平的62.1%;⽔利、环境和公共设施管理业30802元,是全国平均⽔平的71.5%。

最⾼与最低⾏业平均⼯资之⽐是2.42:1,⽐2011年的2.63:1差距有所缩⼩。

表2:2012年陕西省分⾏业城镇⾮私营单位平均⼯资2011年2012年名义增长率农、林、牧、渔业281593255715.6采矿业52368575569.9制造业333853783313.3电⼒、燃⽓及⽔的⽣产和供应业476675406913.4建筑业289933403317.4批发和零售业277943304318.9交通运输、仓储和邮政业412334598211.5住宿和餐饮业216262500615.6信息传输、计算机服务和软件业430085613730.5⾦融业53289579978.8房地产业317703521310.8租赁和商务服务业308043573716.0科学研究、技术服务和地质勘查业56784603946.4⽔利、环境和公共设施管理业262833080217.2居民服务和其他服务业24562267629.0教育421764759612.9卫⽣、社会保障和社会福利业400754638015.7⽂化、体育和娱乐业334253899516.7公共管理和社会组织370334269815.3。

中国16家上市银行及2012年上半年业绩一览

截止到目前在沪深A股市场共有16家上市银行,其中包括工、农、中、建、交5大全国性商业银行,招商银行、中信银行、民生银行、浦发银行、兴业银行、光大银行、华夏银行、平安银行8家股份制商业银行及北京银行、宁波银行、南京银行等3家地方商业银行。

16家上市银行今年上半年延续了去年业绩强劲增长的态势。

今年上半年,16家A股上市银行全部实现净利润正增长,合计实现营业总收入1.28万,同比增长17.94,占全部A股上市公司营业总收入的11.20;实现净利润5452.29,同比增长18.25,为全部A股上市公司净利润53.98;平均实现基本每股收益

0.7054元,同比增长19.81。

以下为上市银行上半年净利润排行榜。

上市银行上半年净利润排行榜。

西安银行不良资产对策研究报告西安银行是陕西一家地方性股份制商业银行,自2005年成立至今,已经拥有了40多个营业网点,在西安市各个区域都有分布。

随着时间

的发展,银行在扩大业务规模的同时,也逐渐积累了不良资产。

因此,如何有效应对不良资产问题,成为了西安银行一项重要的任务。

西安银行对不良资产的定义与处理方式:

不良资产是指贷款、垫款、垫款担保等因借款人或担保人无力偿还、失约等原因而被银行列为违约风险的资产,包括不良贷款、呆账、可疑贷款和逾期贷款等。

而西安银行对不良资产的处理方式,主要分

为以下几个方面:

1.加强对客户的审查。

银行在对客户进行借款资格审核时,要充

分考虑客户的信用情况、借贷需求和还款能力等方面,同时,要规范

各项审核程序、工作流程。

2.完善风险管理体系。

西安银行将致力于完善风险管理的机制和

体系,以提高对不良资产的发现、识别和管理能力,以及预防不良贷

款的产生。

3.控制风险扩散。

西安银行将采取多种形式的措施来控制和防止不良资产的扩散,比如对重要业务环节实行更严格的贷后管理、限制不良客户的融资渠道等。

4.实施有效催收和处置措施。

西安银行将建立健全不良资产催收和处置机制,提高不良催收、管理和处置水平,尽快变现不良资产,避免不良资产积压造成更大损失。

以上措施和机制将有助于西安银行降低不良资产的风险,保证银行的业务健康发展,确保客户的正常权益。

总的来说,西安银行应对不良资产问题需要进行全面深入的调查研究,确立对策和处理方式,并在实践过程中不断进行调整和改进,以提高银行运作效率和风险管理水平,确保银行业务的稳定和可持续发展。

2012年陕西省金融运行报告中国人民银行西安分行货币政策分析小组[内容摘要]2012年,陕西省认真贯彻落实国家宏观调控政策,始终把稳增长放在更加突出的位置,科学统筹工业化、信息化、城镇化、农业现代化同步发展,全面实施富民强省工程,着力推进创新驱动发展,经济呈现出“发展趋稳、稳中向好”的发展态势。

全省金融业主动适应政策调整,适时加大预调微调力度,合理把握金融工作的力度、节奏和重点,宏观调控成效显著。

存贷款稳定增长,服务实体经济方式更趋灵活;资本市场融资功能凸显,创新步伐全面提速;保险业务平缓发展,结构调整继续深化。

2013年,陕西省将围绕全面建成小康社会目标,紧扣关天经济区、陕甘宁革命老区、晋陕豫黄河金三角和呼包银榆经济区等国家战略规划,充分发挥区位枢纽优势,稳步推进新型城镇化建设,深入实施科技资源统筹创新工程,着实提高经济增长质量与水平。

全省金融机构将积极落实稳健的货币政策,妥善处理支持地方经济发展与防范金融风险的关系,保持经济金融健康可持续发展。

目录一、金融运行情况 (4)(一)银行业稳健发展,金融服务质量不断提升 (4)(二)证券业创新提速,资本市场融资成效显著 (7)(三)保险业稳步发展,社会保障功能充分发挥 (7)(四)金融市场交易活跃,融资结构持续优化 (8)(五)金融生态环境优化,信用体系建设深化 (9)二、经济运行情况 (9)(一)投资发挥关键作用,内需增长动力强劲 (9)(二)三次产业协同发展,工业主导地位增强 (11)(三)物价涨幅平稳回落,价格改革取得进展 (11)(四)财政收入稳定增长,财政支出给力民生 (12)(五)节能减排扎实推进,科学发展迈上台阶 (12)(六)房地产业回归稳健,高新技术创新发展 (12)三、预测与展望 (14)附录: (16)(一)陕西省经济金融大事记 (16)(二)陕西省主要经济金融指标 (17)专栏专栏1 “订单+金融”支持现代农业加快发展 (5)专栏2 保障性住房融资的“陕西模式”日益完善 (13)表表 1 2012年陕西省银行业金融机构情况 (4)表 2 2012年陕西省金融机构人民币贷款各利率区间占比 (6)表 3 2012年陕西省证券业基本情况 (7)表 4 2012年陕西省保险业基本情况 (8)表 5 2001~2012年陕西省非金融机构部门融资结构表 (8)表 6 2012年陕西省金融机构票据业务量统计 (8)表7 2012年陕西省金融机构票据贴现、转贴现利率 (8)图图 1 2011~2012年陕西省金融机构人民币存款增长变化 (4)图 2 2011~2012年陕西省金融机构人民币贷款增长变化 (5)图 3 2011~2012年陕西省金融机构本外币存、贷款增速变化 (5)图 4 2011~2012年陕西省金融机构外币存款余额及外币存款利率 (6)图 5 1978~2012年陕西省地区生产总值及其增长率 (9)图 6 1980~2012年陕西省全社会固定资产投资及其增长率 (10)图7 1978~2012年陕西省社会消费品零售总额及其增长率 (10)图8 1978~2012年陕西省外贸进出口变动情况 (10)图9 1984~2012年陕西省外商直接投资额及其增长率 (10)图10 1978~2012年陕西省工业增长变动情况 (11)图11 2004~2012年陕西省居民消费价格和生产者价格变动趋势 (11)图12 1978~2012年陕西省财政收支状况 (12)图13 2004~2012年陕西省商品房施工和销售变动趋势 (13)图14 2012年西安市新建住宅销售价格变动趋势 (13)一、金融运行情况2012年,陕西省金融业认真贯彻落实稳健的货币政策,始终把稳增长放在更加突出的位置,科学把握信贷投放的节奏与方向,积极防范和化解系统性金融风险,稳步拓宽金融服务广度与深度,“稳增长”效应不断显现,资产质量与盈利水平显著提升,金融业总体保持了平稳健康运行态势,有力地支持了全省经济健康可持续发展。