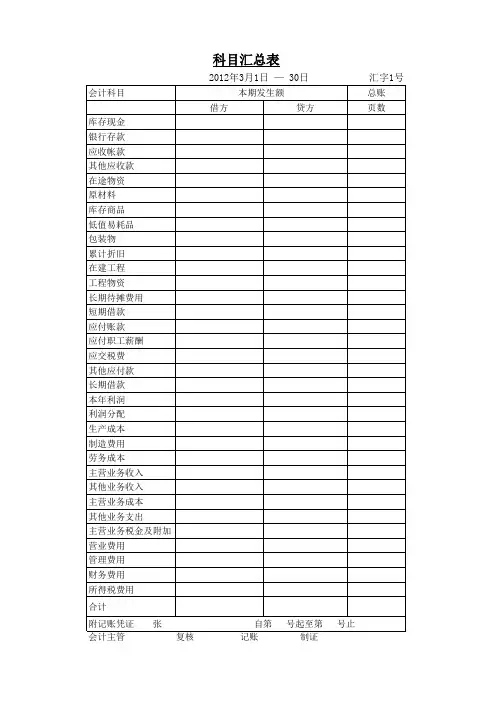

科目汇总表(空白)

- 格式:xls

- 大小:20.50 KB

- 文档页数:5

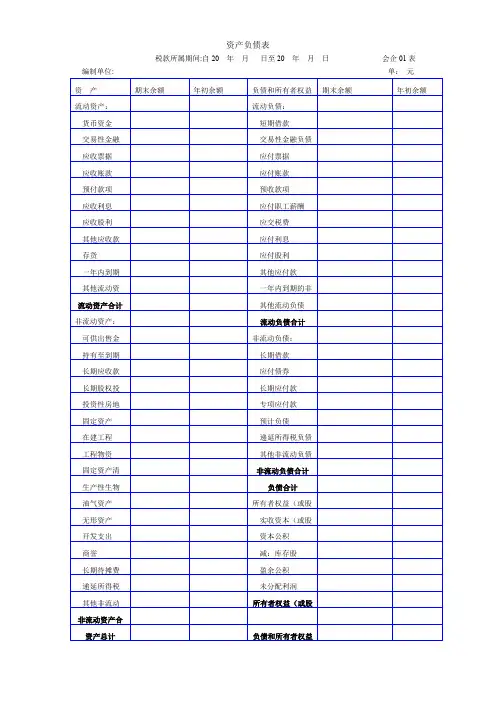

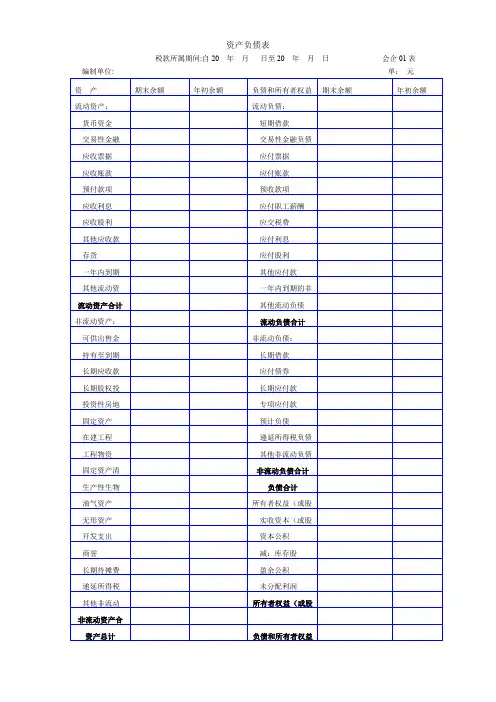

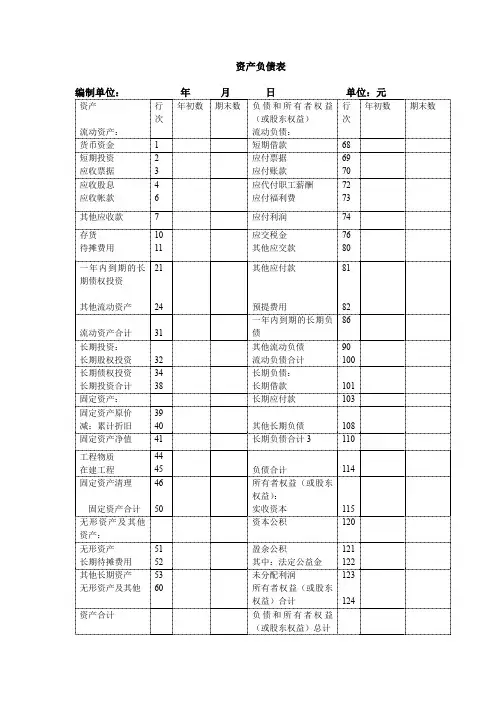

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

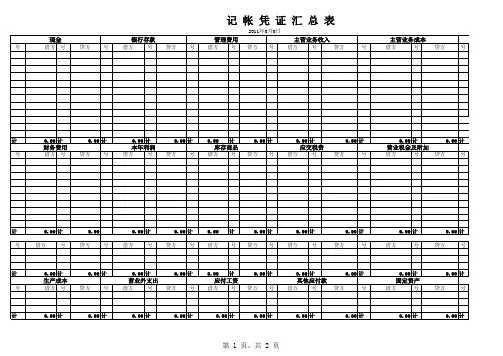

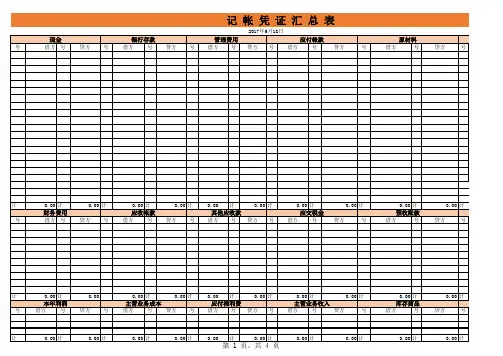

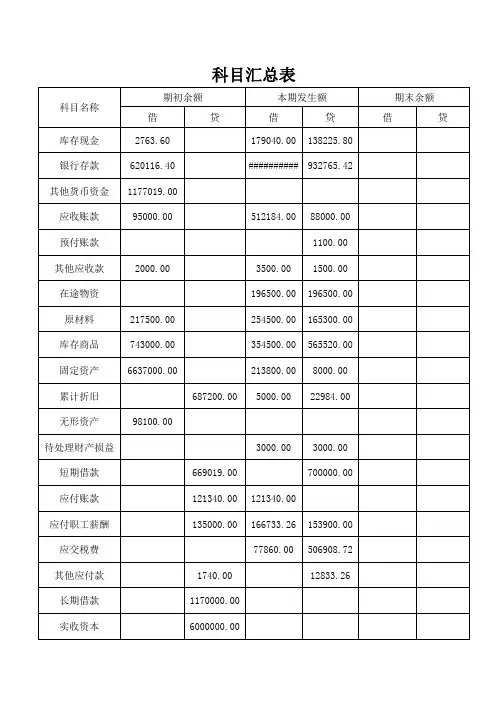

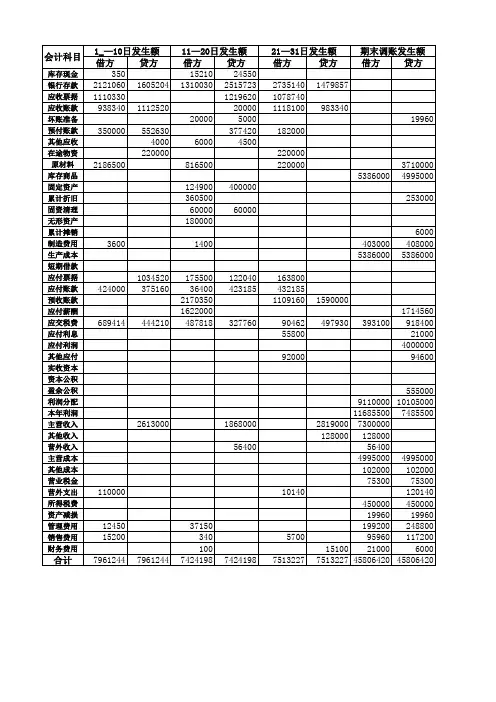

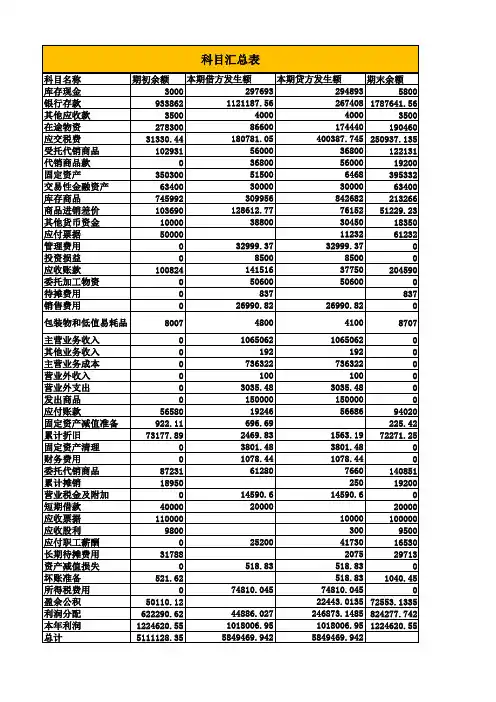

科目汇总表科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇总表是科目汇总表核算形式下总分类账登记的依据。

科目汇总表账务处理程序亦称“记账凭证汇总表账务处理程序”,是根据记账凭证定期汇总编制科目汇总表,并据以登记总分类账的一种账务处理程序。

目录1编制2两者的区别3概述4核算步骤5注意事项6核算形式特点编制方法帐务处理程序优、缺点1编制编辑科目汇总表的编制是科目汇总表核算程序的一项重要工作,它是根据一定时期内的全部记账凭证,按科目作为归类标志进行编制的。

其编制过程和方法如下:首先,将汇总期内各项经济业务所涉及的会计科目填制在“会计科目”栏。

为了便于登记总分类账,会计科目的排列顺序应与总分类账上的会计科目的顺序一致;然后,根据汇总期内的全部记账凭证,按会计科目分别加总借方发生额和贷方发生额,并将其填列在相应会计科目行的“借方金额”和“贷方金额”栏;最后,将汇总完毕的所有会计科目的借方发生额和贷方发生额汇总,进行发生额的试算平衡。

科目汇总表编制的时间,应根据经济业务量的多少而定,可选择3天、5天、10天、15天或1个月。

科目汇总表:2两者的区别编辑两者的概念与主要区别:汇总记帐凭证是指根据许多同类的记帐凭证按账户名称定期加以汇总而重新编制的记帐凭证,目的是简化登记总分类账的手续。

汇总记帐凭证按反映的经济业务内容分类,又可分为汇总收款凭证、汇总付款凭证和汇总转帐凭证三类。

科目汇总表把每个月做的记帐凭证全部汇总,然后,根据科目汇总表登记总帐。

科目汇总表核算形式就是科目汇总表核算程序。

简单地说,就是根据科目汇总表登记总分类帐。

科目汇总表不能代替汇总记账凭证,因为两者的性质不同,一个是凭证、一个是表。

汇总记账凭证的目的是为了简化总账记录,如果不编制也是可以的。

科⽬汇总表模板科⽬汇总表模板科⽬汇总表记字001 号⾄记字059 号借⽅记账科⽬名称贷⽅记账1,500.00 现⾦2,199.20244,770.00 银⾏存款1,074,944.39397,161.00 其他货币资⾦90,636.0147,420.0应收票据0.00929028.00 应收帐款150000.0 178,300.00 预付帐款61,053.331,500.00 其他应收款0.00231,000.00 原材料820,340.0045,000.00 以前年度损益调整45,000.00.00 主营业务收⼊999,000.00750.00 材料成本差异4,500.0090,300.00 交易性⾦融资产90,300.0499,743.02 应交税费181,080.005,421.98 管理费⽤0.0012.29 财务费⽤0.00 20,000.00 营业外⽀出0.00合计4723832.124723832.12年⽉丁字账现⾦银⾏存款交易性⾦融资产借⽅贷⽅借⽅贷⽅借⽅贷⽅1,500.00 76.50 150,000.00 1,857.00 90,300.00 90,300.00 32.00 94,770.00 2,388.00200.00 214,500.0040.70 1,590.001,500.00 30,000.00350.00 1,500.00100,000.00193,927.50225,500.002,500.0018,240.001,030.0012.29580.001,260.00149.802,500.002,400.003,709.80131,000.00300.00140,000.001,500.00 2,199.20 244,770.00 1,074,944.39 90,300.00 90,300.00 ⾃制半成品预付账款应收账款借⽅贷⽅借⽅贷⽅借⽅贷⽅150,000.00 90,000.00 30,000.00 59,670.00 929,028.00 150,000.00 180,000.00 150,000.00 140,000.00 250.00180,000.00 1,500.00 1,133.336,800.00330,000.00 420,000.00 178,300.00 61,053.33 929,028.00 150,000.00以前年度是损益调整投资收益主营业务成本借⽅贷⽅借⽅贷⽅借⽅贷⽅11250 45000 336 7586133,750.0045,000.00 45,000.00 336.00 75,861.00 - -主营业务收⼊财务费⽤本年利润借⽅贷⽅借⽅贷⽅借⽅贷⽅81,000.00 12.29567,000.00225,000.0045,000.0081,000.00- 999,000.00 12.29 - - -累计折旧其他应收款材料采购借⽅贷⽅借⽅贷⽅借⽅贷⽅30,000.00 1,500.00 51,000.00 51,000.0010,500.00 10,500.00165,750.00 165,750.00 30,000.00 - 1,500.00 - 227,250.00 227,250.00管理费⽤销售费⽤待处理财产损益借⽅贷⽅借⽅贷⽅借⽅贷⽅32 2040 20000 200001030 2500580.00300.0040.701,260.00128.002,051.285,421.98 - 4,540.00 - 20,000.00 20,000.00应付⼯资利润分配周转材料借⽅贷⽅借⽅贷⽅借⽅贷⽅76.5 27333.2 33750 6800 200 1500 3,709.80350.004,336.30 27,333.20 - 33,750.00 - 8,300.00应交税费营业外⽀出固定资产借⽅贷⽅借⽅贷⽅借⽅贷⽅28177.5 13770 20000 45000 50000 1785 13464021.80 7,650.00348.72 13,770.008,670.00 11,250.00225,500.00214,500.002,500.0013,680.004,560.00499,743.02 181,080.00 20,000.00 - 45,000.00 50,000.00短期借款制造费⽤应收票据借⽅贷⽅借⽅贷⽅借⽅贷⽅1857 947707860 52650159025025535.217981,133.33- - 40,023.53 - 147,420.00 -应付票据其他业务收⼊原材料借⽅贷⽅借⽅贷⽅借⽅贷⽅。