作业基础成本制度(Activity-BasedCosting,ABC).

- 格式:ppt

- 大小:527.00 KB

- 文档页数:60

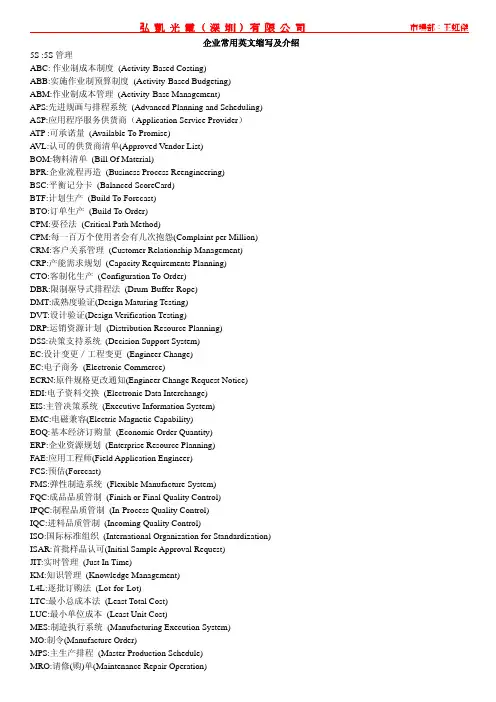

企业常用英文缩写5S : 5S管理ABC : 作业制成本制度 (Activity-Based Costing)ABB : 实施作业制预算制度 (Activity-Based Budgeting)ABM : 作业制成本管理 (Activity-Base Management) APS : 先进规画与排程系统 (Advanced Planning and Scheduling)ASP : 应用程序服务供货商(Application Service Provider)ATP : 可承诺量 (Available To Promise)AVL : 认可的供货商清单(Approved Vendor List)BOM : 物料清单 (Bill Of Material)BPR : 企业流程再造 (Business ProcessReengineering)BSC : 平衡记分卡 (Balanced ScoreCard)BTF : 计划生产 (Build To Forecast)BTO : 订单生产 (Build To Order)CPM : 要径法 (Critical Path Method)CPM : 每一百万个使用者会有几次抱怨(Complaint per Million)CRM : 客户关系管理 (Customer RelationshipManagement)CRP : 产能需求规划 (Capacity RequirementsPlanning)CTO : 客制化生产 (Configuration To Order)DBR : 限制驱导式排程法 (Drum-Buffer-Rope)DMT : 成熟度验证(Design Maturing Testing)DVT : 设计验证(Design Verification Testing)DRP : 运销资源计划 (Distribution Resource Planning)DSS : 决策支持系统 (Decision Support System)EC : 设计变更/工程变更 (Engineer Change)EC : 电子商务 (Electronic Commerce)ECRN : 原件规格更改通知(Engineer Change Request Notice)EDI : 电子数据交换 (Electronic Data Interchange)EIS : 主管决策系统(Executive Information System)EMC : 电磁相容(Electric Magnetic Capability)EOQ : 基本经济订购量(Economic Order Quantity) ERP : 企业资源规划(Enterprise Resource Planning) FAE : 应用工程师(Field Application Engineer)FCST : 预估(Forecast)FMS : 弹性制造系统 (Flexible Manufacture System) FQC : 成品质量管理 (Finish or Final Quality Control) IPQC : 制程质量管理 (In-Process Quality Control)IQC : 进料质量管理 (Incoming Quality Control) ISO : 国际标准组织(International Organization for Standardization)ISAR : 首批样品认可(Initial Sample Approval Request) JIT : 实时管理 (Just In Time)KM :知识管理 (Knowledge Management)L4L : 逐批订购法 (Lot-for-Lot)LTC : 最小总成本法 (Least Total Cost)LUC : 最小单位成本 (Least Unit Cost)MES : 制造执行系统 (Manufacturing Execution System)MO : 制令(Manufacture Order)MPS : 主生产排程 (Master Production Schedule) MRO : 请修(购)单(Maintenance Repair Operation)MRP : 物料需求规划 (Material Requirement Planning)MRPII : 制造资源计划 (Manufacturing Resource Planning)NFCF : 更改预估量的通知Notice for ChangingForecastOEM : 委托代工 (Original Equipment Manufacture)ODM : 委托设计与制造 (Original Design &Manufacture)OLAP : 在线分析处理 (On-Line Analytical Processing) OLTP : 在线交易处理 (On-Line TransactionProcessing)OPT : 最佳生产技术 (Optimized ProductionTechnology)OQC : 出货质量管理 (Out-going Quality Control)PDCA : PDCA管理循环 (Plan-Do-Check-Action)PDM : 产品数据管理系统 (Product DataManagement)PERT : 计划评核术 (Program Evaluation and Review Technique)PO : 订单(Purchase Order)POH : 预估在手量 (Product on Hand)PR : 采购申请Purchase RequestQA : 质量保证(Quality Assurance)QC : 质量管理(Quality Control)QCC : 品管圈 (Quality Control Circle)QE : 质量工程(Quality Engineering)RCCP : 粗略产能规划 (Rough Cut Capacity Planning) RMA : 退货验收Returned Material ApprovalROP : 再订购点 (Re-Order Point)SCM : 供应链管理 (Supply Chain Management)SFC : 现场控制 (Shop Floor Control)SIS : 策略信息系统 (Strategic Information System) SO : 订单(Sales Order)SOR : 特殊订单需求(Special Order Request)SPC : 统计制程管制 (Statistic Process Control)TOC : 限制理论 (Theory of Constraints)TPM : 全面生产管理Total Production ManagementTQC : 全面质量管理 (Total Quality Control)TQM : 全面质量管理 (Total Quality Management)WIP : 在制品 (Work In Process)5S管理5S是由日本企业研究出来的一种环境塑造方案,其目的在藉由整理(SEIRI)、整顿(SEITON)、清扫(SEISO)、清洁(SEIKETSU)及身美(SHITSUKE)五种行为来创造清洁、明朗、活泼化之环境,以提高效率、质量及顾客满意度。

作业成本ABC法一、ABC的发展ABC是Activity-Based Costing的英文缩写,即我们通常所说的作业成本法。

它以作业为中心,通过对作业成本的确认和计量,对所有作业活动追踪地动态反映,为尽可能消除"不增值作业",改进"可增值作业"及时提供有用信息,促使损失、浪费减少到最低限度,提高决策、计划、控制的科学性和有效性,促进企业管理水平的不断提高。

作业成本法的研究最早可追溯到本世纪四十年代初。

当时最早提出的概念是"作业会计"(Activity-Based Accounting或Activity Accounting)。

而最早从理论和实践上探讨作业会计的是美国会计学家埃里克?科勒(Eric Kohler)教授。

科勒教授曾任教于美国的西北大学、俄亥俄州立大学和明尼苏达大学,并担任《会计评论》主编达15年之久。

1941年,科勒教授在<<会计论坛>>杂志发表论文首次对作业、作业账户设置等问题进行了讨论,并提出"每项作业都设置一个账户"。

科勒教授在文章中指出:"作业就是一个组织单位对一项工程、一个大型建设项目、一项规划以及一项重要经营的各个具体活动所做出的贡献"。

第二位研究"作业会计"的是乔治?斯托布斯(George.J.Staubus)教授。

在他撰写的会计文献中,Activity Accounting 和Activity Costing经常混用。

他坚持认为:会计是一个信息系统,"作业会计"是一种和决策有用性目标相联系的会计。

研究作业会计首先应明确"作业" 、"成本"和"会计目标?-决策有用性"三个概念。

1971年乔治?斯托布斯教授在具有重大影响的<<作业成本计算和投入产出会计>>一书中,对"作业"、"成本"、"作业成本计算"等概念作了全面阐述。

作业成本法和传统成本法的比较研究以某大型机械加工企业为例一、本文概述在当今复杂多变的商业环境中,准确的成本信息对于企业的决策至关重要。

作业成本法(ActivityBased Costing, ABC)和传统成本法(Traditional Costing)是两种主要的成本计算方法。

本文旨在比较这两种方法在某大型机械加工企业的应用效果,以期为企业在成本管理方面提供参考。

本文将介绍作业成本法和传统成本法的基本原理和计算方法。

作业成本法通过将成本分配到各个作业活动中,更准确地反映了产品或服务的成本构成。

而传统成本法则通常采用简单的成本分配标准,如直接劳动小时或机器小时。

本文将分析在某大型机械加工企业中,这两种成本法是如何被应用的。

通过实际案例分析,本文将探讨作业成本法和传统成本法在该企业的具体实施过程,以及它们在成本分配、产品定价、利润分析和决策支持等方面的表现。

本文将基于比较分析的结果,提出针对该企业的建议。

这些建议将帮助企业更好地理解和使用作业成本法和传统成本法,从而优化成本管理,提高企业的竞争力和盈利能力。

本文通过比较研究,旨在深入理解作业成本法和传统成本法在某大型机械加工企业的实际应用,以期为相关领域的研究和实践提供有价值的见解。

二、作业成本法概述作业成本法(ActivityBased Costing,简称ABC)是一种成本核算和管理方法,它通过识别企业的各种活动并计算这些活动消耗资源的成本,进而将成本更准确地分配到产品或服务上。

与传统成本法相比,作业成本法的核心优势在于其能够提供更为精确和细致的成本信息,帮助企业更好地理解成本结构,从而做出更加合理的决策。

在大型机械加工企业中,作业成本法的应用尤为重要。

这类企业通常具有复杂的生产流程和多样化的产品线,传统的成本核算方法往往难以准确反映各个产品的实际成本。

通过实施作业成本法,企业可以将生产过程中的各种活动(如材料采购、加工、装配、检验等)识别并分类,然后根据每种活动的实际资源消耗来计算成本。

作业成本法实践要点知识点总结在当今竞争激烈的商业环境中,企业需要精确的成本核算和管理方法来提高效率、优化决策。

作业成本法作为一种先进的成本管理工具,能够为企业提供更准确的成本信息,帮助企业实现成本控制和效益提升。

接下来,让我们深入探讨作业成本法的实践要点和相关知识点。

一、作业成本法的基本概念作业成本法(ActivityBased Costing,简称 ABC)是一种以作业为基础,通过对作业成本的确认和计量,将成本分配到产品或服务中的成本核算方法。

与传统的成本核算方法不同,作业成本法认为成本的产生是由作业驱动的,而不是仅仅基于产量或直接人工工时等单一因素。

二、作业成本法的实施步骤1、确定作业首先,需要对企业的生产经营过程进行详细分析,识别出各项主要作业。

这些作业可以是生产环节中的加工、装配,也可以是管理活动中的采购、销售等。

2、划分作业中心将相关的作业归集到一起,形成作业中心。

作业中心是成本归集和分配的基本单位,其划分应遵循相关性和成本效益原则。

3、确定资源动因资源动因是将资源成本分配到作业的依据。

例如,机器设备的折旧费用可以按照机器小时作为资源动因分配到各个作业。

4、归集资源成本到作业中心根据确定的资源动因,将各项资源成本分配到相应的作业中心。

5、确定作业动因作业动因是将作业成本分配到产品或服务的依据。

比如,订单处理的作业动因可以是订单数量。

6、计算作业成本分配率作业成本分配率=作业中心成本总额 ÷作业动因总量7、将作业成本分配到产品或服务根据作业成本分配率,将作业成本分配到各个产品或服务中,从而计算出产品或服务的总成本和单位成本。

三、作业成本法的优点1、提供更准确的成本信息作业成本法能够更准确地反映产品或服务的真实成本,避免了传统成本核算方法中由于成本扭曲导致的决策失误。

2、有助于成本控制通过对作业成本的分析,可以找出成本高的作业环节,采取针对性的措施进行成本控制,提高企业的成本效益。

作业成本法在顺丰速运的应用研究在当今竞争激烈的物流市场中,企业要想保持领先地位并实现可持续发展,就必须不断优化成本管理策略,提高运营效率和盈利能力。

作业成本法作为一种先进的成本核算和管理方法,正逐渐受到企业的关注和应用。

顺丰速运作为国内领先的快递物流企业,也在积极探索和应用作业成本法,以提升自身的竞争力。

一、作业成本法的基本原理作业成本法(ActivityBased Costing,ABC)是一种以作业为基础,通过对作业成本的确认、计量和分配,最终计算出产品或服务成本的方法。

它的核心思想是“产品消耗作业,作业消耗资源”,即先将企业的生产经营活动划分为一系列相互关联的作业,然后根据作业对资源的消耗情况,将资源成本分配到各个作业中,最后再根据产品或服务对作业的消耗情况,将作业成本分配到产品或服务中。

与传统的成本核算方法相比,作业成本法更加注重成本发生的原因和过程,能够提供更加准确和详细的成本信息,有助于企业进行成本控制、决策制定和绩效评价。

二、顺丰速运的业务流程与成本构成顺丰速运的业务流程主要包括收件、运输、分拣、派件等环节。

在这些环节中,涉及到人力、物力、财力等多种资源的消耗,从而形成了企业的成本。

顺丰速运的成本构成主要包括以下几个方面:1、运输成本:包括车辆购置与维护、燃油费、路桥费等。

2、人力成本:包括快递员、分拣员、客服人员等的工资、福利和培训费用。

3、设备成本:包括分拣设备、扫描设备、办公设备等的购置与维护费用。

4、场地成本:包括仓库、分拣中心、营业网点等的租赁或购置费用。

5、其他成本:如包装材料、水电费、通信费等。

三、顺丰速运应用作业成本法的必要性1、提高成本核算的准确性传统的成本核算方法通常按照单一的标准(如人工工时或机器工时)将成本分配到产品或服务中,这种方法忽略了不同作业对成本的影响,容易导致成本信息的扭曲。

而作业成本法能够根据作业的实际消耗情况,更加准确地分配成本,为企业提供更加真实可靠的成本信息。

2 作业成本法(Activity—based Costing)作业成本法(ABC)指以作业为核算对象,通过成本动因来确认和计量作业量,进而以作业量为基础分配间接费用的成本计算方法。

在ABC下,作业成本可分为四个层次的产品单位成本。

即①与生产单位产品有关的直接耗费,包括原材料、直接人工等。

该层次的作业成本与产量成正比例关系。

②生产批次成本。

即与生产批别和包装批别有关的资源耗费,包括生产某批次所需要的生产准备成本、清洁成本、质量成本等。

该层次的作业成本取决于生产批次的多少。

③产品维持成木。

即与产品种类有关的资源耗费,包括获得某种产品的生产许可、包装设计等方面的成本。

该层次的作业成本取决于产品的范围及复杂程度。

④工厂级成本。

即与维持作业生产能力有关的资源耗费,包括折旧、安全检查成本、保险等。

该层次的作业成本取决于组织规模和结构。

(1)作业成本管理的基本思想。

企业是一个为最终满足顾客需求、实现投资者报酬价值最大化而运行的一系列有密切联系的作业集合体,企业生产商品或提供劳务消耗作业,作业消耗资源,而资源消耗的同时又是价值的积累过程,最终商品或劳务既是全部作业的集合,也是全部价值的集合。

作业链同时又表现为价值链。

ABC涉及两阶段的制造费用分配过程;第一阶段,把有关生产或服务的制造费用归集互作业中心,形成作业成本;第二阶段,通过作业动因把作业成本库归集的成本分配到产品或服务中去,最终得到产出成本。

(2)作业成本法的成本计算程序。

①确认和计量耗用企业资源的成本。

将能够直观地确定为某特定产品或服务的资源成本划为直接成本,直接计入该特定产品或服务成本,其余部分则列为作业成本。

②确认和计量耗用资源的作业。

作业是指为提供服务或产品而耗用企业资源的相关生产经营管理活动。

如订单处理、产品设计、员工培训、材料处理、机器调试、质量检查、包装、销售、一般管理等。

③计量作业成本。

根据资源耗用方式的不同将间接资源成本分配给相关作业,计算出各项作业的成本,即作业成本。

作业成本法(Activity Based Costing)是一种比传统成本核算方法更加精细和准确的成本核算方法,是西方国家于八十年代末开始研究、九十年代以来在先进制造企业首先股票入门应用起来的一种全新的企业管理理论和方法,在发达国家的企业中日益得到广泛应用。

作业成本法又叫作业成本计算法或作业量基准成本计算方法(Activity-based ;costing,ABC)法,是以作业(activity)为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。

作业成本法的指导思想是:“\\\\成本对象消耗作业,作业消耗资源\\\\”。

作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。

作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结。

作业成本法在精确成本信息,改善经营过程,为资源决策、产品定价及组合决策提供完善的信息等方面,都受到了广泛的赞誉。

自20世纪90年代以来,世界上许多先进的公司已经实施作业成本法以改善原有的会计系统,增强企业的竞争力。

作业成本计算是一个以作业为基础的管理信息系统。

它以作业为中心,而作业的划分是从产品设计开始,到物料供应,从生产工艺流程(各车间)的各个环节、质量检验、总装,到发运销售的全过程。

通过对作业及作业成本的确认、认量,最终计算出相对真实的产品成本。

同时,通过对所有与产品相关联作业活动的追踪分析,为尽可能消除“不增值作业”,改进“增值作业”,优化“作业链”和“价值链”增加“顾客价值”,提供有用信息,促使损失、浪费减少到最低限度,提高决策、计划、控制的科学性和有效性,最终达到提高企业的市场竞争能力和盈利能力,增加企业价值的目的。

企业常用英文缩写及介绍5S :5S管理ABC: 作业制成本制度 (Activity-Based Costing)ABB:实施作业制预算制度 (Activity-Based Budgeting)ABM:作业制成本管理 (Activity-Base Management)APS:先进规画与排程系统(Advanced Planning and Scheduling)ASP:应用程序服务供货商(Application Service Provider)ATP :可承诺量 (Available To Promise)A VL:认可的供货商清单(Approved Vendor List)BOM:物料清单(Bill Of Material)BPR:企业流程再造 (Business Process Reengineering)BSC:平衡记分卡 (Balanced ScoreCard)BTF:计划生产 (Build To Forecast)BTO:订单生产 (Build To Order)CPM:要径法(Critical Path Method)CPM:每一百万个使用者会有几次抱怨(Complaint per Million)CRM:客户关系管理(Customer Relationship Management)CRP:产能需求规划(Capacity Requirements Planning)CTO:客制化生产 (Configuration To Order)DBR:限制驱导式排程法 (Drum-Buffer-Rope)DMT:成熟度验证(Design Maturing Testing)DVT:设计验证(Design Verification Testing)DRP:运销资源计划 (Distribution Resource Planning)DSS:决策支持系统 (Decision Support System)EC:设计变更/工程变更 (Engineer Change)EC:电子商务 (Electronic Commerce)ECRN:原件规格更改通知(Engineer Change Request Notice)EDI:电子资料交换(Electronic Data Interchange)EIS:主管决策系统(Executive Information System)EMC:电磁兼容(Electric Magnetic Capability)EOQ:基本经济订购量(Economic Order Quantity)ERP:企业资源规划(Enterprise Resource Planning)FAE:应用工程师(Field Application Engineer)FCS:预估(Forecast)FMS:弹性制造系统(Flexible Manufacture System)FQC:成品品质管制(Finish or Final Quality Control)IPQC:制程品质管制(In-Process Quality Control)IQC:进料品质管制 (Incoming Quality Control)ISO:国际标准组织(International Organization for Standardization) ISAR:首批样品认可(Initial Sample Approval Request)JIT:实时管理 (Just In Time)KM:知识管理 (Knowledge Management)L4L:逐批订购法 (Lot-for-Lot)LTC:最小总成本法 (Least Total Cost)LUC:最小单位成本(Least Unit Cost)MES:制造执行系统 (Manufacturing Execution System)MO:制令(Manufacture Order)MPS:主生产排程(Master Production Schedule)MRO:请修(购)单(Maintenance Repair Operation)MRP:物料需求规划 (Material Requirement Planning)MRPII:制造资源计划 (Manufacturing Resource Planning)NFCF:更改预估量的通知Notice for Changing ForecastOEM: 委托代工 (Original Equipment Manufacture)ODM:委托设计与制造(Original Design & Manufacture)OLAP:线上分析处理 (On-Line Analytical Processing)OLTP:线上交易处理 (On-Line Transaction Processing)OPT:最佳生产技术 (Optimized Production Technology)OQC::出货品质管制 (Out-going Quality Control)PDCA:PDCA管理循环 (Plan-Do-Check-Action)PDM:产品数据管理系统 (Product Data Management)PERT:计画评核术(Program Evaluation and Review Technique)PO:订单(Purchase Order)POH:预估在手量(Product on Hand)PR:采购申请Purchase RequestQA:品质保证(Quality Assurance)QC:品质管制(Quality Control)QCC:品管圈(Quality Control Circle)QE:品质工程(Quality Engineering)RCCP:粗略产能规划(Rough Cut Capacity Planning)RMA:退货验收Returned Material ApprovalROP:再订购点 (Re-Order Point)SCM:供应链管理(Supply Chain Management)SFC:现场控制(Shop Floor Control)SIS:策略信息系统(Strategic Information System)SO:订单(Sales Order)SOR:特殊订单需求(Special Order Request)SPC:统计制程管制(Statistic Process Control)TOC:限制理论(Theory of Constraints)TPM:全面生产管理Total Production ManagementTQC:全面品质管制(Total Quality Control)TQM:全面品质管理(Total Quality Management)WIP:在制品(Work In Process)TPM5S管理5S是由日本企业研究出来的一种环境塑造方案,其目的在藉由整理(SEIRI)、整顿(SEITON)、清扫(SEISO)、清洁(SEIKETSU)及身美(SHITSUKE)五种行为来创造清洁、明朗、活泼化之环境,以提高效率、品质及顾客满意度。

企业常用缩写5S : 5S管理ABC : 作业制成本制度(Activity-Based Costing)ABB : 实施作业制预算制度(Activity-Based Budgeting)ABM : 作业制成本管理(Activity-Base Management)APS : 先进规画与排程系统(Advanced Planning and Scheduling) ASP : 应用程序服务供货商(Application Service Provider)ATP : 可承诺量(Available To Promise)A VL : 认可的供货商清单(Approved Vendor List)BOM : 物料清单(Bill Of Material)BPR : 企业流程再造(Business Process Reengineering)BSC : 平衡记分卡(Balanced ScoreCard)BTF : 计划生产(Build To Forecast)BTO : 订单生产(Build To Order)CPM : 要径法(Critical Path Method)CPM : 每一百万个使用者会有几次抱怨(Complaint per Million) CRM : 客户关系管理(Customer Relationship Management)CRP : 产能需求规划(Capacity Requirements Planning)CTO : 客制化生产(Configuration To Order)DBR : 限制驱导式排程法(Drum-Buffer-Rope)DMT : 成熟度验证(Design Maturing Testing)DVT : 设计验证(Design Verification Testing)DRP : 运销资源计划(Distribution Resource Planning)DSS : 决策支持系统(Decision Support System)EC : 设计变更/工程变更(Engineer Change)EC : 电子商务(Electronic Commerce)ECRN : 原件规格更改通知(Engineer Change Request Notice)EDI : 电子数据交换(Electronic Data Interchange)EIS : 主管决策系统(Executive Information System)EMC : 电磁相容(Electric Magnetic Capability)EOQ : 基本经济订购量(Economic Order Quantity)ERP : 企业资源规划(Enterprise Resource Planning)FAE : 应用工程师(Field Application Engineer)FCST : 预估(Forecast)FMS : 弹性制造系统(Flexible Manufacture System)FQC : 成品质量管理(Finish or Final Quality Control)IPQC : 制程质量管理(In-Process Quality Control)IQC : 进料质量管理(Incoming Quality Control)ISO: 国际标准组织(International Organization for Standardization) ISAR : 首批样品认可(Initial Sample Approval Request)JIT : 实时管理(Just In Time)KM : 知识管理(Knowledge Management)L4L : 逐批订购法(Lot-for-Lot)LTC : 最小总成本法(Least Total Cost)MES : 制造执行系统(Manufacturing Execution System)MO : 制令(Manufacture Order)MPS : 主生产排程(Master Production Schedule)MRO : 请修(购)单(Maintenance Repair Operation)MRP : 物料需求规划(Material Requirement Planning)MRPII : 制造资源计划(Manufacturing Resource Planning)NFCF : 更改预估量的通知Notice for Changing ForecastOEM : 委托代工(Original Equipment Manufacture)ODM : 委托设计与制造(Original Design & Manufacture)OLAP : 在线分析处理(On-Line Analytical Processing)OLTP : 在线交易处理(On-Line Transaction Processing)OPT : 最佳生产技术(Optimized Production Technology)OQC : 出货质量管理(Out-going Quality Control)PDCA : PDCA管理循环(Plan-Do-Check-Action)PDM : 产品数据管理系统(Product Data Management)PERT : 计划评核术(Program Evaluation and Review Technique)PO : 订单(Purchase Order)POH : 预估在手量(Product on Hand)PR : 采购申请Purchase RequestQA : 品质保证(Quality Assurance)QC : 质量管理(Quality Control)QCC : 品管圈(Quality Control Circle)QE : 品质工程(Quality Engineering)SCM : 供应链管理(Supply Chain Management)SFC : 现场控制(Shop Floor Control)SIS : 策略信息系统(Strategic Information System)SO : 订单(Sales Order)SOR : 特殊订单需求(Special Order Request)SPC : 统计制程管制(Statistic Process Control)TOC : 限制理论(Theory of Constraints)TPM : 全面生产管理Total Production ManagementTQC : 全面质量管理(Total Quality Control)TQM : 全面品质管理(Total Quality Management)WIP : 在制品(Work In Process)5S管理5S是由日本企业研究出来的一种环境塑造方案,其目的在藉由整理(SEIRI)、整顿(SEITON)、清扫(SEISO)、清洁(SEIKETSU)及身美(SHITSUKE)五种行为来创造清洁、明朗、活泼化之环境,以提高效率、品质及顾客满意度。

国外作业成本法推行情况的调查综述一、本文概述随着全球经济一体化的深入发展,企业在面临日益激烈的市场竞争环境的也在积极探索更为高效、精细的成本管理方法。

作业成本法(Activity-Based Costing,简称ABC)作为一种先进的成本核算和管理方法,自其诞生以来,便受到了广泛的关注和应用。

本文旨在通过对国外作业成本法推行情况的调查,系统地梳理和综述国外在该领域的实践经验和研究成果,以期为我国企业提供有益的借鉴和启示。

本文将首先介绍作业成本法的基本概念和原理,阐述其在成本管理中的重要性和作用。

接着,通过对国外企业推行作业成本法的案例分析,探讨其在实际应用中的成功经验和存在问题。

在此基础上,文章将进一步总结国外推行作业成本法的关键因素和成功要素,为我国企业实施作业成本法提供有益的参考。

文章还将展望作业成本法的发展趋势和未来前景,为企业在成本管理领域的持续创新提供思路和方向。

二、作业成本法的基本理论框架作业成本法(Activity-Based Costing,简称ABC)是一种先进的成本管理和计算方法,它突破了传统的以产品为成本计算对象的格局,将间接成本和辅助资源更准确地分配到产品和服务中。

ABC的基本理论框架主要包括以下几个方面:成本驱动因素理论:作业成本法认为,成本的产生是由一系列作业活动驱动的,这些作业活动消耗了资源并导致成本的发生。

因此,了解并识别这些成本驱动因素,是实施作业成本法的关键。

作业和作业链理论:作业是成本发生的根本原因,而作业链则描述了从供应商到最终消费者的产品或服务提供过程。

通过分析和优化作业链,企业可以更有效地管理成本。

成本库和成本动因理论:作业成本法将成本划分为不同的成本库,每个成本库代表了一类具有相似性质的作业成本。

成本动因则是将成本库中的成本分配到产品或服务上的依据,它可以是作业的数量、时间、复杂度等。

成本分配和计算:基于成本库和成本动因,作业成本法将间接成本和辅助资源分配到各个产品或服务上,从而提供更准确的产品成本信息。

生产制造是企业的核心流程之一,成本核算则是影响到企业生产制造任务的完成水准的关键。

针对传统成本会计不适应新制造环境的局面,ABC(作业成本法)和基于ABC的ABCM(作业成本管理)产生并得到了广泛的应用。

为了让广大中国企业了解信息化大环境下,基于作业成本的管理方式如何更好地满足企业管理的需求,应该如何实施ABCM,本刊和中国客户关系管理研究中心(CRCC)合作推出了这个系列讲座。

旨在改变传统成本会计的ABC(作业成本法,Activity-Based Costing),适应了新制造环境,提出了新的核算观念和管理方法,是企业管理和成本核算的一次突破。

ABC和基于ABC的ABCM(作业成本管理,Activity-Based Costing Management),在美、日和西欧诸国的企业,尤其是竞争激烈和人工成本很低的高新技术企业,得到了广泛的应用。

新制造环境冲击传统成本会计随着企业IT技术的运用,MRP II(制造资源计划,Manufacturing Resources Planning)、ERP(企业资源规划,Enterprise Resource Planning)、FMS(柔性制造系统,Flexible Manufacturing System)、CIM(计算机集成制造系统,Computer Integrated Manufacturing)、JIT(恰时生产系统,Just-In-Time)等系统应用范围不断扩大,企业新制造环境逐渐形成。

企业使用计算机管理信息系统来管理经营与生产,最大限度地发挥现有设备、资源、人、技术的作用,最大限度地产生企业经济效益,已成为制造业企业的一致选择。

作业成本法基本模型从最早的MRP (物料需求计划,Material Requirements Planning)、MRP II到近年出现的ERP等,为越来越多的企业采用。

目前流行的MRP Ⅱ有助于管理当局进行及时、有效的投资与生产经营决策;ERP则是建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。

abc作业成本法ABC作业成本法(Activity-BasedCosting),简称ABC法,是一种针对企业成本控制和管理的新型方法。

与传统的成本计算方法相比,ABC法更加精确,能够更准确地反映企业的实际成本。

本文将详细介绍ABC法的概念、原理、应用及优缺点。

一、ABC法的概念ABC法是一种以活动为基础的成本计算方法,它将企业的成本分为两个部分:直接成本和间接成本。

直接成本是指可以直接与产品相关联的成本,如原材料、人工等。

而间接成本则是指不能直接与产品相关联的成本,如设备折旧、管理费用等。

ABC法通过对企业的各项活动进行分析,将间接成本分配到各项活动中,再将各项活动的成本分配到产品中,从而计算出每个产品的实际成本。

二、ABC法的原理ABC法的核心原理是“活动成本驱动”。

它认为,产品的成本是由企业的各项活动所决定的。

因此,只有了解每个活动的成本,才能准确地计算出产品的成本。

ABC法通过对企业的各项活动进行分析,确定每个活动的成本,并将这些成本分配到各项活动所产生的成果上。

这样,就可以准确地反映每个产品所产生的成本。

三、ABC法的应用ABC法主要应用于制造业和服务业。

在制造业中,ABC法可以帮助企业准确地计算产品成本,从而确定产品的售价和利润。

在服务业中,ABC法可以帮助企业了解每个服务的成本,从而制定合理的服务收费标准。

此外,ABC法还可以用于企业的成本控制和管理,帮助企业发现成本高的活动,并采取相应的措施降低成本。

四、ABC法的优缺点ABC法相比传统的成本计算方法有以下优点:1. 更加精确:ABC法可以准确地反映产品的实际成本,避免了传统方法中因间接成本分配不准确而导致的成本偏差。

2. 更加透明:ABC法可以将企业的成本分配到各项活动和产品中,使企业的成本结构更加透明。

3. 更加灵活:ABC法可以根据企业的实际情况进行灵活的调整和改进,以适应企业的发展需求。

但ABC法也存在一些缺点:1. 实施难度较大:ABC法需要对企业的各项活动进行详细的分析和测算,需要耗费大量的时间和人力成本。

企业常用缩写5S : 5S管理ABC : 作业制成本制度(Activity-Based Costing)ABB : 实施作业制预算制度(Activity-Based Budgeting)ABM : 作业制成本管理(Activity-Base Management)APS : 先进规画与排程系统(Advanced Planning and Scheduling) ASP : 应用程序服务供货商(Application Service Provider)ATP : 可承诺量(Available To Promise)AVL : 认可的供货商清单(Approved Vendor List)BOM : 物料清单(Bill Of Material)BPR : 企业流程再造(Business Process Reengineering)BSC : 平衡记分卡(Balanced ScoreCard)BTF : 计划生产(Build To Forecast)BTO : 订单生产(Build To Order)CPM : 要径法(Critical Path Method)CPM : 每一百万个使用者会有几次抱怨(Complaint per Million)CRM : 客户关系管理(Customer Relationship Management)CRP : 产能需求规划(Capacity Requirements Planning)CTO : 客制化生产(Configuration To Order)DBR : 限制驱导式排程法(Drum-Buffer-Rope)DMT : 成熟度验证(Design Maturing Testing)DVT : 设计验证(Design Verification Testing)DRP : 运销资源计划(Distribution Resource Planning)DSS : 决策支持系统(Decision Support System)EC : 设计变更/工程变更(Engineer Change)EC : 电子商务(Electronic Commerce)ECRN : 原件规格更改通知(Engineer Change Request Notice)EDI : 电子数据交换(Electronic Data Interchange)EIS : 主管决策系统(Executive Information System)EMC : 电磁相容(Electric Magnetic Capability)EOQ : 基本经济订购量(Economic Order Quantity)ERP: 企业资源规划(Enterprise Resource Planning)FAE: 应用工程师(Field Application Engineer)FCST : 预估(Forecast)FMS : 弹性制造系统(Flexible Manufacture System)FQC : 成品质量管理(Finish or Final Quality Control)IPQC : 制程质量管理(In-Process Quality Control)IQC : 进料质量管理(Incoming Quality Control)ISO : 国际标准组织(International Organization for Standardization)ISAR : 首批样品认可(Initial Sample Approval Request)JIT : 实时管理(Just In Time)KM :知识管理(Knowledge Management)L4L : 逐批订购法(Lot-for-Lot)LTC : 最小总成本法(Least Total Cost)LUC : 最小单位成本(Least Unit Cost)MES : 制造执行系统(Manufacturing Execution System)MO : 制令(Manufacture Order)MPS : 主生产排程(Master Production Schedule)MRO : 请修(购)单(Maintenance Repair Operation)MRP : 物料需求规划(Material Requirement Planning)MRPII : 制造资源计划(Manufacturing Resource Planning) NFCF : 更改预估量的通知Notice for Changing ForecastOEM : 委托代工(Original Equipment Manufacture)ODM : 委托设计与制造(Original Design & Manufacture)OLAP : 在线分析处理(On-Line Analytical Processing)OLTP : 在线交易处理(On-Line Transaction Processing)OPT : 最佳生产技术(Optimized Production T echnology)OQC : 出货质量管理(Out-going Quality Control)PDCA : PDCA管理循环(Plan-Do-Check-Action)PDM : 产品数据管理系统(Product Data Management)PERT : 计划评核术(Program Evaluation and Review Technique) PO : 订单(Purchase Order)POH : 预估在手量(Product on Hand)PR : 采购申请Purchase RequestQA : 品质保证(Quality Assurance)QC : 质量管理(Quality Control)QCC : 品管圈(Quality Control Circle)QE : 品质工程(Quality Engineering)RCCP : 粗略产能规划(Rough Cut Capacity Planning)RMA : 退货验收Returned Material ApprovalROP : 再订购点(Re-Order Point)SCM : 供应链管理(Supply Chain Management)SFC : 现场控制(Shop Floor Control)SIS : 策略信息系统(Strategic Information System)SO : 订单(Sales Order)SOR : 特殊订单需求(Special Order Request)SPC : 统计制程管制(Statistic Process Control)TOC : 限制理论(Theory of Constraints)TPM : 全面生产管理Total Production ManagementTQC : 全面质量管理(Total Quality Control)TQM : 全面品质管理(Total Quality Management)WIP : 在制品(Work In Process)WI : 作业标准书(Work Instruction)5S管理5S是由日本企业研究出来的一种环境塑造方案,其目的在藉由整理(SEIRI)、整顿(SEITON)、清扫(SEISO)、清洁(SEIKETSU)及身美(SHITSUKE)五种行为来创造清洁、明朗、活泼化之环境,以提高效率、品质及顾客满意度。