直接材料采购预算现金支出

- 格式:docx

- 大小:11.51 KB

- 文档页数:2

第二章财务预算【例题1·判断题】财务预算能够综合反映各项业务预算和各项专门决策预算,因此称为总预算。

( )(2011年)【答案】√【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,因此财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算。

【例题2·单选题】下列各项中,综合性较强的预算是().(2010年) A。

销售预算B.材料采购预算C.现金预算D.资本支出预算【答案】C【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,也就是说,业务预算和专门决策预算中的资料都可以用货币金额反映在财务预算内,这样一来,财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算.现金预算属于财务预算,因此本题的正确答案为选项C.【例题3·单选题】根据全面预算体系的分类,下列预算中,属于财务预算的是().(2009年)A.销售预算B。

现金预算ﻫC。

直接材料预算D.直接人工预算【答案】B【解析】财务预算包括现金预算、预计利润表和预计资产负债表等内容。

【例题4·多选题】在下列各项中,属于业务预算的有()。

(2007年)ﻫA.销售预算B。

现金预算C.生产预算D.销售费用预算【答案】ACD【解析】业务预算包括销售预算、生产预算、材料采购预算、直接材料消耗预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用预算和管理费用预算等企业日常供、产、销活动引起的预算。

现金预算属于财务预算的内容。

【例题5·判断题】企业财务管理部门负责企业预算的编制、执行、分析和考核等工作,并对预算执行结果承担直接责任。

( )(2010年)【答案】×【解析】本题的主要考核点是预算工作的组织。

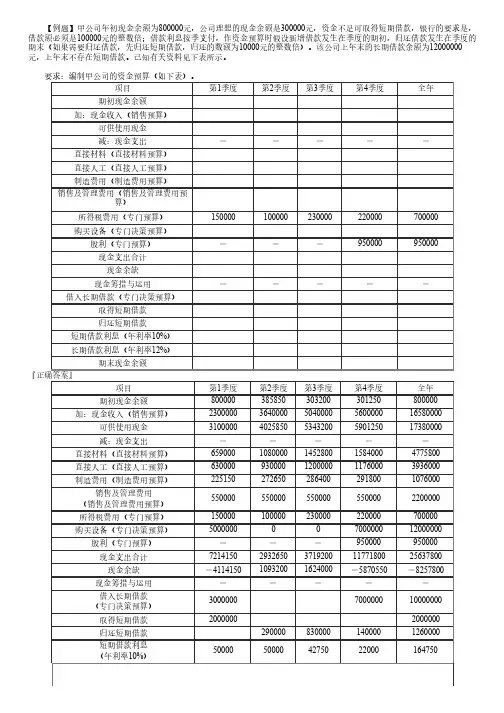

【例题】甲公司年初现金余额为800000元,公司理想的现金余额是300000元,资金不足可取得短期借款,银行的要求是,借款额必须是100000元的整数倍;借款利息按季支付,作资金预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末(如果需要归还借款,先归还短期借款,归还的数额为10000元的整数倍)。

该公司上年末的长期借款余额为12000000元,上年末不存在短期借款。

已知有关资料见下表所示。

要求:编制甲公司的资金预算(如下表)。

项目第1季度第2季度第3季度第4季度全年期初现金余额加:现金收入(销售预算)可供使用现金减:现金支出-----直接材料(直接材料预算)直接人工(直接人工预算)制造费用(制造费用预算)销售及管理费用(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)股利(专门预算)---950000950000现金支出合计现金余缺现金筹措与运用-----借入长期借款(专门决策预算)取得短期借款归还短期借款短期借款利息(年利率10%)长期借款利息(年利率12%)期末现金余额『正确答案』项目第1季度第2季度第3季度第4季度全年期初现金余额800000385850303200301250800000加:现金收入(销售预算)230000036400005040000560000016580000可供使用现金310000040258505343200590125017380000减:现金支出-----直接材料(直接材料预算)6590001080000145280015840004775800直接人工(直接人工预算)630000930000120000011760003936000制造费用(制造费用预算)2251502726502864002918001076000销售及管理费用5500005500005500005500002200000(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)500000000700000012000000股利(专门预算)---950000950000现金支出合计7214150293265037192001177180025637800现金余缺-411415010932001624000-5870550-8257800现金筹措与运用-----借入长期借款3000000700000010000000(专门决策预算)取得短期借款20000002000000归还短期借款2900008300001400001260000短期借款利息50000500004275022000164750(年利率10%)长期借款利息4500004500004500006600002010000(年利率12%)期末现金余额385850303200301250307450307450【分析】具体思路:表中可以直接填列的数字先填列,其余的数字分析后填列。

第三章预算管理一、单项选择题1.企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,为实现企业目标而对各种资源和企业活动做详细安排指的是()。

A.预算B.筹资C.投资D.分析与评价2.能直接反应相关决策的结果,是实际中选方案的进一步规划的预算是()。

A.业务预算B.全面预算C.专门决策预算D.财务预算3.下列预算中,不属于业务预算内容的是()。

A.销售预算B.生产预算C.制造费用预算D.投资支出预算4.企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算是()。

A.业务预算B.专门决策预算C.财务预算D.全面预算5.对企业预算的管理工作负总责的是()。

A.董事会B.预算委员会C.财务管理部门D.各职能部门6.根据预算期内正常的、可实现的某一固定业务量水平作为唯一基础来编制的预算方法是()。

A.弹性预算法B.固定预算法C.增量预算法D.定期预算法7.以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法是()。

A.固定预算法B.增量预算法C.零基预算法D.定期预算法8.下列各项中,可能导致无效费用开支项目无法得到有效控制的预算方法是()。

A.固定预算法B.增量预算法C.定期预算法D.滚动预算法9.企业整个预算的编制起点是()。

A.直接材料预算B.生产预算C.销售预算D.产品成本预算10.企业调整预算,应当由预算执行单位逐级向()提出报告。

A.预算委员会B.董事会C.股东会D.监事会二、多项选择题1.下列各项中,属于预算最主要特征的有()。

A.数量化B.标准化C.可执行性D.可监督性2.按照内容不同,可以将企业预算分为()。

A.经营预算B.专门决策预算C.全面预算D.财务预算3.下列预算中,属于辅助预算的有()。

A.产品成本预算B.现金预算C.资本支出预算D.管理费用预算4.相对于固定预算而言,弹性预算的主要特点有()。

全面预算体系的内容全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

(一)业务预算业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算销售及管理用预算等。

其中销售预算又是业务预算的编制起点。

(二)专门决策预算专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

(三)财务预算财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。

财务预算是以来于业务预算和专门决策预算而编制的,是整个预算体系的主体。

二、业务预算传统的全面预算体系是建立在销售预算的基础上,也就是说销售预算是全面预算的关键和起点。

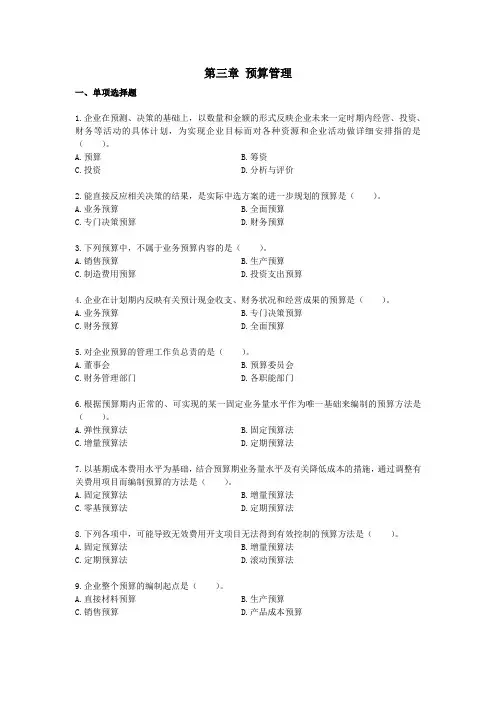

销售预算需要根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制。

(一)销售预算在单一产品的企业里,销售预算中反映产品的销售数量、销售价格和销售额。

在多品种的企业里,销售预算中通常只需要列示全年及各季的销售总额,并根据各种主要产品的销售量和销售单价分别编制销售预算的附表。

通常情况下,还应当根据销售预算编制与销售收入有关的现金收入预计表,用以反映全年及各季销售所得现销收入和回收以前期间应收帐款的现金数额。

(二)生产预算生产预算编制的主要依据是预算期各种产品的预计销售俩意匠存货资料。

在正常情况下,企业预计的生产量和销售量往往存在不一致现象,企业就需要储备一定数量的产成品存货。

因此,在预计生产量时要考虑产成品期初存货和期末存货的水平。

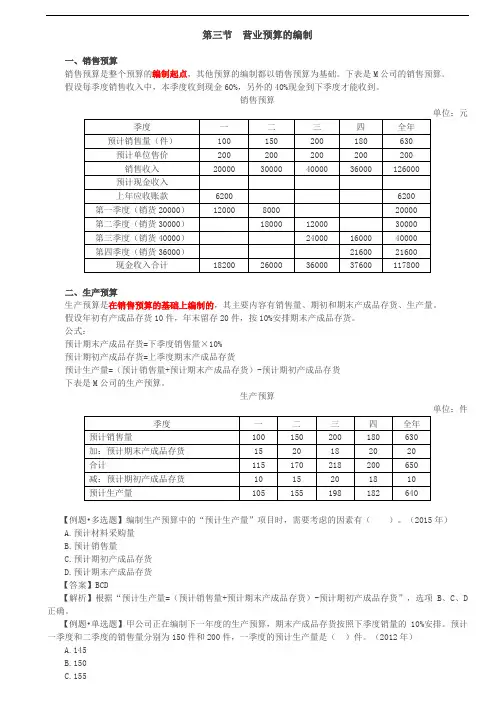

可以按照下面的公式确定本期的预计生产量:预计生产量=预计销售量+预计期末存货量-预计期初存货量(三)直接材料预算直接材料的预算是为规划直接材料的采购活动和消耗情况而编制的,其编制依据是生产预算、材料单耗等资料。

【解析】生产预算是在销售预算的基础上编制的,直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

选项A、C、D正确。

【例题•多选题】下列各项预算中,以生产预算为基础编制的有()。

(2013年)

A.直接人工预算

B.销售费用预算

C.固定制造费用预算

D.直接材料预算

【答案】AD

【解析】直接人工预算、直接材料预算以生产预算为基础编制,选项A、D正确;销售费用预算以销售预算为基础,选项B错误;固定制造费用预算,需要逐项进行预计,通常与本期产量无关,选项C错误。

财务预算和业务预算怎么进⾏编制全⾯预算是关于企业在⼀定的时期内各项业务活动、财务表现等⽅⾯的总体预测,包括了财务预算、业务预算以及专项预算三个⽅⾯的内容。

其中财务预算和业务预算是中级会计职称财务管理科⽬涉及到的重点内容,下⾯来重点介绍财务预算和业务预算分别如何进⾏编制。

下⾯就和店铺⼩编⼀起来了解⼀下吧。

⼀、财务预算的编制:1、现⾦预算现⾦预算是以业务预算和专门决策预算为依据编制的,专门反映预算期内预计现⾦收⼊与现⾦⽀出,以及为满⾜理想现⾦余额⽽进⾏筹资或归还借款等的预算。

现⾦预算由可供使⽤现⾦、现⾦⽀出、现⾦余缺、现⾦筹措与运⽤四部分构成。

同时,现⾦预算的步骤:(1)确定现⾦收⼊(2)计划现⾦⽀出(3)编制现⾦预算表2、利润表预算的编制预计利润表⽤来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之⼀。

通过编制利润表预算,可以了解企业预期的盈利⽔平。

如果预算利润与最初编制⽅针中的⽬标利润有较⼤的不⼀致,就需要调整部门预算,设法达到⽬标,或者经企业领导同意后修改⽬标利润。

编制预计利润表的依据是各业务预算、专门决策预算和现⾦预算。

3、资产负债表预算的编制预计资产负债表⽤来反映企业在计划期末预计的财务状况。

编制预计资产负债表的⽬的,在于判断预算反映的财务状况的稳定性和流动性。

如果通过预计资产负债表的分析,发现某些财务⽐率不佳,必要时可修改有关预算,以改善财务状况。

编制预算资产负债表以资产负债表期初数为基点,充分考虑预算损益表、预算现⾦流量表的相关数据对资产、负债、所有者权益期初数的影响,采⽤平衡法加以增减后计得。

⼆、业务预算的编制:1、⽣产预算⽣产预算是为规划预算期⽣产规模⽽编制的⼀种业务预算,它是在销售预算的基础上编制的,并可以作为编制直接材料预算和产品成本预算的依据。

其主要内容有销售量、期初和期末产成品存货、⽣产量。

在⽣产预算中,只涉及实物量指标,不涉及价值量指标。

预计⽣产量=预计销售量+预计期末产成品存货-预计期初产成品存货2、销售预算销售预算指在铕售预测的基础上编制的,⽤于规划预算期销售活动的⼀种业务预算。

模拟试题(四)一、单项选择题1、某上市公司针对经常出现中小股东质询管理层的情况,拟采取措施协调所有者与经营者的矛盾。

下列各项中,不能实现上述目的的是()。

A、强化内部人控制B、解聘总经理C、加强对经营者的监督D、将经营者的报酬与其绩效挂钩2、某集团公司有A、B两个控股子公司,采用集权与分权相结合的财务管理体制,下列各项中,集团总部应当分权给子公司的是()。

A、担保权B、收益分配权C、投资权D、日常费用开支审批权3、下列各项中,符合企业相关者利益最大化财务管理目标要求的是()。

A、强调股东的首要地位B、强调债权人的首要地位C、强调员工的首要地位D、强调经营者的首要地位4、作为财务管理目标,企业价值最大化与股东财富最大化相比,其优点是()。

A、体现了前瞻性和现实性的统一B、考虑了风险因素C、可以适用于非上市公司D、避免了过多外界市场因素的干扰5、财务管理的核心是()。

A、财务预测B、财务决策C、财务预算D、财务控制6、某公司拟于5年后一次还清所欠债务100000元,假定银行利息率为10%,5年期、利率为10%的年金终值系数为6.1051,5年期、利率为10%的年金现值系数为3.7908,则应从现在起每年末等额存入银行的偿债基金为()元。

A、16379.75B、26379.66C、379080D、6105107、下列各种风险应对措施中,能够转移风险的是()。

A、业务外包B、多元化投资C、放弃亏损项目D、计提资产减值准备8、下列属于半固定成本的是()。

A、直接材料B、检验员的工资费用C、直接人工D、常年租用的仓库的年租金9、下列各项中,不属于零基预算法优点的是()。

A、编制工作量小B、不受现有预算的约束C、不受现有费用项目的限制D、能够调动各方面节约费用的积极性10、下列关于生产预算的表述中,错误的是()。

A、生产预算是一种业务预算B、生产预算不涉及实物量指标C、生产预算以销售预算为基础编制D、生产预算是直接材料预算的编制依据11、企业按弹性预算法编制费用预算,预算直接人工工时为10万小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万小时,则总成本费用为()万元。

第三章预算管理、单项选择题1. 企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,为实现企业目标而对各种资源和企业活动做详细安排指的是()。

A.预算C.投资B. 筹资D. 分析与评价2.能直接反应相关决策的结果,是实际中选方案的进一步规划的预算是()。

A.业务预算B.C.专门决对算D.全面预算财务预算3.下列预算中,不属于业务预算内容的是(A.销售预算B.C.制造费用预算D.)。

生广■预算投资支出预算4.企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算是()。

A.业务预算B.C.财务预算D.专门决策预算全面预算5.对企业预算的管理工作负总责的是(A.董事会B.C.财务管理部门D.)。

预算委员会各职能部门6. 根据预算期内正常的、可实现的某一固定业务量水平作为唯一基础来编制的预算方法是()。

A. 弹性预算法B. 固定预算法C.增量预算法D. 定期预算法7. 以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法是()。

A. 固定预算法B. 增量预算法C.零基预算法D. 定期预算法8. 下列各项中,可能导致无效费用开支项目无法得到有效控制的预算方法是()。

A.固定预算法B. 增量预算法C.定期预算法D. 滚动预算法9.企业整个预算的编制起点是(A.直接材料预算B.C.销售预算D. 生产预算产品成本预算10.企业调整预算,应当由预算执行单位逐级向( )提出报告。

董事会 监事会A.预算委员会B.C.股东会D.二、多项选择题1.卜列各项中,属于预算最主要特征的有( )。

A.数量化 B. 标准化 C.可执行性D.可监督性2.按照内容不同,可以将企业预算分为( )。

A.经营预算 B. 专门决策预算 C.全面预算D.财务预算 3.卜列预算中,虹辅助预算的有()。

A.产品成本预算B. 现金预算C.资本支出预算D.管理费用预算4.相对于固定预算而言,弹性预算的主要特点有< : )。

【编制财务预算案例】案例一MC公司财务预算编制技能目标通过此案例的分析,能够掌握筹资企业全面预算的编制步骤和计算分析。

任务内容MC公司生产经营甲、乙两种产品,2021年度年初应收账款数据和各季度预测的销售价格和销售数量等资料如表所示。

2021年度MC公司的预计销售单价、预计销售量和其他资料显示,到第4季度甲、乙两种产品的单价都比前三个季度有所变动;每种产品每季的销售中有60%能于当季收到现金,其余40%要到下季收讫。

MC公司甲、乙两种产品2021年度期初的实际存货量和年末的预计存货量等资料如表10-12所示。

2021年度MC公司的存货资料实物量单位:件/价金额MC公司甲、乙两种产品年度需用的各种材料消耗定额及其采购单价资料如表所示;各种材料年初和年末的存货量,以及有关账户余额等资料如表所示。

资料显示,到第4季度甲、乙两种产品消耗A材料的定额都将作相应调整,届时C材料的单价也将有所变动。

企业每季采购金额中,有60%于当季支付现金,其余40%要到下季付讫。

MC公司在编制预算时采用变动本钱法,变动性制造费用按各种产品直接人工工时比例分配,2021年预计的直接人工工时资料如表10-22所示,制造费用预算如表所示,除折旧费以外的各项制造费用均以现金支付。

其中,租赁费3000元是根据年初做出的专门决策确定的。

*29332=11916+17416要求:编制MC公司的销售预算、生产预算、和现金预算。

实训提示2021年度MC公司的经营现金收入预算金额单位:根据表10-11中的数据还可以很方便地计算出MC公司年末应收账款的余额年末应收账款余额=187202140%=74880〔元〕〔编制资产负债表用〕2021年度MC公司的直接材料采购预算金额单2021年度MC公司的直接材料采购现金支出预算单根据表10-18中的数据还可以很方便地计算出MC公司年末应付账款的余额:年末应付账款余额=83753-50252=33501〔元〕或=83753×40%=33501〔元〕2021年度MC公司的制造费用现金支出预算金额单。

发卖预算〔表一〕

单元:元

预计现金收入计算表〔表二〕

单元:元

出产预算〔表三〕

单元:件

直接材料采购预算〔乙产物〕〔表五〕

单元:千克

预计现金支出计算表〔表六〕

单元:元

直接人工预算〔表七〕

单元:元

制造费用预算〔表八〕

单元:元

预计现金支出计算表〔表九〕

单元:元

产物成本预算〔甲产物〕〔表十〕

方案产量:4040件

产物成本预算〔乙产物〕〔表十一〕

方案产量:3025件

单元:元

发卖费用预算〔表十三〕

单元:元

单元:元

发卖费用预计现金支出计算表〔表十五〕

单元:元

现金预算〔表十六〕

单元:元

预计损益表〔表十七〕

××年度单元:元

预计资产负债表〔表十八〕

××年度12月31日单元:元

预计财政状况变更表〔表十九〕

××年度单元:元。