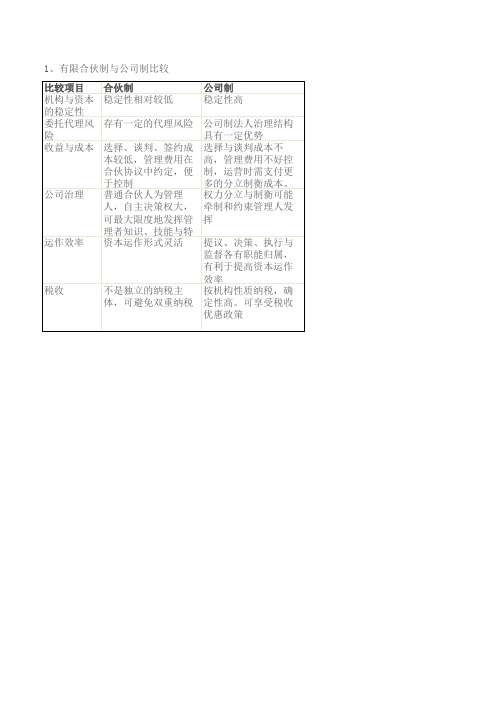

信托PE与有限合伙

- 格式:pdf

- 大小:838.76 KB

- 文档页数:5

私募股权投资基金三种架构比较完整私募股权投资基金是指由有限合伙人组成的、向特定投资者募集资金、进行股权投资的一种基金结构。

其目标是通过投资未上市的公司股权来实现资本增值和收益。

在私募股权投资领域,常见的基金架构包括有限合伙人制度、有限责任公司制度和信托制度。

本文将对这三种架构进行详细的比较和分析。

1. 有限合伙人制度有限合伙人制度是私募股权投资基金中最常见的一种架构。

在这种结构下,基金的合伙人分为有限合伙人和普通合伙人。

有限合伙人的责任仅限于其出资额,而普通合伙人则承担无限责任。

有限合伙人对基金的管理和运营不具备决策权,只有普通合伙人才有决策和管理权。

这种架构的优点在于,有限合伙人的风险相对较低,受限于其出资额。

同时,普通合伙人对基金的运营和管理具备决策权,能够更好地把握投资机会和风险控制。

然而,有限合伙人制度也存在一些缺点,如普通合伙人的无限责任可能会使其承担更大的风险。

2. 有限责任公司制度有限责任公司制度是私募股权投资基金中另一种常见的架构。

在这种结构下,基金的合伙人以有限责任公司的形式组织,即成立一个有限责任公司作为基金的管理主体。

基金的合伙人成为有限责任公司的股东,分配股权与份额。

有限责任公司制度的优点在于,合伙人的责任有限,仅限于其出资额。

此外,有限责任公司的管理更为规范,有明确的法律制度和规定,更便于合伙人之间的权益保护和决策协商。

然而,相比于有限合伙人制度,有限责任公司制度对于成立和管理的要求较高,需要满足一定的法律和财务要求。

3. 信托制度信托制度是私募股权投资基金中较为特殊的一种架构。

在这种结构下,基金的合伙人以信托公司的形式组织,即成立一个信托公司作为基金的管理主体。

投资者将其资金委托给信托公司,由信托公司进行股权投资管理。

信托制度的优点在于,信托公司作为独立的管理机构,能够对基金的投资进行更加专业和全面的管理。

此外,信托制度还可以提供更多的信任保障,信托公司作为独立受托人负有管理和保护投资者利益的责任。

合伙制、公司制和信托制PE业务模式比较从国内外的情况看,PE业务的开展可以采用有限合伙制、投资公司制、信托制等三种模式。

因此,中国PE可行的模式实际上只有三种:合伙制、公司制和信托制。

1、合伙制在合伙制模式中,资产管理机构(或团队)设立投资顾问公司,从事直接投资的资产管理业务,其中投资顾问公司以普通合伙人身份发起设立有限合伙企业(基金),承担无限责任,基金的其他普通投资人担任有限合伙人,承担有限责任。

该模式的优点是合伙制企业按照相关法律无该企业层次的所得纳税义务。

该模式的缺点是:(1)国内《合伙企业法》颁布实施不久,企业注册时候经常遇到有关管理部门的审查障碍。

(2)合伙人的诚信问题无法得以保障。

中国目前并没有建立自然人的破产制度,逃废债务的情况非常普遍,所谓的承担无限责任,在实践中根本无从落实。

因此,普通合伙人侵害投资者利益的潜在问题难以解决。

(3)税收法规配套不全,实施难度大。

自 2011年12月国家发改委《关于促进股权投资企业规范发展的通知》(发改办财金[2011]2864号)(简称“2864号文”)出台后,关于谁是有限合伙制PE 基金合格的LP变得莫衷一是,业界有关出台PE基金合格LP制度的呼声也愈发强烈了。

2864号文的附件《股权投资企业资本招募说明书指引》 (简称《指引》)关于“投资者资格要求”中,“建议单个投资者对股权投资企业的最低出资金额不低于1000万元。

”虽然仅为“建议”,并非强制性要求,但是业界已经传闻如果不满足单个LP最低1000万元的出资,在发改委实际备案时将遭遇阻碍。

把出资人的门槛提高至1000万元,合格的出资人数量必将大幅度减少,目前绝大多数PE是无法满足这一要求的。

2864号文的出台无疑将增加这些PE基金募集资金的难度,PE行业洗牌在所难免。

而各地关于PE基金 LP的投资门槛要比2864号文都要宽松得多,各个地方政府对于LP的要求不同,加之优惠政策不同,而且不执行发改委关于PE基金备案的法律后果不明晰,因此在实践中存在明显选择PE基金注册地的行为。

信托产品、银行理财、私募、基金及有限合伙的优缺点时下各种金融理财产品铺天盖地,叫人眼花缭乱,如何选择适合自己的理财产品常常困扰投资者,本文对信托产品和各种理财产品逐一比较,分析各种优缺点,以供参考。

一、信托产品的特色1、起点高。

基本是300万起,每个项目有50个名额100万起(俗称小额),较高的投资门槛排除了普通投资者。

因此,信托业务也被称作私人银行。

信托的投资门槛有继续提高的呼声,为什么要设置高门槛?通常的解释是信托的投资者需要具备一定的风险识别能力和风险承受能力,比如在美国规定需要有500万美元的人才可以参与信托投资。

2、风险低。

信托项目都要尽职调查,信息披露客观公正,风险管理方式明确清晰,还要银监会审批才可以发行,信托项目的运作需要受《信托法》的约束,因此整体风险比较低,自2001年《信托法》成立以来,信托的投资者都能按约收获本息。

3、收益较高。

前面几年经济形势较好的时候,信托的投资者基本能够收获10%以上的年化收益,即使今年全球经济普遍低迷的时候,信托产品的平均年化收益9%左右。

2009至2011年3年,信托投资者收获2400亿收益,75.5%的人获取了9%以上的年化收益,62%的投资者获得的年化收益在9-12%之间,很多实体经济的年化收益还不到9%。

4、持续投资方便简洁。

到期拿回本金和收益,可以形成持续投资,使得收益成为复利。

按9%的复利计算,300万起步,坚持40年就是1亿,坚持150年就是1万亿。

5、债务隔离功能。

信托财产受法律保护,信托一经成立,信托财产即从委托人、受托人、收益人的财产中分离出来,具有独立性成为独立运作的财产。

信托财产不能被清算、偿债和破产等。

这是信托产品非常大的优势。

6、流动性较差。

信托产品未期满前中途不能单独赎回,但可以转移给其它投资者。

信托产品大多是期限是1至2年。

为了迎合闲散资金高流动性的需求,中融信托、平安信托等均设立了短期的信托产品,期限3、4、6、9、12个月等,1亿以上的大额资金还可以定制较为灵活的期限。

三种PE组织形式简介在目前国际上看,私募股权基金通常采取三种组织形式:有限合伙型、公司型和信托型。

具体到不同的国家,其私募股权基金采用怎样的组织形式又是各自不同的,这与该国的经济、政治、社会、法律制度等各方面的具体国情分不开的。

例如在欧美主要为合伙制、对公司与合伙实行公平税负的国家(德国、澳大利亚)则以公司制居多。

英国、日本等国家和地区的私募基金,主要通过信托契约制来运作。

现对上述三种组织形式对上述三种进行简单介绍一、私募股权基金的组织形式(一)公司型私募股权基金在私募股权基金发展早期,公司型私募股权基金占绝大部分。

1946年成立美国的美国研究开发公司是大家所公认的最早的创业投资机构七组织形式就是公司型的,英国3I投资公司也是一家公司型的基金,目前中国各级政府支持的投资基金采取的组织形式大部分也都是公司制。

公司制私募是基于各国《公司法》设立的由若干个投资者共同出资组成的具有独立主体资格的企业法人。

投资者是公司的股东,以其出资额为限对公司债务承担有限责任,可以实现公司破产后的风险隔离。

公司的财产所有权与管理权相分离,在股东与董事会、董事会与经理之间实行双重委托代理关系。

按照具体管理架构,公司制私募股权投资机构又分为自我管理型和委托管理型两种。

自我管理型指的是私募股权投资公司自己设立管理团队,自行运作,公司资产由自己管理。

委托管理型私募股权投资公司将资产委托给另一个独立的机构作为管理公司或顾问公司进行管理和运作。

中国台湾是委托管理型公司制私募股权投资机构的典型代表。

在公司管理决策过程中,公司的保护股东权利的内部治理结构可能与PE的专业管理原则发生冲突,不懂专业的股东们的集体决策往往容易产生不利于私募基金专业管理的结果。

另外,在公司中信息不对称造成的代理问题难以避免,容易形成“内部人控制”和道德风险,导致投资人既要承担高风险,又要面对代理成本问题。

公司型私募基金一般架构见下图:(三)信托型私募股权基金信托制私募股权投资基金是一种基于“信托一受托”关系而设立的,通过信托契约(Trust Agreement of Indenture)明确委托人(投资人)、受托人(管理人)和受益人三者的权利义务关系,形成的一种信托关系的基金。

6张图表看懂PE基金

转自:搏实资本

PE即私募股权投资,经过了前两年的“全民PE”热,“PE”这个词得到了很好的普及,但大多数人对于PE行业、私募股权投资基金的运作等并非真正了解。

私募股权投资是搏实资本的主营业务之一,这里,小编通过下面6张图,让您迅速了解PE基金的运作。

一、概念

私募股权投资(Private Equity,PE)是这样一种投资方式:通过向少数特定机构或富人私下募集资金,投资那些高成长性的未上市公司的股权,甚至参与到被投资企业的经营管理中,待其发展成熟后,通过IPO或股权转让等方式退出实现资本增值。

二、PE基金定位

广义的PE涵盖企业IPO前各阶段的权益投资,即对处于种子期、初创期、成长期、成熟期和Pre-IPO各个时期企业所进行的投资,相关资本按照投资阶段可划分天投资、风险投资、发展资本、并购基金、夹层资本、重振资本、Pre-IPO资本等。

狭义的PE主要指对已经形成一定规模的,并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分,而这其中并购基金和夹层资本在资金规模上占最大的一部分。

在国内PE主要是指这一类投资。

三、PE基金的组织形式及运作模式

PE基金的组织形式包括有限合伙制、公司制、信托制三种。

私募股权投资基金由基金的投资者、基金的管理人、投资标的企业/项目三个部分组成。

与组织形式相应的运作模式也有公司制、信托制、有限合伙制。

其中有限合伙制逐渐成为主流,其一般运作模式如下:

信托制PE运作模式:

公司制PE运作模式:。

私募基金的概念简言之就是向不公开的特定的人募集资金用于投资。

而根据投资领域的不同,私募基金的类型也各不相同,但大体可以分为两大类:私募证券投资基金(Private Placement Investment Fund)和私募股权投资基金(Private Equity,简称PE)。

前者投资的主要是证券市场,而后者的投资领域则包括企业未上市时的各个阶段(创业阶段,发展阶段,预备上市阶段等等)。

根据投资阶段[1]的不同,广义的私募股权投资基金可划分为风险投资(Venture Capital)、发展资本(development capital)、并购基金(buyout/buyin fund)、夹层资本(Mezzanine Capital)、重振资本(turnaround),Pre-IPO资本(如bridge finance)等等(以上所述的概念也有重合的部分)。

当然,狭义的私募股权投资主要指对已经形成一定规模的,并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分。

我们这里主要来谈论有关私募股权投资基金在国内的设立形式问题。

目前我国没有专门的关于设立私募基金的法律,与之相联系的法律主要有公司法,合伙企业法,信托法等。

需要注意的情况是:私募股权投资基金的概念与现在人们经常提到的基金公司的概念并不相同,人们经常听到的基金公司实际上仅仅是指证券投资基金,其设立受到《证券投资基金法》的调整。

《证券投资基金法》规定基金公司的注册资本不得低于一亿元人民币,且需为实缴货币资本[2]。

但私募股权投资基金并不受该法律的调整,私募股权投资基金可以通过各种组织形式建立,比如有限责任公司,有限合伙,信托投资公司等等,而且目前法律并没有规定私募股权投资基金的最低注册资本的要求,因此,其没有投资门槛的限制。

当然由于PE的行业性质,一般的PE手中都掌握着大量的资金。

关于私募股权投资基金在设立和运行方面的风险,关键是要看其以什么样的组织形式设立,不同的组织形式,其所拥有的优势和存在的问题都是各不相同的。