第七章预算

- 格式:ppt

- 大小:903.50 KB

- 文档页数:61

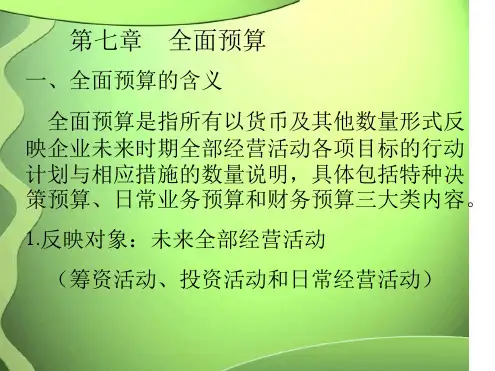

第七章 生产经营的全面预算一、 全面预算的意义全面预算的意义主要体现在:(1) 明确企业各级各部门工作的目标。

(2) 是企业内部各部门间工作的协调工具。

(3) 有助于收入提升与成本节约。

(4) 提供了企业进行工作业绩评价的标准。

二、全面预算的特点(1) 全员参与。

(2) 全额预算。

(3) 全程实施。

三、全面预算的内容1.营业预算的内容(1) 商业企业营业预算的内容包括:① 根据销售预测编制销售的预算。

② 销售成本和存货预算。

③ 购货预算。

④ 预计损益表。

(2)制造业的营业预算内容① 销售预算。

②生产预算:包括直接材料预算、直接人工预算、制造费用预算、期末产成品存货预算。

③销售及管理费用预算。

④销售成本预算。

⑤预计损益表。

2.财务预算的内容财务预算是一系列专门反映企业未来一定预算期内有关投资和筹资、预计财务状况和经营成果以及现金收支等价值指标的各种预箅的总称,具体包括资本支出预算、现金预算、预计资产负债表等内容。

财务预算是建立在营业预算基础上的,内容包括:(1)资本支出预算。

(2)现金预算。

(3)预计资产负债表。

四、全面预算的编制程序全面预算涉及企业生产经营活动的各个方面,是在销售预测和可靠的销售计划的基础上编制的。

编制通常应遵循以下程序:(1) 明确的战略规划。

(2) 预算委员会提出预算期的企业生产经营总体目标及各部门的具体任务,确定预算的总目标及实现目标的方针和原则。

(3) 编制分项预算草案。

(4) 汇总上报分项预算草案,编制全面预算草案。

(5) 确定全面预算。

(6) 审议批准。

(7) 下达执行。

(7) 下达执行。

(8) 定期对预算执行情况进行分析,取得反馈信息用于监控及决策。

五、全面预算的编制原理1. 销售预算的编制销售预算主要列示全年和分季度的预计销售量和销售收入,确定了未来期间预计的销售量和销售单价后,即可求出预计的销售收入 :预计的销售收入=预计销售量╳预计销售单价2. 生产预算的编制生产预算的编制要以预计销售量和预计产成品存货为基础。

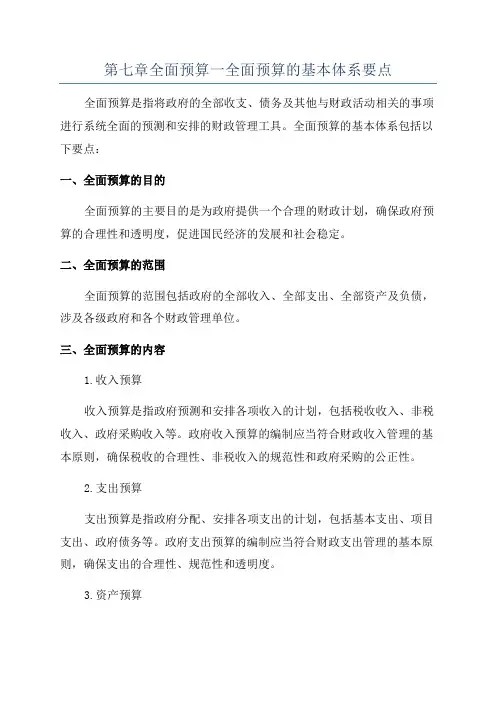

第七章全面预算一全面预算的基本体系要点全面预算是指将政府的全部收支、债务及其他与财政活动相关的事项进行系统全面的预测和安排的财政管理工具。

全面预算的基本体系包括以下要点:一、全面预算的目的全面预算的主要目的是为政府提供一个合理的财政计划,确保政府预算的合理性和透明度,促进国民经济的发展和社会稳定。

二、全面预算的范围全面预算的范围包括政府的全部收入、全部支出、全部资产及负债,涉及各级政府和各个财政管理单位。

三、全面预算的内容1.收入预算收入预算是指政府预测和安排各项收入的计划,包括税收收入、非税收入、政府采购收入等。

政府收入预算的编制应当符合财政收入管理的基本原则,确保税收的合理性、非税收入的规范性和政府采购的公正性。

2.支出预算支出预算是指政府分配、安排各项支出的计划,包括基本支出、项目支出、政府债务等。

政府支出预算的编制应当符合财政支出管理的基本原则,确保支出的合理性、规范性和透明度。

3.资产预算资产预算是指政府对资产及资金的运用进行的计划,包括政府资产的购置、变动、处置等。

政府资产预算应当考虑资产的运用效益和风险,确保资产的合理运用和保值增值。

4.负债预算负债预算是指政府对债务及其他债务相关事项的计划,包括债务的发行、偿还、利息支付等。

政府负债预算应当根据资金需求和偿债能力进行合理安排,确保债务的合理运用和偿还能力。

四、全面预算的编制流程1.预算编制全面预算编制是指政府根据财政目标和任务,通过搜集、分析和评估相关信息,制定财政收入、支出、资产及负债的预测和安排。

2.预算审核全面预算审核是指对全面预算进行审查和评估,确保预算的合理性和可行性。

预算审查包括预算的法律合规性审查、财务可行性评估、社会经济效益评估等。

3.预算执行全面预算执行是指按照预算计划进行资金的拨付和使用,确保各项预算按照预期目标得到落实。

预算执行涉及财政拨款、资金运用、费用支出等诸多环节。

4.预算监控全面预算监控是指对预算执行情况进行监测和评估,及时发现问题并及时采取纠正措施,确保预算的合理实施。

第七章 全面预算(BG)7.1 总述本章所指预算管理是指公司对一定期间的经营活动、投资活动、财务活动等做出的预算安排。

预算管理凭借其计划、协调、控制、激励、评价等综合管理功能,能够整合和优化配置公司资源,提升公司运行效率,促进公司实现发展战略。

7.2 控制目标7.2.1 合规目标预算编制、审批、分解和执行符合国家法律法规以及公司内部规章制度,使公司满足五部委发布的《企业内部控制应用指引第15号—全面预算》中所规定的相关要求。

7.2.2 经营目标通过全面预算的计划、监督、控制、激励、评价等综合管理功能,为经营管理提供正确的决策依据,从而优化公司的资源配置,提高资金使用效率,提升公司运行效率,促进实现公司发展战略和经营目标。

7.2.3 财务目标通过实施全面预算管理,使公司合理安排和使用资金,并有效地控制成本和费用。

7.2.4 战略目标通过全面预算的实施,确认公司战略定位,各项经营管理活动紧密围绕战略目标开展,达到资源优化配置,支持公司战略目标实现,保证公司的持续发展。

7.3 业务流程管控7.3.1 流程责任部门财务资产部为本流程主责部门。

7.3.2流程范围全面预算管理包括以下二级流程:预算管理体系、预算编制与审核、预算监控与分析、预算调整、预算外事项、预算考核。

7.3.3 总体控制政策1)公司应制(修)订全面预算管理制度,对预算工作组织、编制与下达、预算执行和监控、预算调整以及预算工作考核等内容进行规范;2)公司应建立健全的全面预算管理和执行体系,明确组织架构及其职责权限。

全面预算组织机构一般包括:预算管理委员会、预算管理办公室以及全面预算执行单位;3)应按照预算编制、审批、执行、评价等环节,建立不相容岗位,不相容岗位应互相分离、制约和监督。

以下岗位必须做到分离:-预算编制与预算审批;-预算审批与预算执行;-预算执行与预算评价。

7.3.4 风险控制矩阵1)“风险控制矩阵”纵向将本流程划分为若干逻辑相关的二级流程(请参见7.3.2),反映该流程涉及的主要业务内容;2)“风险控制矩阵”横向列示了各二级流程潜在的风险因素,并据此设计具体的内部控制措施。

第七章预算管理一、单项选择题(在每小题的四个备选答案中选出一个正确的答案,并将正确答案填在括号里。

)1. 企业编制全面预算的依据是()。

A. 历史财务报表B. 战略目标与战略计划C. 历史经营业绩D. 财务预测答案:B2. 按照“以销定产”模式,预算的编制起点是()。

A. 采购预算B. 生产预算C. 直接材料预算D. 销售预算答案:D3. 下列哪项不属于经营预算()。

A. 销售预算B. 现金预算C. 采购预算D. 生产预算答案:B4. 以业务量、成本和利润之间的逻辑关系,按照多个业务量水平为基础,编制能够适应多种情况预算的一种预算方法是()。

A. 弹性预算B. 滚动预算C. 零基预算D. 定期预算答案:A5. 下列预算中,属于财务预算的是()。

A. 销售预算B. 生产预算C. 制造费用预算D. 现金收支预算答案:D6. 预算最基本的功能是()。

A. 控制业务B. 确立目标C. 评价业绩D. 整合资源答案:A7. 对任何一个预算期、任何一种预算费用项目的开支都不是从原有的基础出发,根本不考虑基期的费用开支水平,一切以零为起点,这种编制预算的方法是()。

A. 弹性预算B. 滚动预算C. 零基预算D. 定期预算答案:C8. 在编制预算时以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法是()。

A. 弹性预算B. 滚动预算C. 零基预算D. 定期预算答案:D9. 下列各项中,其预算期可以不与会计年度挂钩的预算方法是()。

A. 弹性预算B. 滚动预算C. 零基预算D. 定期预算答案:B二、多项选择题(每题均有多个正确答案,请从每题的备选答案中选出你认为正确的所有答案。

)1. 预算的基本功能主要包括()。

A. 确立目标B. 整合资源C. 控制业务D. 评价业绩答案:ABCD2. 全面预算按其经内容和功能不同可以分为()。

A. 固定预算B. 经营预算C. 资本预算D. 财务预算答案:BCD3. 财务预算主要包括()。